今日(7月1日)攬盡有色金屬板塊龍頭的有色龍頭ETF(159876)午後震盪攀升,場內價格勁漲1.18%,續刷年內高點(1.205元)斬獲日線7連陽!拉長時間來看,該ETF自本輪低點(4月8日)以來,累計升逾20%,大幅跑贏滬指(11.66%)等寬基指數。

成份股方面,鋁業龍頭中孚實業漲停,銅業龍頭北方銅業升逾6%,白銀有色漲逾4%;黃金行業龍頭山東黃金升逾4%,權重股紫金礦業漲逾2%。

數據來源:Wind,統計區間:2025.4.8-2025.7.1。注:中證有色金屬指數近5個完整年度的升跌幅為: 2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%;2024年,2.96%。指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。

權重股方面,時隔14年,紫金礦業再度加碼中亞,12億美元拿下盈利的中亞金礦:

6月30日,紫金礦業發布公告,旗下紫金黃金國際及其新加坡金哈礦業公司,計劃以12億美元的價格,將在產的哈薩克斯坦RG金礦收入囊中。這是紫金礦業2025年繼完成加納阿基姆金礦交割後的又一宗黃金資源項目併購,也是2020年以來的第八次重大金礦資源收購,是其縱深推進國際化戰略的關鍵落子。

業內人士指出,「中亞金腰帶」是一條世界級成礦帶,橫跨中亞多個國家和地區,包括烏茲別克斯坦、哈薩克斯坦、吉爾吉斯斯坦、塔吉克斯坦等,以及中國的新疆地區。這一區域地質構造複雜,礦產資源豐富,尤其是金礦資源,已發現衆多大型和超大型金礦。重「金」所在,令人心生嚮往,中亞地區亦成為紫金礦業長期佈局之地。

板塊層面,市場分析人士建議重點關注銅、黃金等有色金屬方向:

1、銅方面,宏觀方面,美元大幅下跌,降息預期升溫,市場預期聯儲局9月開始降息且年內降息兩次,支撐銅價上漲。此外,庫存大幅去化,可交割貨源減少,市場預期擠倉行情,驅動銅價大幅上漲。華源證券指出,在美國232銅進口調查催化下,海外銅庫存持續向美國轉移,當前LME銅庫存處於歷史極低水平,或引發擠倉行情,驅動銅價大幅上漲。

2、黃金方面,美國總統特朗普宣佈以色列和伊朗已完全達成一致、實現全面停火,市場對中東局勢的擔憂情緒迅速降溫,避險買需銳減,打壓黃金需求。降息預期有所升溫,但市場選擇優先交易受益經濟預期好轉的工業金屬,金價相對受到抑制。天風證券仍然看好,美元信用弱化背景下的黃金中期行情。

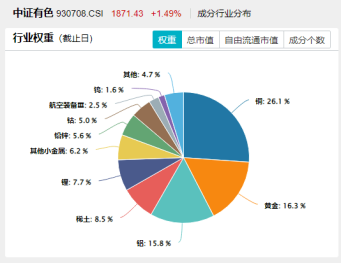

未來產業‘金屬心臟’,現代工業‘黃金血液’!按照申萬三級行業口徑,截至6月底,有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤的中證有色金屬指數中,銅、黃金、鋁、稀土、鋰行業權重佔比分別為26.1%、16.3%、15.8%、8.5%、7.7%,相對於投資單一金屬行業,能夠起到分散風險的作用,適合作為投資組合的一部分進行配置。

風險提示:有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤中證有色金屬指數,該指數基日為2013.12.31,發布日期為2015.7.13,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

責任編輯:楊紅卜