TradingKey - 截至2025年3月31日,比爾與梅琳達・蓋茨基金會信託(Bill & Melinda Gates Foundation Trust)所持有的25項美股投資,總市值達418.1億美元。儘管國際市場在一季度經歷劇烈波動、宏觀風險加劇,以及結構性行業輪動,蓋茨的投資組合卻毫無變動,維持零換手率。這種超然的投資姿態並非出於短期機會主義考量,而是迴歸於早期建立的長期主義理念——基於結構性信念和使命驅動的資產配置。

值得關注的是,該投資組合極度集中化,前十大重倉股市值佔總資產比重接近96%,遠高於機構投資普遍採用的分散化標準。這種集中度體現了比爾・蓋茨對少數具備可持續現金流和系統性重要性的企業的長期信念。

Get Started

與更頻繁進行交易的對沖基金經理如雷・達里奧或索羅斯相比,蓋茨展現出典型的「捐贈基金式耐心思維」(endowment-style patience),其時間考量單位以「十年計」而非「季度衡量」。蓋茨基金會在確保資本安全與實現慈善目標的雙重使命推動下,所作每項投資決策都極為審慎,強調回報與道德並存,並確保持久性。因此,該投資組合幾乎完全規避了高波動的科技概念股與小盤股,更適用於長期配置而非短期交易套利。

行業配置:集中於工業與軟件陣營

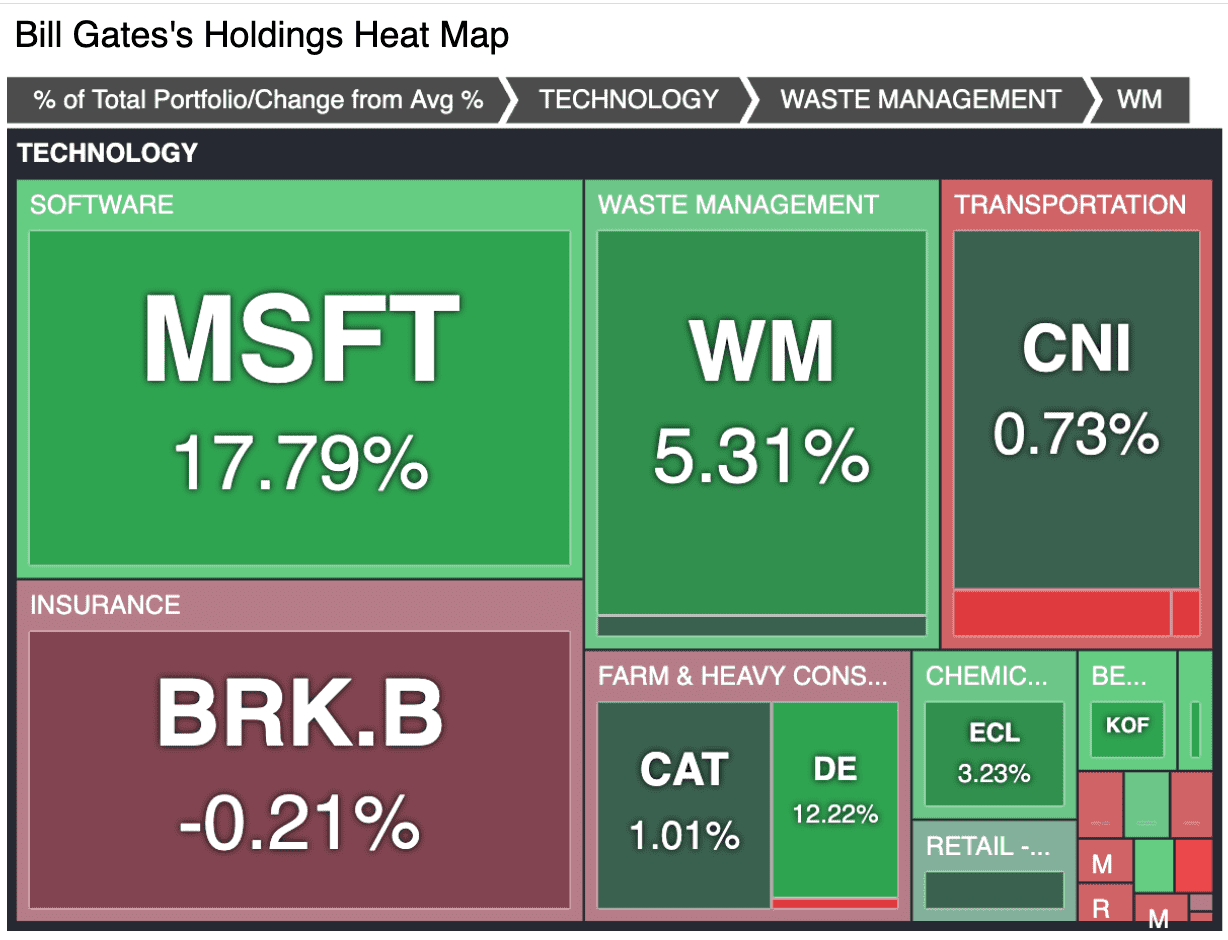

從行業配置來看,蓋茨投資組合所覆蓋的企業主要為全球經濟中「關鍵支柱型」產業。其中,「工業板塊」佔總資產達43.36%,從比重來看一騎絕塵,充分展現出其對實物基礎設施、物流系統與實體運營業務價值的高度認可。代表性持倉包括加拿大國家鐵路(Canadian National Railway)、卡特彼勒(Caterpillar)以及廢棄物管理公司(Waste Management),均隸屬抵禦技術周期擾動與消費偏好波動影響較強的行業。

信息技術板塊方面,權重高達25.55%,幾乎由微軟(Microsoft)一股獨大。這不僅體現出蓋茨與該公司深厚的歷史淵源,也彰顯出他對微軟在雲計算、人工智能與企業級軟件領域持續領導地位的堅定信心。

值得一提的是,金融類資產(21.88%)完全通過巴菲特掌舵的伯克希爾・哈撒韋(Berkshire Hathaway)實現間接配置。此舉既實現了多個優質核心行業(能源、消費品、鐵路、金融等)的廣泛覆蓋,也利用巴菲特近乎「零容錯率」的資金調度審慎框架,為組合注入了穩健屬性。

消費防禦(3.87%)和基礎材料(3.16%)所佔比重相對較低。而能源、醫療保健、通信這類傳統行業在組合中近乎缺席,顯示該組合更傾向於結構清晰、高確定性的集中持股策略,而非被動式市場複製或平衡型倉位佈局。

核心持倉:微軟、伯克希爾與「工業脊樑」

比爾・蓋茨的核心重倉,清晰展現出其投資哲學所追求的——長期質量、穩健成長。

微軟(MSFT)作為第一大持倉,市值達107億美元(佔比25.55%),地位始終穩固。由於歷史情結與技術周期「穿越者」角色雙重加持,該公司圍繞人工智能、網絡安全及生產力工具的持續推進,使其成為現金創造穩定、創新動能強勁的代表性「新藍籌」。

伯克希爾・哈撒韋(BRK.B)作為組合中第二大持倉(市值91.5億美元,權重21.88%),為蓋茨投資組合提供一籃子優質資產的間接配置,包括能源、金融、鐵路與消費品等,同時涵蓋龐大保險浮存金(insurance float)結構,使得該投資具備多重防禦功能與層次化收益結構。

加拿大國家鐵路(CNI)與廢棄物管理公司(WM)分列第三、第四大持倉,分別為74.6億美元(17.85%)與53.4億美元(12.78%)。兩家公司皆擁有通脹傳導能力與近乎區域「壟斷式」的商業模式,在經濟震盪與長周期環境中表現出顯著抗風險能力。

其他知名企業亦位列持倉榜,如卡特彼勒(Caterpillar,24.2億美元)、迪爾公司(Deere & Co,16.6億美元)與怡口淨水(Ecolab,13.2億美元),集中於可持續性與工業周期波動套利機會。

而聯邦快遞(FedEx)、Coca-Cola Femsa 及沃爾瑪等強品牌、防禦型消費企業,也在為組合穩定性提供支撐。

投資主題:關鍵服務、硬資產與非周期性競爭壁壘

整體而言,蓋茨投資突出的並非「硬科技賭徒」所青睞的AI、醫療或區塊鏈等極具周期彈性的領域,而是構建在全球「基礎運行系統」之上的「底層現實經濟」——涵蓋廢棄物、水資源、鐵路、供能效率與食品物流等低衝擊、高監管門檻的行業。

這類資產往往具備長期穩定的現金流、天然壟斷優勢與政策保護傘。以怡口淨水(Ecolab)與廢棄物管理(WM)為例,其業務模式高度呼應蓋茨在多個慈善項目中的可持續發展、公共健康與環境衛生主題。

而以鐵路運輸、農業設備與建築機械為代表的「工業支柱」——如加拿大國家鐵路、卡特彼勒和迪爾公司——則通過提升農業效率、改善全球基礎設施,間接促進其慈善任務目標的實現。

此外,這一組合併未配置軍工、石化能源或大型醫療企業,顯示出十分明確的負面篩選偏好,嚴格排除與環境破壞、戰爭製造有關的領域,體現出對價值觀審查的重視,符合基金會的使命導向(mission-aligned investing)。另值得關注的是,儘管所投標的大多為美國本土企業,但其收入來源具有全球覆蓋性,從而確保收入多元同時降低監管與政治風險的複雜性。

投資回報:穿越周期的穩定優勝者

截至2025年3月底,蓋茨投資組合在過去一年的回報率約為+8.7%,高於同期標普500指數的+6.2%。這一超額收益是在組合波動性遠低於大盤的前提下實現的,反映出高質量低 Beta 策略的實際效果。

微軟依舊是最大貢獻者,在企業級AI需求快速攀升、Azure雲服務持續增速背景下股價延續上漲趨勢。廢棄物管理與加拿大國家鐵路在通脹綁定類定價機制與基建投資推動下亦表現穩健。

雖然聯邦快遞在地面運輸板塊利潤率承壓下短期滯漲,但其作為全球物流基建的基礎設施地位未變,依舊具備高度戰略價值。

回顧整個表現,在利率波幅加大、地緣政治不確定性持續蔓延的背景下,該組合凸顯出「低調運行、高效輸出」的長期投資優勢。

戰略視角:捐贈模式下的資本紀律

蓋茨投資組合的最大標誌,是以捐贈基金型理念為驅動,兼具道德約束與資本紀律。2025年第一季度實施零換手,正是對其投資哲學的真實寫照。投資不僅是簽下一張支票,更是對資本價值觀的延續與堅守。

儘管組合的日常管理已交由專業團隊執行,但蓋茨在投資框架中設定了明確的底線機制,例如排除企業治理惡劣、商業模式涉嫌掠奪環境的標的。在微軟、伯克希爾及廢棄物管理這類企業的長期持有中,我們看到的不僅是堅實的財務回報,更是對企業治理結構、產業引領力及社會影響力的認同。

憑藉穩健的派息率、高不可複製的經濟護城河與極小下行波動,蓋茨的長期配置為基金會提供了穩定的財務基礎。這種資金治理模式,也許正是捐贈基金、養老金機構及偏好長期複利增長的機構投資者最值得參考的範例。

結語:長期主義、紀律自持、價值驅動

比爾・蓋茨的投資組合,體現的是一種「結構化極簡主義」的資產哲學。從軟件(微軟)、基建(加拿大國家鐵路)、資源循環系統(廢棄物管理)再到綜合敞口(伯克希爾),每項資產都在投資策略中承擔明確角色。

對於那些重視資本穩定性、希望獲得實物資產對沖通脹能力、並尋求與可持續發展目標相契合的長期投資者而言,蓋茨組合正提供了一種差異化組合策略:不追風、不逐浪,而是以基本面為綱,以價值為錨,構建「一座既能保值增值,也能利人利己」的資本堡壘。

原文鏈接