TradingKey - 當普通投資者聽到喬治·索羅斯(George Soros)的名字時,腦海中首先浮現的或許是那位「狙擊英格蘭央行」的傳奇人物。然而,今天的索羅斯基金管理公司(Soros Fund Management)的交易體系,比當年沽空英鎊的匯率投機操作要複雜得多。從最新的13F持倉報告來看,這位傳奇投資者的團隊在當前全球宏觀環境日趨不確定的背景下,正展現出不同以往的操作邏輯,內容頗為耐人尋味。

截至2025年3月31日,索羅斯基金管理公司共持有182只美股公開市場倉位,總市值約為50.7億美元。從持倉覆蓋面來看,這一廣泛佈局依舊延續了索羅斯投資理念中的核心特徵之一:靈活性。不像沃倫·巴菲特或比爾·蓋茨那樣偏好將資金集中在幾隻長期核心股票上,索羅斯更傾向於保持投資組合的高度可變性。僅在過去一季度,該基金的倉位換手率就高達34%,進一步印證其在市場風向轉變時依然果斷出手、快速調倉的操作風格。

機構持倉一目瞭然,誰在買這檔股票?

行業配置:防禦性分佈中的機會主義傾向

索羅斯基金當前最引人關注的一個方面,是其行業配置在保持大體均衡的同時,仍能看出若干戰術性偏向。據GuruFocus數據顯示,「非必需消費品」目前為該組合中權重最高的板塊,佔比約為14.6%。對於這一板塊的超配,傳遞出基金對通脹壓力與消費支出波動背景下,消費者情緒仍能保持穩健的樂觀判斷。

「工業板塊」緊隨其後,佔比約為14%。這顯示出基金對全球供應鏈重構及基建投資帶來的資本密集型行業紅利抱有積極預期。相比之下,曾是過去幾年對沖基金「寵兒」的「科技板塊」當前配置比例約11.5%,表明當前基金在面對高估值科技股時態度更為謹慎,或可能更偏好那些具有周期性暴露和非對稱收益潛力的個股。

醫療、金融及能源板塊組合權重居中。值得一提的是,「基礎材料」(Basic Materials)等更具「逆勢色彩」的細分領域,佔比僅略高於1%,卻恰恰體現出索羅斯團隊願意在風險回報比具吸引力時,果斷佈局冷門機會。這種不拘一格、動態調節的理念,正是著名的「反射性假說」在投資層面的具體體現——市場從沒有靜止狀態,機會常與宏觀錯配同時發生。

核心持倉:小比重,多信念

進一步梳理索羅斯當前的主要持倉,可以更清晰地理解其「機會主義」風格在實踐中的體現。從其Top Holdings前幾位可以看出,包裝業巨頭Smurfit WestRock PLC以約3.088億美元名列第一,佔總持倉比重近6%。這並非科技類的耀眼明星股,而是展現出索羅斯投資中的重複邏輯:重資產、高現金流、穩定需求,以及具備併購等公司事件驅動屬性。

排名第二的持倉為製藥巨頭AstraZeneca PLC,倉位價值約為2.016億美元。對於一個以高波動性押注聞名的基金而言,大手筆佈局大型製藥企業,顯然彰顯出其在收益防禦與穩健增長方面的戰略考量,尤其在醫藥板塊整體配置僅為8.86%的背景下更顯用心。

緊接其後的是SPDR標普500 ETF信託基金(SPY),持倉約為1.755億美元,佔比約3.5%。這體現了索羅斯典型的「ETF策略思維」:利用ETF來維持組合的流動性與市場beta暴露,以從容應對宏觀趨勢反轉時期的倉位調配。

除上述之外,GFL Environmental Inc.(廢物管理)、AerCap Holdings NV(航空租賃)、及Flutter Entertainment PLC(線上娛樂)也躋身前列,顯示出索羅斯對多個「非線性」行業場景的興趣,涵蓋公用事業、回收環保、航空周期與博彩娛樂等主題。背後是對現金流穩健、受政策保護及具特殊機會驅動特徵公司的偏好。

更為關鍵的是,基金組合中並不存在一家佔據過高比重的超級標的,其逾70%的資產分散配置在「其他」小型倉位上。這種高度分散、尾部極長的倉位結構,本質上提供了一種極具張力的「期權式風險管理」:當市場出現趨勢時可迅速加倉,若出現回撤,亦可快速收縮倉位,靈活應對,降低組合風險暴露。

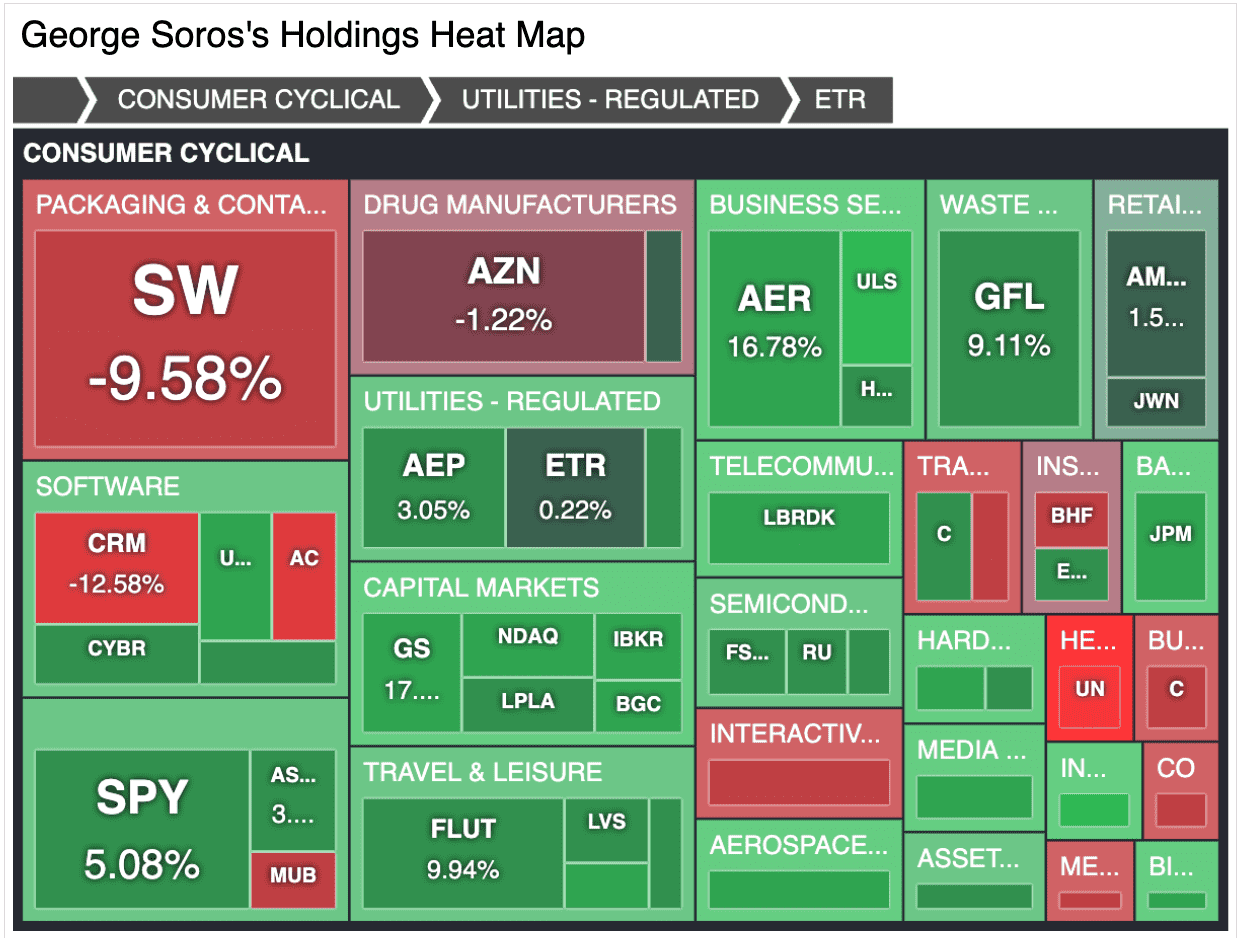

持倉熱度圖:紅綠雜陳,凸顯調倉策略

從持倉熱度圖也可一窺究竟。本季度表現最弱的持倉之一是Smurfit WestRock(SW),回撤達-9.58%,Salesforce(CRM)跌幅更甚達-12.58%。但與此形成對比的是,圖表中亦散佈多個綠色「盈利島嶼」。

例如,AerCap(AER)股價因航空租賃市場的周期回暖與產能短缺帶動上漲16.78%,體現出索羅斯團隊對於行業復甦邏輯的認可;而SPY ETF則錄得+5.08%的穩定收益,為組合提供了大盤對沖與波動緩衝;美電力企業American Electric Power(AEP)與Entergy Corp(ETR)收益雖不突出,但表現穩健,正好契合組合「風險對沖」導向。

此外,資本市場代表股高盛(Goldman Sachs,GS)表現亦不俗,錄得雙位數漲幅;而旅遊與線上娛樂代表Flutter也錄得9.94%的回報。這種紛繁複雜的表現,正印證了索羅斯經典理論「市場的反射性」——市場由情緒和現實相互驅動,買入機會往往出現在貪婪與恐慌交織的節點。

與標普指數保持10%的領先差:穩中求變的風格坐實

若檢視組合在3月31日之後的理論增長圖可以發現,基金淨值走勢大體跟隨標普500指數波動,整體領先幅度維持在+10%左右,幾乎伴隨大盤每一個高點與低點同步振動。雖然索羅斯常被視為「猛烈的逆勢投資者」,但如此低Tracking Error結構,也說明其在配置中保持了一定的市場敞口,同時通過主動管理保持領先收益。

其中,ETF配置在這裏起到「雙重作用」:既提升了組合的流動性與系統性beta,也騰出資金彈性用於捕捉錯定價格的行業與個股,從而實現alpha回報。這種微妙卻關鍵的平衡能力,往往是「新晉宏觀投資者」難以做到的。

投資理念:反射性理論的核心導航

所有策略最終都回歸到索羅斯的投資哲學原點:反射性理論。這一融合市場心理與反饋機制的動態系統仍然是索羅斯基金管理公司的操作核心。

其當下的小型與中型倉位構成方式,大多數都隨時可進可退,表現出強烈的「機動性設計」。相比「無論市場如何都死守核心藍籌」的策略風格,索羅斯團隊更偏好保留「乾粉」,等待宏觀大趨勢轉變後的迅速響應。這也是為何相較巴菲特「接近零換手率」式神話,索羅斯願意維持34%高換手的原因——動態應對,才能從混沌中尋找增量價值。

大結論:機會主義、逆勢哲學,與不改的風險敏感力

總體而言,從最新的持倉快照來看,這位極具爭議的投資傳奇所主導的組合,仍是一場機會主義與紀律性的結合試驗。他對熱門AI主線並未盲目跟進,相反更傾向在消費、工業與能源板塊中精選具有周期波段與政策動力的標的。運用大量小倉位搏擊事件驅動機會,搭配經典ETF及防守類權重,這仍是索羅斯最重要的投資邏輯:反射性不只是一套理論,更是一套操作系統。

無論你是否認可索羅斯的政治立場(很多人並不認同),他的投資組合清晰反映出他建立傳奇對沖基金的核心理念至今仍未改變:對市場充滿警覺,保持靈活配置,並始終相信——市場總是過度反應。對於2025年而言,這仍是一套極具現實意義的投資劇本。

原文鏈接