2025年上半年,全球地緣局勢變得複雜,特朗普上台後,包括關稅在內的多項政策前景不明,也使得因為美元的重要性而對全球資產價格起到撼動性作用的聯儲局,對於未來的貨幣政策取向受到了擾亂,在這些不明確因素的攪動下,全球資產市場也出現了波瀾壯闊的起伏。

美元下挫,商品價格分化

作為全球最主要交易、結算和儲備貨幣的美元,在上半年承受着重大壓力,Wind的數據顯示,美元指數今年以來已累計下跌10.8%以上,其中用以衡量美元指數的一攬子主要貨幣中,佔比最大的歐元兌美元累計漲幅達到13.93%,英鎊兌美元的累計漲幅也在9.7%以上,美元兌日元累跌8.6%。

黃金的價值度量和避險作用得到突顯,Wind的數據顯示,現貨倫敦金於2025年上半年的累計漲幅達到25.84%,成為今年以來漲幅最大的主要商品。

地緣風險加上美元走低,理應推動油價上漲,但是事情遠非如此簡單。特朗普關稅加劇了世界貿易的不平衡,使得需求承壓,外加主要產油國就市場份額的博弈,令油價走向變得複雜。按當前WTI原油期貨價65.46美元和布倫特原油期貨價67.19美元計,今年以來的累計跌幅分別達到8.7%和10%。

天然氣價格亦承壓,今年以來累跌5.9%。

但是成品油價仍然保持上漲,汽油價格累漲4.1%,燃料油累漲0.8%。

韓股成亞太區最靚的仔

從Wind的數據來看,今年上半年表現最好的大盤指數是委內瑞拉IBC,年初至今的累計漲幅高達221.6%以上(截止7月1日)。

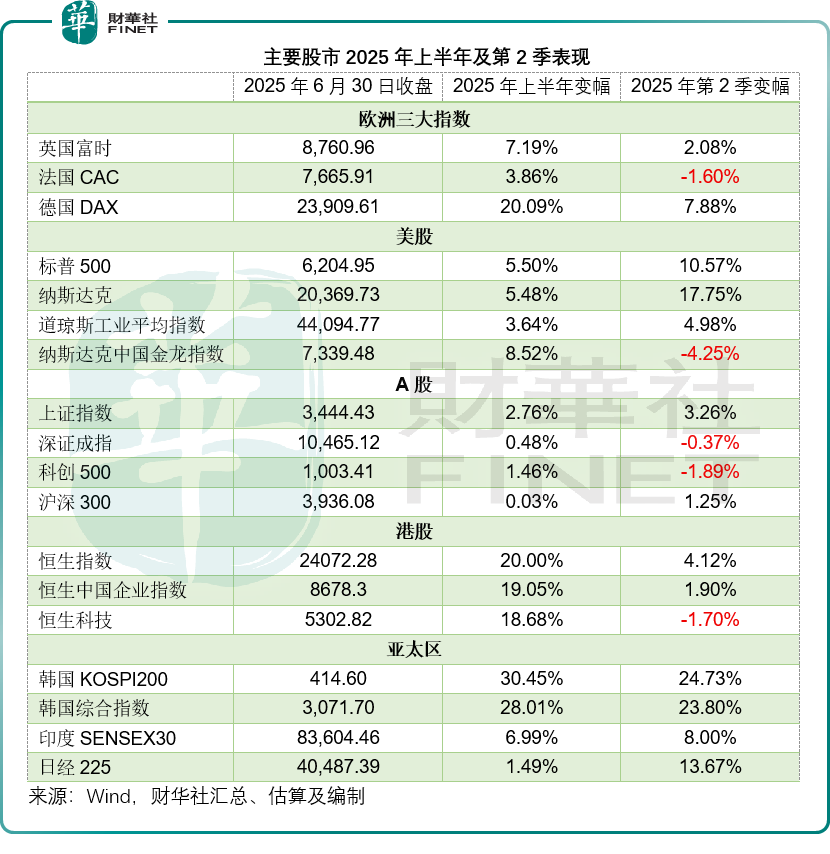

亞太區整體表現不錯,得益於避險資金流入新興市場。出乎意料的是,今年以來政治局勢變動的韓國成為亞太區股市表現最好的市場,韓國KOSPI200和韓國綜合指數今年上半年的累計漲幅分別為30.45%和28.01%,遠高於印度SENSEX30的漲幅6.99%,以及日經225指數今年上半年的漲幅1.49%。

大中華區方面,A股表現一般。上證指數2025年上半年的漲幅只有2.76%,深證成指僅0.48%,滬深300幾乎持平,僅微漲0.03%,科創500累計漲幅為1.46%。

港股則明顯跑贏A股,恒生指數今年上半年累計漲幅達到20.00%,而反映科技股表現的恒生科技指數則累漲18.68%,在兩大指數均在列的成分股當中,小米集團-W(01810.HK)累計漲幅顯著,按現價60.25港元計算,漲幅或達74.64%,網易-S(09999.HK)、快手-W(01024.HK)、京東健康(06618.HK)、比亞迪(01211.HK)、中芯國際(00981.HK)、阿里巴巴-W(09988.HK)、騰訊(00700.HK)等都有不俗的表現,累計漲幅均在20%以上,其中網易和快手的累計漲幅更在50%以上。

歐股曾有過刷新紀錄的表現,但是到6月30日為止,英國富時100指數和法國CAC指數的累計漲幅均只有單位數,分別為7.19%和3.86%,德國DAX指數則累漲20.09%。

美股今年上半年的整體表現一般,標普500指數累計漲幅為5.50%;納斯達克指數(IXIC.US)與之相若,累計漲幅為5.48%;道瓊斯工業平均指數僅累漲3.64%。反映中國概念股表現的納斯達克中國金龍指數今年上半年累計漲幅為8.52%,跑贏美股三大指數。

但是需要注意的是,到2025年第2季,世界主要股市出現了分化,尤其美股。

美股第2季逆襲

值得留意的是,儘管美股上半年整體表現僅一般,但是第2季明顯轉強。

我們留意到,標普500指數第2季累漲10.57%,已完全覆蓋掉第1季的跌幅;納斯達克指數更累漲17.75%,成分股以傳統藍籌為主的道指則上漲4.89%。

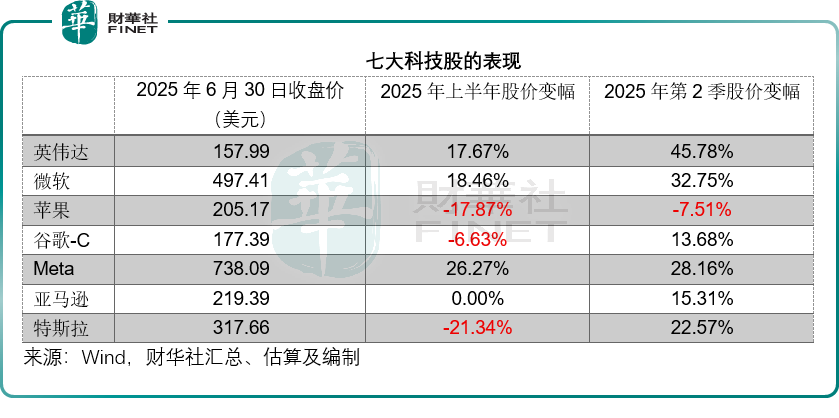

其中,七大科技股中,除了蘋果(AAPL.US)跌7.51%外,其餘六姐妹的季度股價漲幅均為雙位數,其中漲幅最大的是英偉達(NVDA.US),累漲45.78%,高於微軟(MSFT.US)的32.75%,也因此其市值超越微軟和蘋果,勇奪全球市值最高寶座。

備受馬斯克與特朗普反覆吵嘴與和好關係困擾的特斯拉,今年以來累跌21.34%,但是第2季卻有22.57%的漲幅,緩和了第1季的跌幅。

斥巨資打造AI基建的Meta(META.US)累漲28.16%。遭大婚的大股東貝佐斯減持的亞馬遜(AMZN.US)上半年股價表現僅持平,但是第2季卻上漲15.31%。努力超越的谷歌-C(GOOG.US)第2季漲13.68%,稍微緩衝了第1季的跌幅。

相反,第1季表現亮眼的中概股和中資股開始轉弱,納斯達克中國金龍指數第2季累跌4.25%。恒生指數和恒生中國企業指數於第2季分別漲4.12%和1.90%,已明顯跑輸美股表現。反映科技股表現的恒生科技指數於第2季更轉跌,累跌1.70%。

雖然受到美國關稅政策干擾,日股在第2季卻出現反彈,季度累計漲幅達到13.67%。印度表現也頗佳,第2季累漲8.00%。

結語

特朗普的「大而美」法案獲得通過基本上已無懸念,美國的財政赤字必然會擴大,這將令美債價格受壓,也讓長債利率飆升。如果美國的關稅政策遏制需求,使得美國國內的消費氣氛轉弱,將促使聯儲局加快降息步伐,這在一定程度將對美股起到提振作用。

英偉達為首的大型科技股繼續斥巨資押注AI,它們的影響力也將支持美股反彈。

基於此,美股下半年的表現有望回升。

若資金重返美股市場,之前得益的新興市場可能會備受壓力,尤其IPO活動正一浪接着一浪的港股,隨着越來越多的A股企業赴港上市,港股下半年的新股募資規模應會超越上半年,有可能在短期內擾動個別股票的表現。大家在「抽新股」時切記提防風險,關注企業基本面,不要盲目跟風。