炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,亦諾微醫藥向港交所遞交招股書,擬在香港主板掛牌上市,花旗、中金公司為其聯合保薦人。資料顯示,亦諾微醫藥成立於2015年,公司致力於發現、開發、生產及商業化新型溶瘤免疫療法和工程化外泌體療法。

溶瘤免疫療法是指利用特定的病毒感染癌細胞,並在癌細胞內部進行復制和繁殖,最終導致腫瘤細胞死亡的治療方法。而工程化外泌體是指通過基因編輯、化學修飾或其他生物技術手段,對外泌體的組成、功能或特性進行定向改變的外泌體。這些經過改造的外泌體具有更高的特異性、靶向性和治療效果。

臨床管線距離商業化「遙遙無期」 新興賽道市場規模較為有限

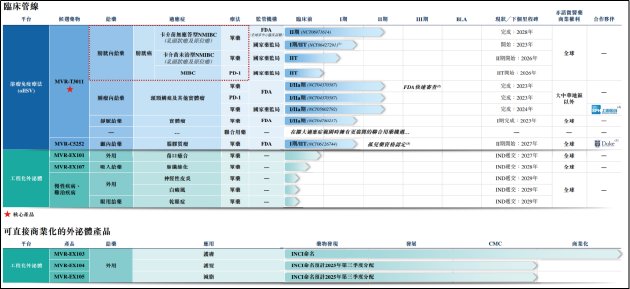

截至最後實際可行日期,亦諾微醫藥的產品管線包括2款臨床階段溶瘤免疫療法候選藥物、2款臨床前階段工程化外泌體治療候選藥物以及3款可直接商業化的工程化外泌體產品。

其中,核心產品MVR-T3011是一種基於HSV-1病毒的新型溶瘤免疫療法,通過將強效的腫瘤裂解與表達抗PD-(L)1抗體和IL-12相結合,靶向治療全譜系膀胱癌及包含頭頸鱗癌的更廣泛實體瘤類型。目前,MVR-T3011針對卡介苗無應答型NMIBC的全球多中心臨床試驗已進入臨床Ⅱ期,國內針對頭頸鱗癌及其他實體瘤適應症的臨床試驗也已進展至Ⅰ/Ⅱa期。

目前全球溶瘤免疫療法藥物市場、外泌體治療市場均處於早期發展階段。從研發格局看,公司臨床管線雖然均未度過Ⅱ期臨床的藥物研發「死亡谷」,但在細分賽道內相比同類競品而言仍處於第一梯隊。

截至最後實際可行日期,尚無溶瘤免疫療法已獲准用於治療膀胱癌及頭頸鱗癌。在全球範圍內,共計一種針對膀胱癌的溶瘤免疫療法候選藥物正處於III期臨床試驗,包括MVR-T3011在內的兩種藥物正處於II期臨床試驗;包括MVR-T3011在內的四種針對頭頸鱗癌的溶瘤免疫療法候選藥物正處於II期臨床試驗。

但需要關注的是,受限於發展階段,目前全球溶瘤免疫療法藥物市場、外泌體治療市場規模較小。2024年,上述兩市場規模分別僅有8710萬美元、15億美元。有限的市場規模以及相對早期的研發階段決定了公司臨床管線距離商業化價值兌現仍有相當遠的距離。

產業瓶頸仍待突破 工程化外泌體或難當大任

就工程化外泌體而言,亦諾微醫藥目前已有3款可直接商業化的工程化外泌體產品,分別為用於治療肌膚相關問題,促進組織修復的MVR-EX103;用於實現毛髮再生的MVR-EX104以及局部應用促進脂肪減少及肌肉維持的MVR-EX105。

其中,MVR-EX103已獲得INCI認證,成為全球首個獲得認證的工程化外泌體。INCI是國際公認的用於識別化妝品成分的系統性名稱,由國際命名委員會審定和分配,INCI名稱命名法的權威性已被大部分國家認可,並將其吸納為本國/地區可接受的化妝品命名方式,因此,INCI名稱在國際上普遍具有較高的認可度和接受度。

一旦某種成分被賦予INCI名稱並納入相關國家或地區的日化品數據庫,製造商就可以合法地將該成分納入護膚品和其他功能性日化用途的外用配方中,而無需另外申請藥物或醫療器材許可。

招股書顯示,其餘兩款工程化外泌體MVR-EX104、MVR-EX105預計分別於2025年第三季度、2025年第三季度獲得INCI命名。相比於公司臨床管線價值兌現的「遙遙無期」,工程化外泌體已接近步入商業化階段,而且功能日化品本身亦為極具市場想象力的高潛賽道,似乎能更快為公司帶來短期的業績支持。

公司在招股書中提到,短期商業化策略着重於透過與國際品牌方及分銷渠道的對外授權或成分供應夥伴關係來供給上游原材料,未來或推出自有品牌。材料破局,逐步向下游延伸不免讓人聯想到同樣靠原料起家,拓展下游品牌的醫美巨頭——華熙生物。

然而,工程化外泌體不同於透明質酸,亦諾微醫藥想要複製華熙生物的成功路徑難度不小。回顧歷史,華熙生物的成功主要依靠利用微生物發酵法實現透明質酸量產,將生產成本降至國際水平的1%,使其在相當一段時期內在行業內幾乎處於壟斷地位。

與透明質酸量產前的處境類似,工程化外泌體的生產涉及多個複雜且高度受控的環節,包括細胞培養、收穫、純化和濃縮以及儲存。由於每個階段的不同技術要求,整個生產過程成本高昂,並面臨多項主要挑戰。

具體而言,外泌體通常需要超低溫(約-80°C)來維持其結構完整性和生物活性。這對於運輸和長期保存構成了重大的物流方面的挑戰,增加了成本和操作的複雜性。原材料(如培養基、載體和純化樹脂)的高成本進一步增加了整體生產開支。

高純度外泌體產品通常需要經過多個步驟的下游處理,包括過濾、超濾和色譜分離,這些過程耗時費力,且容易造成產品損耗。此外,缺乏全球認可的質量標準或監管指引,則進一步限制了外泌體產品的臨床轉化和商業化。

而亦諾微醫藥並不能在技術層面解決現有發展瓶頸,在行業中也並不處於領軍地位。目前外泌體競爭格局大致可以表述為國外羣雄逐鹿,國內高速崛起,海外企業EVOX Therapeutics、Capricor Therapeutics、Direct Biolo等處於行業頭部。

而隨着近年來外泌體的研發熱度正逐年遞增,國內已有唯思爾康、恩澤康泰、艾賽生物等數十家企業入局外泌體賽道,聚焦外泌體分離、提純、檢測、新藥研發、遞送、診斷等業務。衆多友商之中,亦諾微醫藥優勢並不顯著,因此工程化外泌體業務或很大程度上屬於錦上添花的性質,並不能成為決定公司估值的核心要素。

長期處於毛虧狀態累虧超20億元 投後估值超35億高於行業水平

從財務數據看,由於尚無商業化產品。於往績記錄期間,亦諾微醫藥的收益全部來自對外授權及合作安排。2023年、2024年及2025年一季度,亦諾微醫藥收益分別為677.2萬元、320.0萬元、128.7萬元;銷售成本為2351.2萬元、1243.7萬元、157.5萬元,收入尚無法覆蓋銷售成本,仍處於毛虧狀態。

同時,由於創新臨床管線需求高額研發投入,公司期內虧損逐年擴大,各報告期內分別為4.82億元、5.24億元、2.04億元。截至2025年3月31日,公司累計虧損已達22億元。

從研發費用看,報告期內亦諾微醫藥的研發開支分別達到1.36億元、1.12億元、1892.5萬元。2024年及2025年一季度研發費用分別按年下降18.14%、33.39%。研發費用的減少或與公司日漸枯竭的現金儲備相關。

截至2025年一季度末,亦諾微醫藥的現金及現金等價物僅有7560.6萬元,按年銳減68.93%。而公司2023年、2024年經營活動所用現金淨額分別為9426.8萬元、8887.6萬元,現金儲備甚至難以支撐公司維持一年正常經營,亟待進行外部孖展。

成立至今,亦諾微醫藥已經完成7輪孖展,投資方包括高瓴、華蓋資本、勤智資本、大灣區共同家園發展基金、上海生物醫藥基金、泰福資本等機構,累計募資約11億元,最後一輪孖展後亦諾微醫藥估值已達到4.85億美元。根據公司2024年研發費用計算,公司市研率超30倍,顯著高於港股未盈利生物醫藥企業15-20倍市研率的整體水平。

此外,在IPO前孖展中,公司因附帶有贖回權的孖展協議產生了大額贖回負債。截至2023年、2024年以及2025年一季度,公司計入流動負債的可轉換可贖回優先股分別為15.1億元、19.56億元、21.56億元,導致公司長期處於淨負債狀態。

根據招股書披露的協議內容,如公司尚未完成IPO或優先股股東於2024年12月31日或之前未通過股息、股份轉讓或其他方式收到相當於投資金額百分之二百的資金,則優先股持有人可選擇贖回股份。好消息是,公司IPO前投資人目前均未執行贖回權,仍願給亦諾微這家尚處於發展早期階段的公司以耐心和支持。

需要思考的是,如公司順利上市,二級市場投資者能否展現出與一級市場投資者相同的耐心。近期港股IPO市場熱度不減,但在熱度背後同樣不乏有上市即破發的公司出現。對於亦諾微醫藥而言,如上市後股價不盡人意,或將影響公司未來的孖展安排。

責任編輯:公司觀察