文|着陸

在啱啱過去的幾個月,新能源行業接二連三傳來喜訊。

5月20日,股份代碼為3750的寧德時代在香港交易所敲鑼上市,「寧王」的光環又亮了一些。完成A+H雙平台上市後,偶像級企業寧德時代將同時吸引中國內地及海外資本,支持海外產能擴張與技術研發。

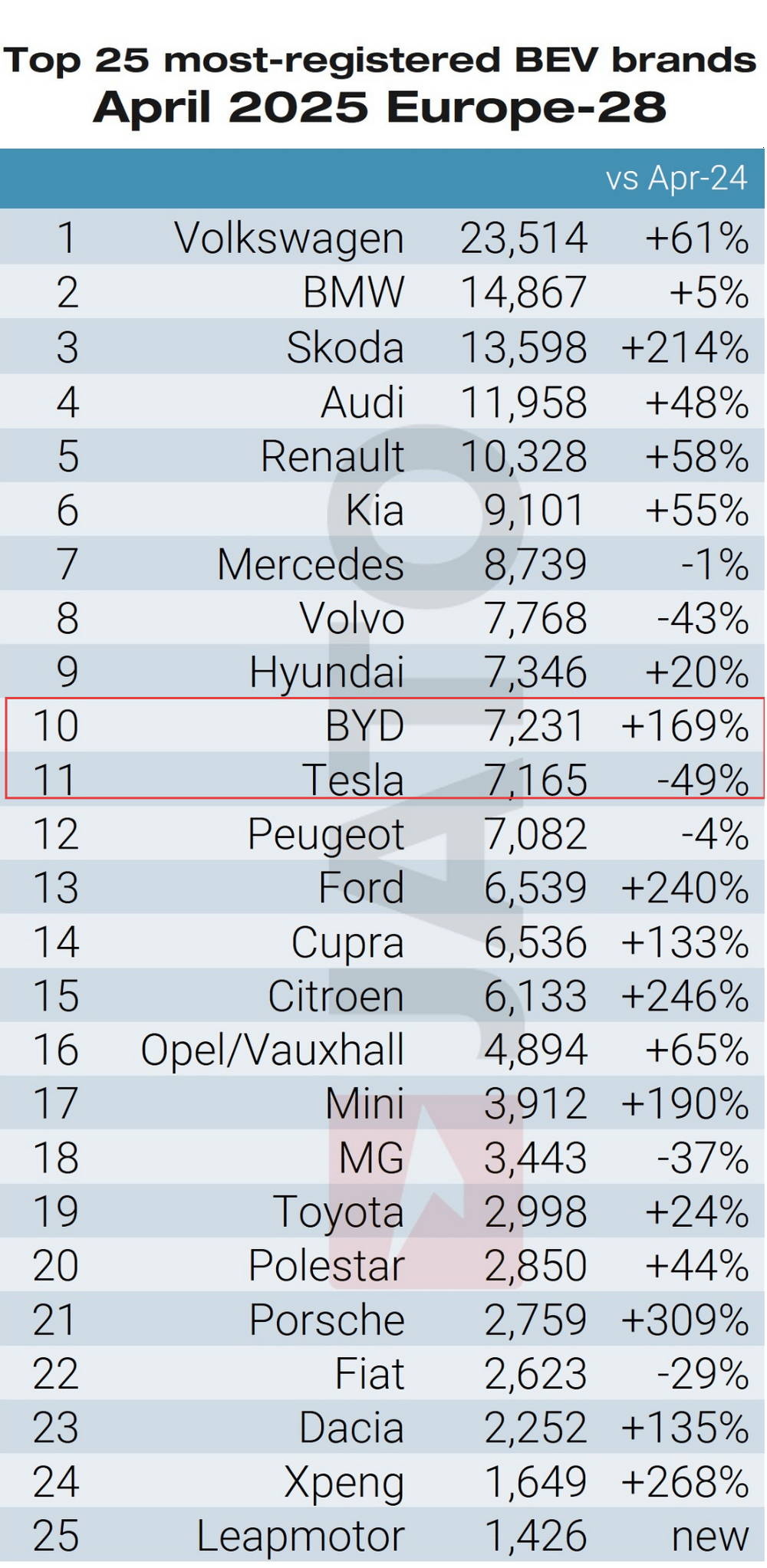

與此同時,今年4月比亞迪在歐洲市場的純電動車註冊量首次超過特斯拉。據市場研究公司Jato Dynamics數據,比亞迪當月註冊量按年增長169%,特斯拉按年下降49%。

25年4月歐洲市場純電動車註冊量前25名 圖源 | Jato Dynamics

儘管比亞迪在歐洲市場的註冊量整體排名中位列第十,但首次「反超」特斯拉,仍被視為重要節點——中國新能源汽車企業正在改寫歐洲汽車市場格局。

中國的新能源設備一直以「卷」著稱。如今,美國很大程度上向中國新能源企業關閉了大門,在此背景下,歐盟等發達市場表示了擔憂,認為如果中國把新能源設備和產品的大量產能轉向他們,把「內卷」向外輸出,可能會對這些市場造成負面衝擊。

在「卷」遍了一個個戰場之後,中國新能源的「王」們又將走向何方?

寧王上市,迪王反超

寧德時代並非首次踏入資本市場。2018年,其已在A股市場成功登陸,成為中國資本市場的明星企業。此次港股上市,是寧德時代資本市場的又一次重大布局,也是目前2025年全球最大IPO,共募集資金逾356億港元。而且,從2月11日交表到最終掛牌上市,僅僅歷時3個多月,如此快速的進程在港股上市案例中並不多見。

寧德時代港股上市 圖源 | 中國日報網

作為中國新能源汽車產業鏈孕育出來的絕對「明星」企業,寧德時代受益於動力電池這一主營業務,在上市三年內股價升逾28倍,日均淨賺超億元。隨着產品銷量的持續走高,寧德時代的動力電池業務在過去數年一直保持高速增長態勢。

數據顯示,2020年至2024年,寧德時代動力電池業務的營業收入年均複合增長率超過五成。在市場份額方面,寧德時代連續8年(2017-2024年)動力電池使用量排名全球第一,2024年的市佔率已經達到37.9%。

與此同時,市場份額的不斷突進背後,憑藉技術先發優勢,寧德時代已構建起了覆蓋乘用車、商用車、換電網絡及新興領域的全場景解決方案,牢牢地掌握着產業鏈核心技術的話語權。

此次赴港上市的背後,是其全球化戰略的迫切資本需求。近年來,公司從「電池出口」轉向「本地化生產」,已在德國、匈牙利、西班牙等地佈局生產基地,投資規模動輒數十億歐元。例如,匈牙利德布勒森工廠總投資73.4億美元,但截至2024年底僅投入7億歐元,資金缺口巨大。此次港股IPO募資的90%將投向匈牙利項目一期及二期建設,剩餘用於技術研發和營運資金補充,為海外佈局提供「彈藥」。

除了資金需求,港股上市還旨在搭建國際化資本平台。寧德時代通過引入國際長線資金、優化股東結構,增強了海外合作伙伴的信心,尤其在地緣政治風險加劇的背景下,多元化的資本結構成為風險對沖的重要手段。

更深層次的戰略考量在於,寧德時代正通過「技術授權」模式重塑全球動力電池產業格局。與福特、特斯拉等車企的合作中,公司通過專利技術換取合資工廠股權,規避貿易壁壘並嵌入當地產業鏈。港股上市不僅為這一模式提供資金支持,還提升了公司在國際標準制定和ESG評級中的話語權,鞏固其全球競爭優勢。

在傳統汽車巨頭林立的歐洲市場,尤其是奔馳、寶馬、奧迪等BBA品牌的「主場」,中國車企的崛起並不輕鬆。2024年11月,歐盟對中國製造的純電動車徵收最高45.3%的關稅,意圖構築貿易壁壘,保護本土車企。而在新能源領域,純電巨頭特斯拉十餘年前就開始佈局歐洲市場,遠早於中國企業,並長期佔據歐洲最受歡迎外資電動車品牌的地位。

但即便如此,中國品牌依舊實現持續增長,成為歐洲汽車市場不可忽視的新勢力。這一突破,是中國汽車產業鏈厚積薄發的直接體現。

過去十餘年,中國逐步構建起從整車製造到電池研發再到智能駕駛系統的全鏈條體系。在此基礎上,即使面對高關稅,中國汽車品牌依然憑藉更優的成本結構和更快的產品節奏打入了海外主流市場。

根據德國聯邦汽車運輸管理局(KBA)公布的數據顯示,特斯拉今年5月份在德國的新車註冊量按年下降36.2%至1210輛。同時,比亞迪的月銷量按年增長8倍,達到1857輛。

這不僅是企業間的角逐,更是全球電動車產業格局鉅變的縮影。2025年第一季度,比亞迪以15.4%的全球純電車市佔率穩居榜首,超越特斯拉的12.6%。與此同時,特斯拉第二的位置也正被中國吉利集團快速吞噬——2025年Q2全球純電車份額中,比亞迪佔21%、吉利12%、特斯拉僅11%。

國內戰場的僵局

寧德時代、比亞迪在國際化方面取得的進展,是兩個新能源王者率先打破行業內卷、引領行業迴歸良性競爭和價值競爭的開始。

回望過去幾年,寧德時代、比亞迪見證了動力電池、儲能等賽道上的內卷競爭。

2019年6月,國內動力電池市場對外資電池企業的限制放開。寧德時代開始直面更加殘酷的市場競爭。當時受到補貼大比例退坡影響,國內新能源汽車銷量連續下跌。

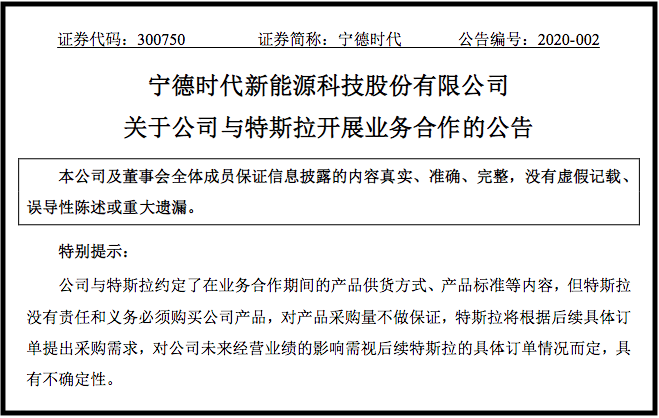

但命運眷顧寧王,2020年1月,特斯拉在上海建立工廠。2月,寧德時代與特斯拉簽訂協議,向特斯拉供應鋰離子動力電池產品,正式進入特斯拉的電池供應商名單。這一年,寧德時代鋰離子電池銷量達到46.84GWh,在全球的市場份額接近25%,全球第一。

2020年寧德時代官宣與特斯拉達成合作 圖源網絡

變化從2022年開始逐漸發生。此時,逐漸成熟的整車企業與寧德時代的關係變得微妙起來。動力電池相當於新能源汽車的「心臟」,成本佔到了一輛車的近40%。寧王的崛起,令整車廠開始焦慮供應商的一家獨大。嗅到行業氣息變化的寧王也開始轉變思路。不同於此前綁定下游主機廠,寧德時代逐漸開始綁定上游資源,拓寬了抗風險能力和議價能力,加快了在鋰、鎳、鈷等上游資源方面的佈局。

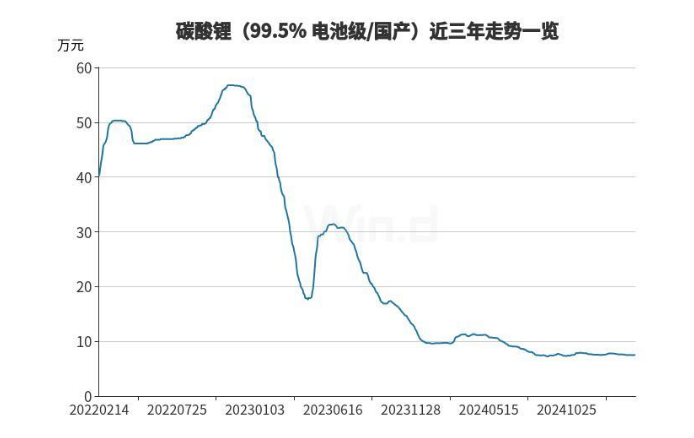

但事情並沒有變得更加簡單,疫情、戰爭、上游原材料暴漲,也讓寧德時代措手不及。2022、2023兩年,碳酸鋰的價格大起大落,在升逾60萬/噸之後又暴跌回10萬元/噸以下。電池上游材料可能不是一個能持續產生利潤、建立優勢的環節。

碳酸鋰近三年價格走勢 圖源 | Wind

不確定性開始瀰漫至整個行業。一方面碳酸鋰價格暴跌倒逼企業從資源依賴轉向技術溢價;另一方面,固態電池、鈉離子電池等新一代技術進入商業化前夜。

對於寧德時代來說,後來者的腳步聲也愈發清晰了。2024年3月,寧德時代的市值被比亞迪反超。寧德時代1.17萬億元,比亞迪1.21萬億元,差了近400億元。

比亞迪和寧德時代的較量,不只是市值的比拼。比亞迪是整車廠,主抽新股能源汽車的全產業鏈,從車到電池一手包辦;而寧德時代則專注於動力電池。此次市值的逆轉,在行業形成了新的認知:整車廠也能超越電池供應商。

事實上,比亞迪的反超並非朝夕之間。在新能源汽車領域,比亞迪不僅是全球領先的整車製造商,更掌握電池、電機、電控等核心技術。早在2008年,比亞迪便堅守磷酸鐵鋰,2020年推出的刀片電池,包體能量密度做到了與三元電池相當。王傳福直言:「中國不能從被石油卡脖子,變成被鎳、鈷等稀有金屬卡脖子。」

相比之下,寧德時代雖以動力電池為核心優勢,但業務相對集中。隨着新能源市場從 「藍海」轉向 「紅海」,單一的業務模式難以抵禦市場波動,而比亞迪的多元化佈局則為其市值增長提供了更堅實的支撐。

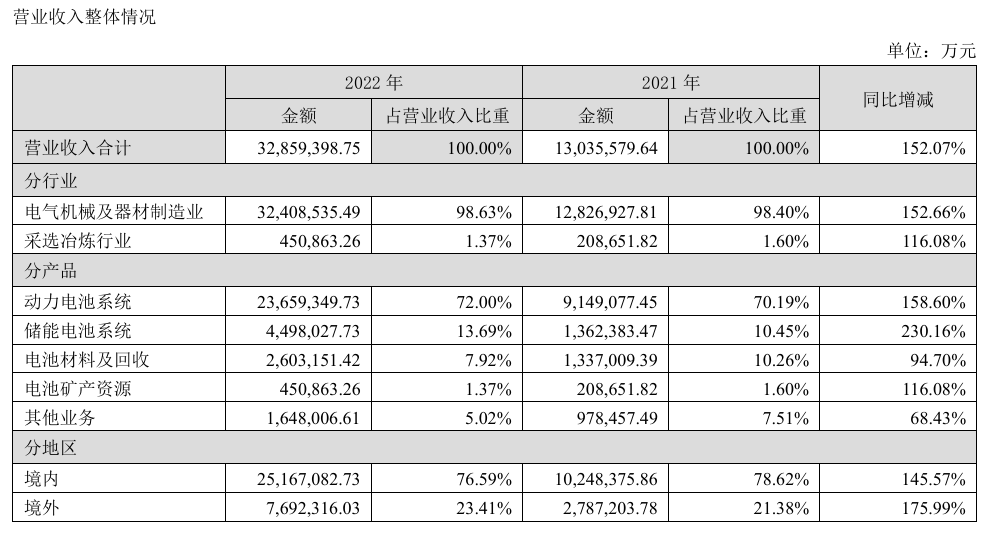

從2022年起,寧德時代的儲能業務實現了230%的高速增長,超越鋰電池材料業務,成為集團的第二大收入來源。

寧德時代2022年年報 圖源 | 寧德時代官網

寧德時代和比亞迪一樣,主攻的是儲能產業中的電芯環節。從2020年寧德時代推出 280Ah 電芯開始,行業進入 「大電芯」 時代,此後行業競爭的焦點便是電芯容量的不斷提高。

如今,電芯容量的研發已經卷向了500-600Ah區間。而儲能的發展越發受制於外部電網建設、電力交易制度的多重不確定性。儲能市場的增速也越發放緩。

在儲能生態當中,同樣存在對於「一家獨大」的警惕。近年來,在寧德時代穩坐全球電芯出貨量第一的同時,上下游廠商也十分注重替代選項的培養。其中,比亞迪、海辰儲能、億緯儲能、瑞浦蘭鈞幾家爭奪着市佔率第2-5的位置。

以上,隨着一個個新能源市場在過度競爭當中快速從藍海變為紅海,行業內也引發了關於「反內卷」的深度反思。由此,各家形成的一個重要共識,就是「走出去」,將增長動力向海外切換。

新戰場在哪裏?

比亞迪在市值上對寧德時代的反超,標誌着新能源行業進入 「戰國時代」。隨着全球碳中和目標的推進,新能源市場的競爭將愈發激烈。

寧德時代和比亞迪A股市值變化圖 圖源 | 晚點Late Post

同時,廣闊的海外市場意味着中國的新能源巨頭們可以放下紅海拼殺的姿態。目前歐盟雖然對從中國進口的電動車及配件保有很強的戒備,但是對中國的相關投資抱有比較友好的態度。

不單是目前比較熱門投資目的地,如匈牙利、德國、西班牙,去年法國財政部長也曾表示,歡迎中國汽車產業來法投資。

如今,中歐正在重走當年的老路:通過直接投資和技術入股,來實現汽車領域的跨國合作。只不過角色發生了調換,歐洲成了學生。

此外,面對來自發達市場的敵意,巨頭們並不是沒有其他的選擇。世界範圍內並非所有經濟體都像美國那樣抓住所謂「國家安全」「產業自主」不放。中國新能源製造業的競爭,為世界帶來低成本的綠色轉型選擇——認為這是好事的,在全球範圍內大有人在。

除了出海,技術仍然是巨頭們持續競爭的陣線。

對於寧德時代而言,如何在保持動力電池優勢的同時,拓展儲能、換電、超快充等新業務,將成為其鞏固地位的關鍵。而比亞迪則需在規模擴張的同時,持續投入研發,確保技術領先性。

這場市值之爭,不僅是兩家企業的較量,更是中國新能源產業高速發展的縮影。無論是比亞迪的全產業鏈佈局,還是寧德時代的技術深耕,都在推動行業向更高水平邁進。

在新能源汽車行業激戰正酣之際,中國政府悄然拋出了一項史無前例的計劃——60億元全固態電池研發重金投入。這場由國家牽頭、寧德時代與比亞迪等六巨頭領銜的「豪賭」,劍指全球動力電池技術巔峯。

新聞截圖 來源 | 中國能源網

此次政府主導的研發投入,打破了以往企業單打獨鬥的局面,國家級專項資金的介入,也將極大緩解企業在基礎研究階段的高風險壓力,實現從實驗室到量產的關鍵跨越。

項目規劃顯現出前所未有的戰略高度——七大研發項目並行推進,聚焦聚合物和硫化物等不同技術路線。這種多路徑佈局,彰顯中國在下一代電池技術爭奪戰中的決心:不把雞蛋放在同一個籃子裏,全面覆蓋主流技術方向。

中國汽車工業協會數據顯示,2025年一季度新能源汽車市場滲透率已突破40%,但電池安全與續航焦慮仍是消費者最大顧慮。固態電池的量產應用,將成為掃除市場增長障礙的關鍵突破口。

獲得國家支持的六家企業,正在不同技術路線上展開賽跑:寧德時代深耕硫化物路線,實驗室樣品已達量產前夜;比亞迪押注氧化物技術,與刀片電池結構創新深度融合;衛藍新能源專注聚合物體系,瞄準中高端車型市場;車企陣營則聚焦系統集成,打通「電池-底盤」一體化應用。

這場技術競賽背後,是國家戰略與企業雄心的雙重驅動。一位電池研發負責人坦言:「誰先實現量產裝車,誰就將主導未來十年的市場規則。60億國家資金是催化劑,但企業配套投入將達其十倍。」

國際戰場同樣硝煙瀰漫。日本豐田計劃2027年量產固態電池,韓國三大電池廠投入超150億美元,美國政府通過《通脹削減法案》提供每車7500美元補貼扶持本土化生產。中國此次重金押注,實為全球科技博弈的關鍵落子。

60億國家資本注入產業血脈,當寧王與迪王進入全新賽道再次交鋒,當全固態電池從實驗室走向量產線,中國動力電池的第二次革命已然拉開帷幕。這場沒有硝煙的戰爭,勝負將決定未來十年全球新能源版圖的歸屬。

總體而言,行業內頭部企業表現依舊強勁,部分腰部企業也實現了快速增長,但企業利潤普遍承壓。排名前列的一二線梯隊,每家都有百億現金做後盾,比亞迪、寧德時代兩大巨頭更是手握超千億現金。

在SNE2024全球動力及儲能電池出貨排名中,中國企業寧德時代、比亞迪、億緯鋰能、中創新航、國軒高科、欣旺達佔據6席,以216GWh的出貨總量,佔據全球儲能電池市場份額的71%。可以說,中企已稱霸全球儲能電池市場。

SNE排名 圖源網絡

除了寧王、迪王之外,新興崛起的企業也不容小覷。2024年,瑞浦蘭鈞共銷售43.71GWh鋰電池產品,較上一年增長124.4%。截至2024年底,瑞浦蘭鈞設計年產能達到74GWh。

固態電池普及之時,汽油車最後的優勢堡壘將徹底崩塌。那些仍對轉型猶豫的傳統巨頭,或將在新一輪產業浪潮中,淪為新時代的諾基亞。而瑞浦蘭鈞這樣的中國品牌新能源電池的後起之秀正如來勢洶洶的黑馬。

有國際上的觀察者指出,中國目前已經成為全球最大的一個「健身房」,直面競爭的企業都應該考慮在這個「健身房」裏面練一練。同時這個「健身房」也越發被整合進入一個新的全球化格局,從中經過歷練的企業,將必然走上國際化的道路。

此次寧德時代赴港上市,所募資金的9成都投往歐洲,這對於國內的從業者和投資者都是一個很大的提示。中國的新能源企業已經在「跨國化」之路上一路狂奔,我們也應該在心態上有所轉變。

參考資料:

Rueters: Chinese EV maker BYD welcome to open factory in France, French finance minister says.

晚點:寧德時代最大的短板是沒有短板。

礪石商業評論:被比亞迪市值反超背後:寧德時代連續五個季度營收下行。

第一財經:累計孖展千億後的比拼:寧德時代市值反超比亞迪。

金融投資報:赴港上市加速全球佈局 「寧王」價值有望重估。

綠金:寧德時代成功在港掛牌交易,成今年港股最大IPO。

虎嗅:比亞迪:逼我出絕招是吧。

京報網:反超特斯拉!中國電車突圍。

新浪財經:寧德時代、比亞迪等10家鋰電池企業財報揭祕儲能業務發展密碼。

易車:比亞迪逆襲,中國電車品牌稱霸全球舞台,特斯拉退居二線。

60億「押注」全固態電池,寧德、比亞迪領銜,誰能率先突圍?

易車:11年時間,寧德時代是如何一步登天,成為「寧王」的?

妙投:儲能也被卷爛了。