智通財經APP獲悉,IDC發布的《中國銀行業IT解決方案市場份額,2024》報告顯示,2024年中國銀行業IT解決方案市場規模為713.05億元,與2023年的692.96億元相比,按年增長2.9%。IDC預測,到2029年中國銀行業IT解決方案市場規模將達到1039.39億元,與2024年相比年複合增長率(CAGR)達到7.8%。

2024年,中國銀行業經營發展環境充滿挑戰,銀行業IT投資預算有所縮減。數據顯示,2024年中國銀行業IT投資規模達到1,693.15億元人民幣,與2023年度的1,633.98億元人民幣相比,增長了3.6%,預計在2028年將達到2,662.27億元人民幣。中國銀行業IT解決方案市場規模呈現出雖有增長,但較2023年度增速呈現出繼續放緩的態勢。

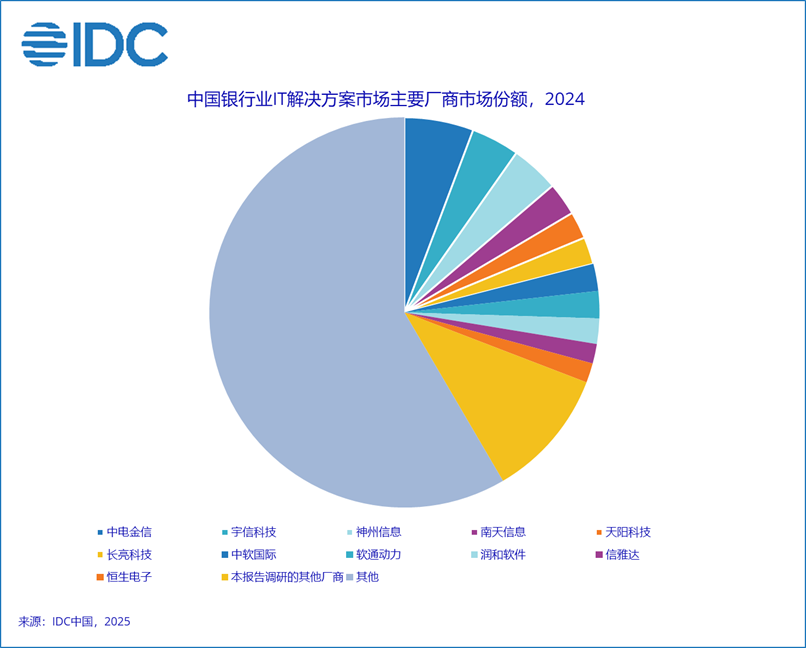

2024年中國銀行業IT解決方案市場格局如下圖所示:

IDC研究發現,2024年中國銀行業 IT解決方案市場呈現如下特徵:

商業銀行對於降本增效需求明顯提升,後台管理型項目因短期難以直接賦能業務增長基本停擺,前台體驗類項目僅在能明確提升營銷指標或管控效能時才獲謹慎投入。同時,商業銀行更加重視與政策類相關的項目投入(例如信創改造適配、監管合規、風險管理)以及與AI大模型方面的投入等。

IT自主創新仍是各商業銀行的主旋律,大量的商業銀行通過推出基於雲原生的分佈式雲平台,以及更新數據庫、操作系統、中間件等軟硬件來完成改造,由此也帶來了大量的應用層改造及重構的機會。其中,大型商業銀行的核心繫統分佈式改造已經基本完成,與核心系統緊密聯繫的信貸系統、支付與清算系統等外圍系統的分佈式改造正加速推進。此外,2024年,農信改制也在加速推進地市級統一法人農商銀行的組建,為全省農信系統深化改革打基礎,在此過程中也帶來了諸多系統的自主化升級改造機會。

2024年,商業銀行更加重視存量客戶的深耕和內部經營管理成本的優化,以客戶體驗為中心、圍繞客戶全生命周期做好精細化管理、個性化精耕,從而帶動業務增長,這也是商業銀行重點關注和投入的方向

2024年,關於金融市場業務系統(尤其是資金業務)的自主化改造適配等需求較為迫切。工行,建行等大行投資較大,已初步實現自研。技術服務商側,過去幾年國內廠商通過併購在一些細分領域進行了突破。尤其在資金業務領域,國產解決方案仍與國外領先產品存在差距,但通過自研+併購+自主化適配的組合策略,已取得階段性突破。未來3-5年,國產系統有望在交易管理、風險控制等關鍵領域實現更大範圍的自主可控。

AI大模型也是本年度重要的市場熱點,也為該解決方案市場規模的提升帶來了諸多驅動力。IDC預測,到2025年65%的金融機構將會藉助於AI大模型平台/工具來提升其金融業務的數智化能力。IDC認為,針對ISV來說,應提升其大模型的工程化服務能力,確保生成式AI在金融行業的應用具備穩定性、安全性與可控性。

IDC中國金融行業研究經理思二勳表示,2024年,中國銀行業IT解決方案市場降本增效、自主創新、以智馭勢成為其主旋律,市場環境更加多變且複雜,銀行業整體營收增長承壓,解決方案市場規模繼續保持增長但是增速持續放緩。2024年,內需疲弱,增量空間縮減,存量客戶精細化運營成為銀行業當前發展的重要特徵。同時AI驅動的智慧經營成為商業銀行的必選項。諸多廠商都在構建與自身基因相符的AI能力,以更好地把握市場機會。

IDC中國金融行業研究總監高飛表示,大模型在銀行業的快速推進,為應用層IT解決方案廠商帶來新的挑戰與市場機遇。廠商能否充分發揮在垂直細分領域積累的專業know-how構建「業務邏輯+AI」的融合能力,能否迅速提升在數據,模型,應用開發等環節的全棧AI工程化能力,以及是否以業務價值為導向在商業模式上實現從傳統產品交付到持續運營的躍遷,將成為決定這一賽道未來格局的重要決定因素。