來源:國元期貨研究

2025年下半年我們認為,在地緣政治、需求旺季等影響因素下,三季度成本端原油走勢相對四季度偏強,而PX由於面臨供應寬鬆局面,因對PTA的拉動有限。從供需基本面來看,考慮到PTA還有兩套裝置投產,與此同時伴隨着上半年搶出口的前置消費,下半年出口對其拉動有限,所以後期來看PTA供應寬鬆局面難改。綜上我們認為下半年PTA盤面仍有下滑預期,但是三季度PTA跌幅將小於四季度。

一、行情回顧

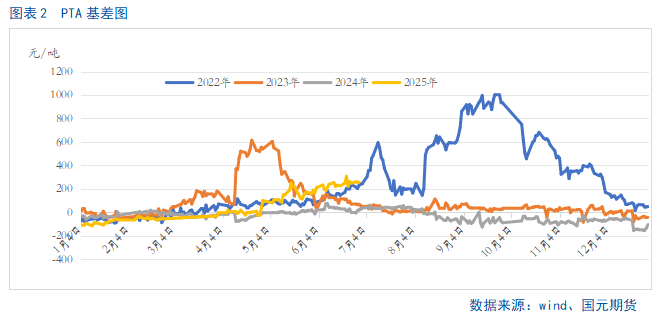

2025年上半年PTA在5300-4000元/噸的之間維持寬幅震盪。分階段來看,元旦至 1月中旬,因地緣政治因素刺激油價大漲,成本端驅動走強的背景下,拉動PTA上漲,再加上 PTA的部分裝置檢修,使得供應端下滑,進一步推動盤面價格走高,達到上半年高位。1月中旬過後,在原料端原油價格大幅回落的背景下,國內面臨春節假期,下游處於消費淡季,雙重利空影響,盤面應聲回落。而春節過後,市場雖有采購,但是恢復情況不佳,導致盤面向下的趨勢不改。截至 3 月中旬,在原油反彈的帶動下,市場略有微漲,但是幅度有限。步入二季度初,在貿易戰的作用下,PTA價格加速下跌。之後伴隨着貿易戰緩和、聚酯裝置持續高開工,PTA整體呈現去庫局面,盤面就開啓一波反彈趨勢,中間雖有回調,但是向上的趨勢不變。所以,截至6月下旬,PTA半年度跌幅僅有2.41%。從基差來看,上半年價差持續擴大中,後期伴隨着成本回歸至供需,疊加後期PTA供應寬鬆局面難改,PTA基差仍有擴大預期。

二、基本面分析

2.1

三季度油價或強於四季度

在聚酯產業鏈中,PTA 上游產業鏈相對集中,其原料的來源是原油,成本端對 PTA 的影響較為直接。今年上半年國際油價重心下移,中間略有反彈,但是向上的趨勢不改。截至發稿,布倫特連續合約價格收於67.17美元/桶,較去年年末下跌了7.67%,主要是在貿易戰、地緣政治以及OPEC+多空影響下,推動油價重心下移。截止6月末,美國總統特朗普宣佈伊以正式停火,市場避險情緒迅速回落,油價持續大幅回吐地緣溢價。雖然伊以之間的停火目前看起來並不穩定,後期仍有隱患,但地緣因素告一段落後,市場情緒迅速失溫,當前油價重歸基本面計價,中長期供應過剩壓力進一步推動油價大跌。因此我們認為下半年初,在原油市場處於消費旺季階段,如果地緣和宏觀層面配合,油價或相對抗跌,但三季度後期及四季度油價在供需錯配下,市場重心將繼續下移,從成本端壓制PTA。

2.2

PX對PTA支撐乏力

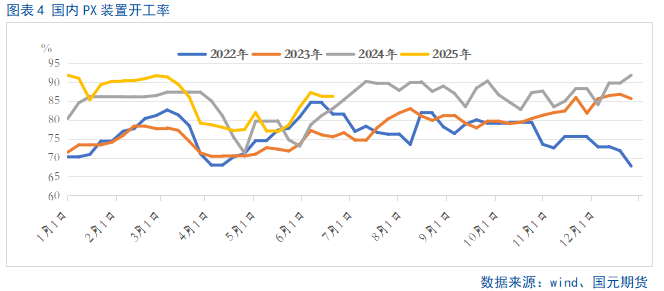

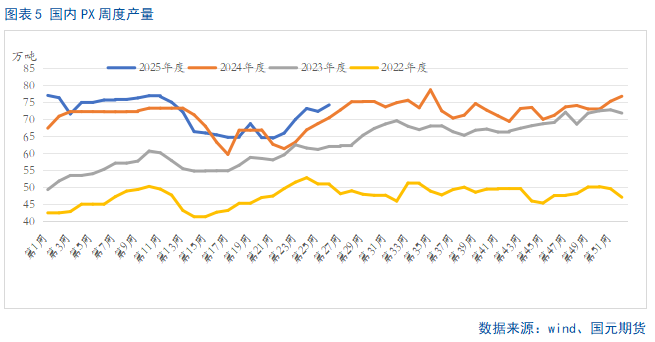

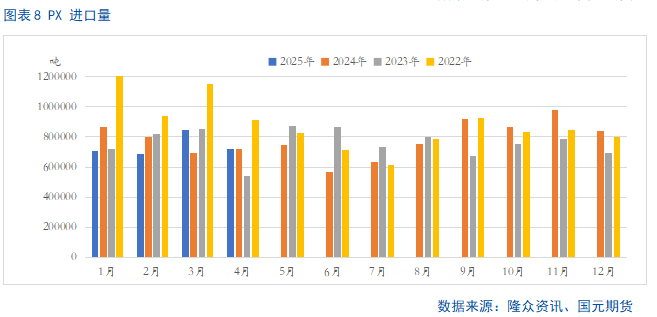

伴隨着近幾年PX產能基數上漲,以及今年上半年PX裝置開工率高企,2025年上半年PX周度產量多數情況位於近幾同期高位。據統計,截至6月26日,國內PX產量達到1860萬噸左右,按年增加3.74%,在產能以及產量雙雙上漲的背景下,PX進口依存度下滑。據統計,2025年1-5月份,國內PX進口量呈現出下滑態勢。2025年1-5月份國內PX累計進口量為373.48萬噸,較去年同期減少9.18萬噸,跌幅為2.4%。

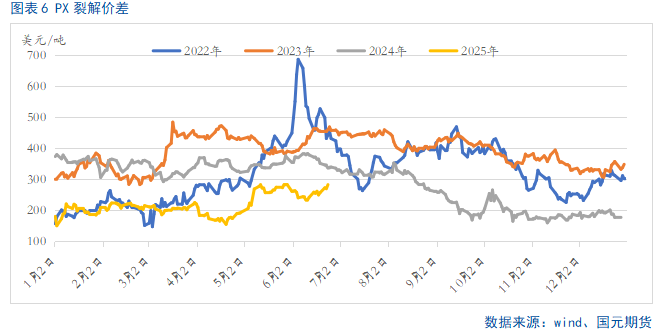

與此同時,2025年芳烴調油邏輯走弱的背景下,PX裂解價差遠低於近幾年同期。截至6月末,PX裂解價差達到282.75美元/噸,處於近4年低位,較2024年同期下滑了16%。當前外圍市場由於地緣衝突,導致部分PX裝置計劃外停車,供需壓力改善下PX受到提振,裂解價差有所修復。

後期來看,雖然外圍市場部分地區裝置暫未有開工計劃,而8-9月份仍有裝置存在檢修計劃,因此下半年供應端壓力略有緩解。而國內7月份部分裝置檢修較為集中,供應端壓力略有改善的預期,但是考慮到當前PX供需基本面處於寬鬆局面,因此供應端的改善對整體拉動有限,因此我們認為PX對PTA的支撐乏力。

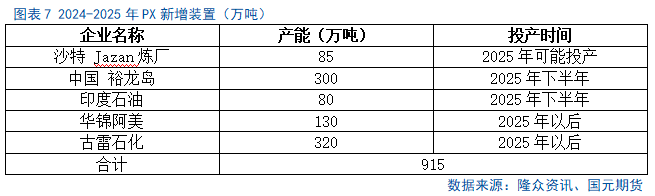

步入三季度,國內PX檢修裝置陸續迴歸,後期裝置負荷將持續提升,屆時三季度開工率將高於二季度。新增裝置方面,裕龍石化一套300萬噸的PX裝置計劃於2024年底投產,因此下半年來看,後期PX供應將持續增加,供應壓力將逐漸顯現,對PTA成本支撐有限,價格存在回落的預期。

2.3

下半年PTA投產壓力依舊較大

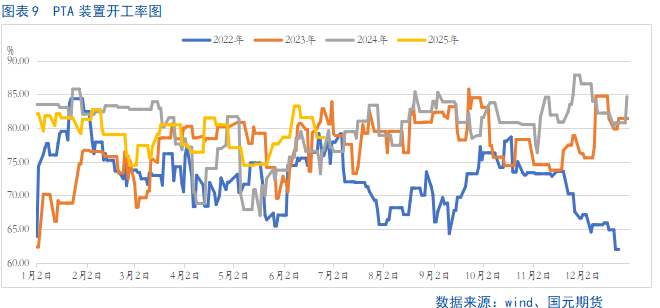

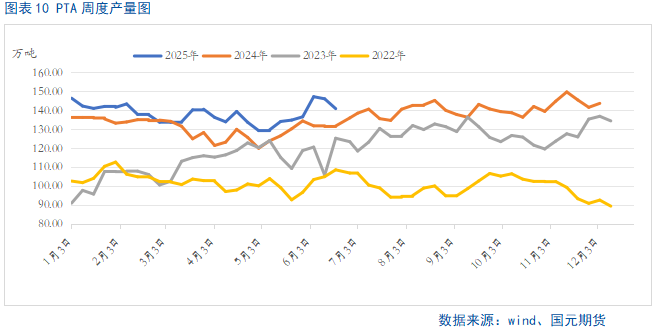

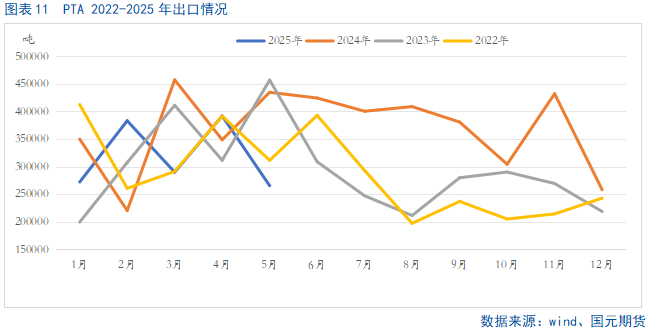

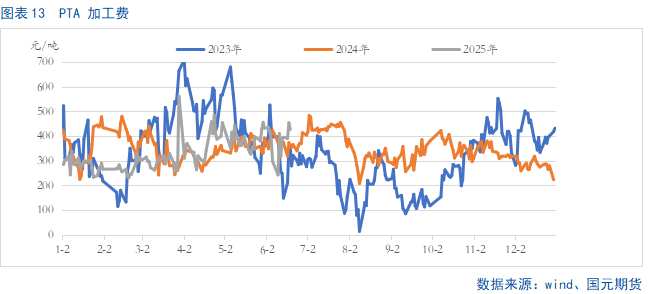

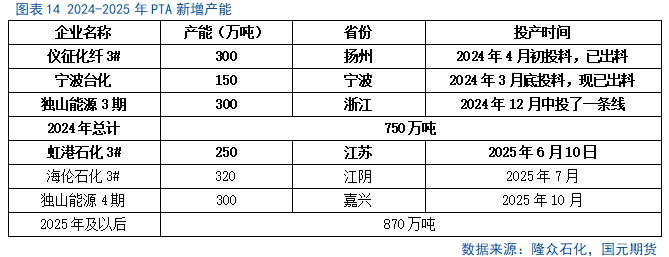

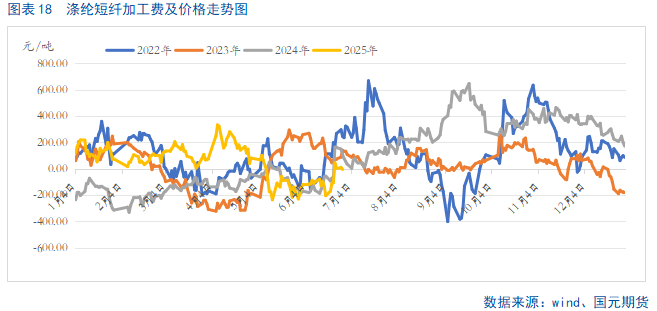

2025年上半年虹港石化3期250萬噸的新增產能投產,產能基數達到9080萬噸,在此基礎上海倫石化3期320萬的裝置於7月份仍有投產計劃。因此,伴隨着國內PTA的產能基數將持續擴大,PTA將延續擴張趨勢。與此同時,上半年國內PTA裝置開工率均值較去年同期相比上漲了0.46個百分比,在產能以及裝置開工率雙雙走高的影響下,上半年國內PTA產量達到3595.62萬噸,較去年同期相比5.77%。從出口來看,2025年1-5月份,PTA的出口量達到160.16萬噸遠低於2024年同期的181.02萬噸,主要是受到全球經濟下滑、貿易戰以及地緣政治因素,導致需求端萎縮,使得PTA供應寬鬆局面難改。值得一提的是,由於今年上半年原油波動較大,使得PTA的加工費範圍在200-500之間寬幅震盪。

步入三季度,下游聚酯市場步入需求淡季,需求端持續收縮,而後期海倫石化仍有投產預期,因此供應寬鬆局面難改,對於盤面存在較大的壓力。

2.4

下半年聚酯市場整體需求有限

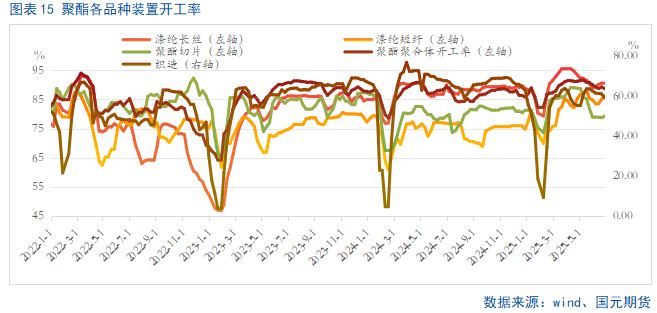

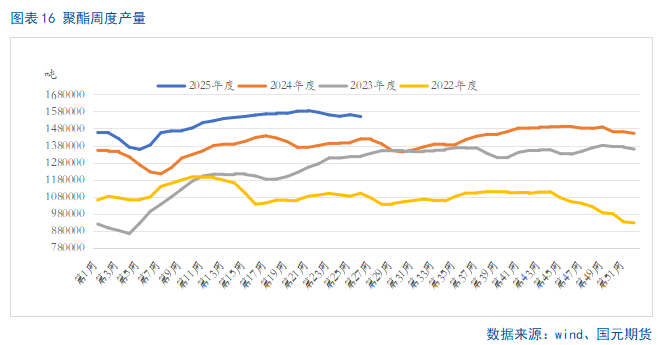

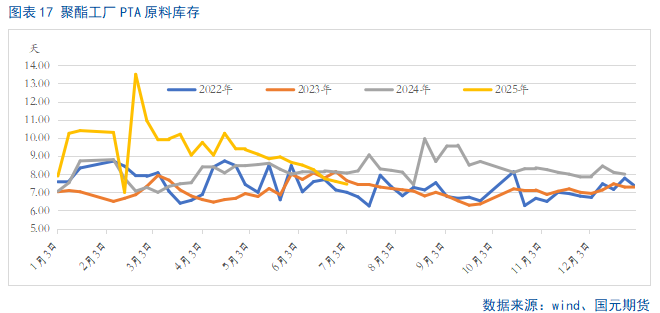

2025年上半年聚酯新增產能達到230萬噸,產能基數達到為8864萬噸萬噸,處於持續擴張周期,而下半年還355萬噸的聚酯產能存在投產的預期,對上游PTA市場存在一定的正反饋,全年產能增速達到6.77%。由於裝置開工率以及產能的雙雙上漲,導致2025年上半年聚酯總產量達到3921.48萬噸,較去年同期相比上漲11.17%,在此背景下對PTA的原料採購加大,使得上半年下游聚酯工廠的PTA原料庫存位於近幾年同期高位。

按照上半年聚酯的總產量來推算,需要的3352.86萬噸的PTA,而今年1-5月份PTA的出口量達到160.16萬噸,參照近4年6月份PTA的出口量來看,均在30萬噸以上,因此出口量大體在190萬噸左右。所以聚酯以及出口對PTA的實際需求量在3542萬噸。而2025年上半年,PTA的產量在3595.62萬噸,因此使得供應寬鬆局面難改。而下半年,聚酯的新投產量遠小於PTA,與此同時貿易戰仍在延續,而全球經濟又處於下行周期,因此對於PTA的實際需求有限,供大於求的局面或將延續。值得一提的是,由於聚酯產業鏈的利潤仍在上游,使得下游各個品種的利潤不斷壓縮,因此下游聚酯企業的積極性不佳,對PTA支撐乏力。

步入下半年,聚酯投產量為606萬噸,全年投產約為896萬噸,產能增速將達到10%。分品類來看,瓶片產能增速年內較高,短纖與長絲等其他產品產能增速放緩。

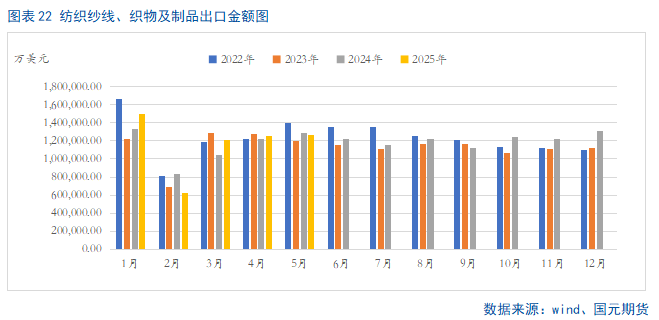

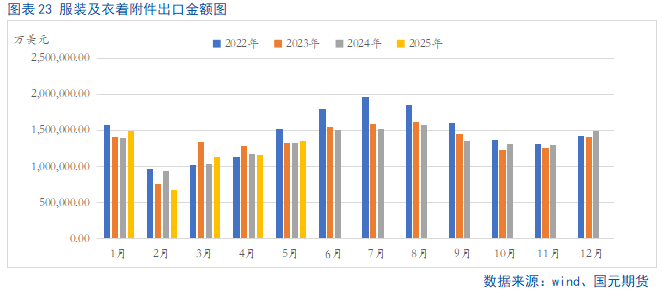

三季度是紡織服裝內需旺季,當前聚酯開工率處於歷史同期偏高位置,而終端「金九銀十」的消費旺季使得聚酯產能在七八月達到較高開工率,因此需求端對PTA存在一定的利好支撐。四季度則為紡服淡季,聚酯下游開工率將有季節性回落,因此或將存在一定的負反饋。從出口市場來看,2024年1-5月,紡織服裝累計出口1158.4億美元,增長1.4%,其中紡織品出口571.3億美元,增長2.6%,服裝出口587.2億美元,按年增長0.2%。目前海運費用處於歷史高位,受地緣衝突影響,船隻繞行,亞洲地區集裝箱短缺,出口成本偏高。因此綜合來看,三季度聚酯市場對PTA存一定的利好支撐,而四季度聚酯市場仍面臨較大的挑戰。

三、後市展望

2025年下半年我們認為,在地緣政治、需求旺季等影響因素下,三季度成本端原油走勢相對四季度偏強,而PX由於面臨供應寬鬆局面,因對PTA的拉動有限。從供需基本面來看,考慮到PTA還有兩套裝置投產,與此同時伴隨着上半年搶出口的前置消費,下半年出口對其拉動有限,所以後期來看PTA供應寬鬆局面難改。綜上我們認為下半年PTA盤面仍有下滑預期,但是三季度PTA跌幅將小於四季度。

責任編輯:趙思遠