文|壹覽商業官方賬號

植物醫生要上市了。

6月27日,據深交所官網披露,北京植物醫生化妝品股份有限公司(以下簡稱「植物醫生」)主板IPO申請獲受理,保薦機構為中信證券,企業擬公開發行新股數量不超過2666.67萬股,佔本次發行後總股本的比例不低於25%。

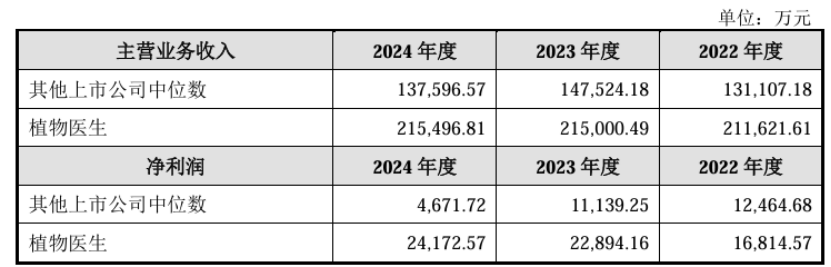

據招股書披露的信息,植物醫生2022年至2024年間公司分別實現主營業務收入21.16億元、21.50億元和21.55億元,淨利潤分別為1.68億元、2.29億元和2.42億元,公司主營業務毛利率分別為55.22%、60.34%和58.90%。截至2025年5月31日,公司擁有481家分公司。

植物醫生以高山植物護膚為特色,產品涵蓋了護膚、彩妝及身體護理等多個領域。其中,水乳膏業務佔其營收大頭,2024年收入12.18億元,佔總營收56.52%,其次是精華及精華油業務,收入4.65億元,佔比21.59%,而目前線上旗艦店銷量最高的面膜產品,在去年佔比營收總額僅16.28%。

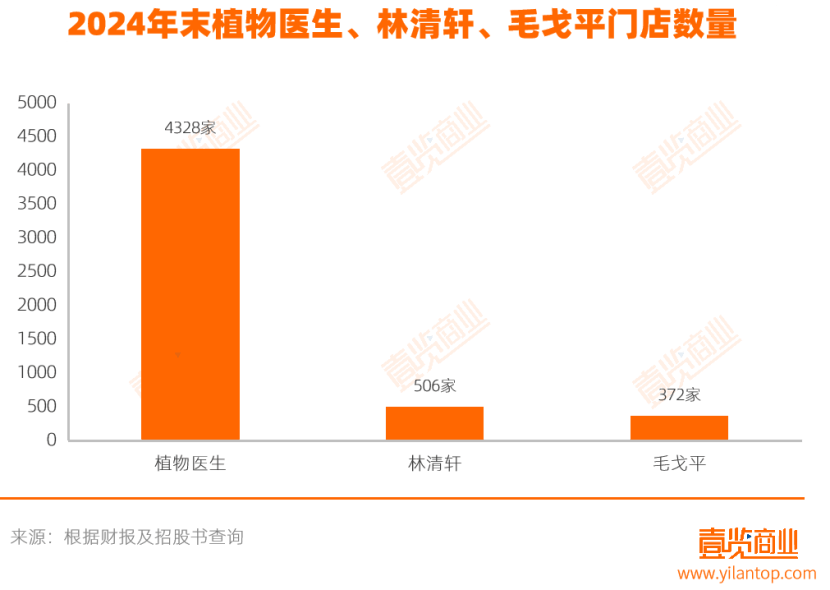

分渠道看,植物醫生建立了以經銷模式為主,直營模式為輔、線下線上全面佈局的銷售模式。線下主要採取單品牌連鎖經營模式,授權專賣店(線下門店)為公司最主要的銷售渠道,線上端主要發展「小植商城」、開設官方旗艦店以及與網絡達人合作等方式完成了在京東、天貓、抖音、快手等主流電商平台的佈局。截至2024年末,植物醫生品牌線下連鎖門店共4328家,其中授權專賣店3830家、直營終端門店498家。

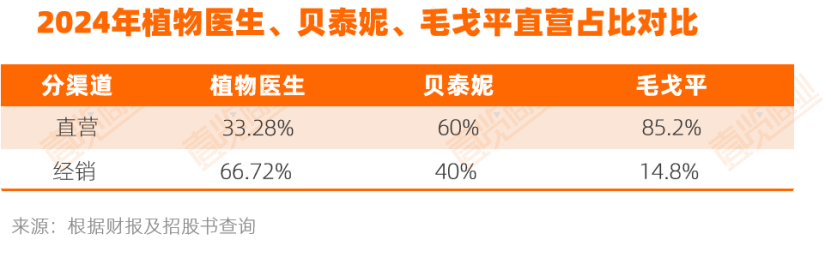

值得注意的是,目前包括珀萊雅、貝泰妮和丸美生物在內的美妝上市企業,都是以線上渠道、直營模式為主。

據其公開披露信息,珀萊雅2024年線上直營模式收入佔主營業務收入比例已超過75%;2022年至2024年貝泰妮直營模式收入佔主營業務收入比例保持在60%左右;丸美生物2024 年線上銷售佔比超過八成,直營佔比達68.25%。

對比同樣重視線下渠道的同行,近期剛遞交招股書的林清軒擁有線下門店506家、毛戈平也擁有372家自營專櫃。因此,植物醫生擁有的4328家品牌線下連鎖門店數量在國內線下門店同行中位列第一梯隊,其線下渠道銷售收入遠超線上渠道,近三年各期線下銷售佔比在70%至80%之間。

同時植物醫生的經銷模式收入也超過了直營模式。2024年度,經銷模式收入13.66億元,佔主營業務收入63.37%。

值得注意的是,植物醫生的線下渠道銷售和高比例的經銷模式對其綜合毛利率的增長起到了反作用。2024年,經銷模式的毛利率是51.81%,直營模式的毛利率是71.16%.。植物醫生對此也稱:「由於經銷模式下,公司需為經銷商留有一定的利潤空間,因此毛利率低於直營模式。」

根據招股書,植物醫生核心品牌2024年度在中國化妝品市場的佔有率為0.8%,國產品牌市場排名中排第9,水羊股份的佔有率為0.1%,排第70位,丸美生物的佔有率為0.6%,排名第12。據植物醫生統計口徑,企業採取單品牌連鎖經營模式,而同行業可比上市公司普遍擁有多個化妝品品牌,所以植物醫生排名位於前列。

在啱啱過去的618,因主要渠道在線下,植物醫生在淘寶、抖音等主流電商平台未能上榜,國際美妝品牌依然霸榜大促銷量排行榜前列。在這個背景下,植物醫生作為本土企業,在工藝研發、產品質量、性能功效等方面保持領先才能適應市場變化,其與中國科學院昆明植物研究所合作研發石斛蘭作為產品配方,成為明星產品。壹覽商業注意到,植物醫生近三年各期研發費用率穩定在3%至3.5%左右,高於包括珀萊雅、丸美生物、水羊股份在內的多個已上市同行。

然而,植物醫生專注於單一品牌打造的策略雖然提高了知名度和美譽度,卻也帶來了庫存壓力。企業存貨從2023年底的1.92億元增加到2024年底的2.23億元。此外,2021至2023年間,一些門店因違規經營被監管部門處罰,引發負面輿情,可能拖累銷量和業績。

植物醫生的上市是品牌發展中的重要一步,也為國貨美妝企業提供了新的參考路徑——通過線下渠道佈局和科研投入來提升競爭力。但線下單品牌店模式本身就是一場長期考驗,需要時間驗證效果。植物醫生在追求擴張的同時,仍需在增長與風險之間找到平衡。