文章來源:觀點

26支文旅REITs籌備中,二季度麗江旅投等6宗項目啓動招標爭奪「第一支」標籤,但面臨資產權屬和現金流等挑戰。

觀點指數 在6月27日觀點指數研究院發布的《「衍生」消費丨2025年4-6月文旅發展報告》中,我們發現,地方文旅集團加強合作,文旅資產孖展擴張需求迫切,26支文旅REITs正準備爭奪「第一支」標籤,但推進面臨資產權屬和現金流等諸多挑戰。

2025年6月,中國人民銀行等六部門聯合發布《關於金融支持提振和擴大消費的指導意見》。此前設立的5000億元服務消費與養老再貸款額度,正引導金融機構加大對住宿餐飲、文體娛樂、教育等服務消費重點領域和養老產業的金融支持力度。

此外,上海、廣州等城市通過多項舉措,支持符合條件的消費類、文旅類不動產投資信託基金(REITs)申報發行。這一系列金融舉措如同「源頭活水」,精準助力消費市場發展,為行業注入持久動能……

企業層面,過去,地方文旅集團主要承擔區域文化旅遊資源的整合開發職責。作為文旅產業開發與管理的國有企業集團,其業務聚焦本地山水、人文等資源,以景區打造和傳統文旅項目運營為主,模式相對單一,更多是在區域「小循環」裏深耕。

當前,地方文旅集團普遍強化合作機制,通過整合多方優勢資源實現互利共贏。期內,成都文旅集團聯合北京體育大學、成都市體育局,打造國際影響力體育賽事的同時,配套開發文旅產品與服務,推動當地從「賽事引流」到「產業留客」的升級。

中國旅遊集團與內蒙古森工集團開展合作,以「旅遊+生態」為切入點,實現中旅客源網絡與運營經驗的嫁接;延安旅遊集團與藍色宇宙合作,藉助數字技術賦能紅色文旅,通過VR重現革命場景、區塊鏈打造紅色IP藏品,探索文旅融合的數字化路徑。

廣西旅遊發展集團聯動北海市、中國東方演藝集團,推動文化演藝與城市旅遊深度融合;肥西文旅集團協同鄉投、軌道交通集團,以「文旅+鄉村+交通」融合模式,激活區域發展活力;山西文旅集團與廣東中旅簽約合作,跨省整合晉粵兩地文化旅遊資源,拓展客源互引渠道。

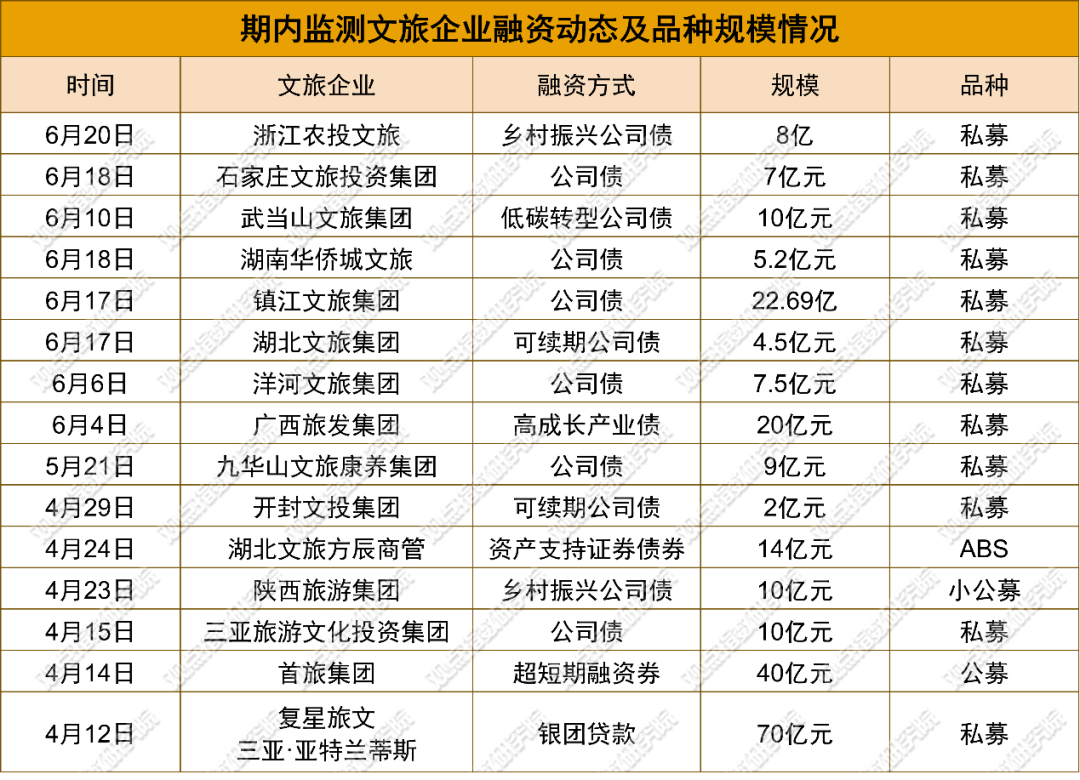

2025年第二季度,文旅行業債券孖展規模超204億元,其中國有企業成為孖展主體,私募債佔比超九成。復星旅文、首旅集團等企業的孖展資金將用於推動文旅項目落地、業態創新及服務升級,為文旅產業高質量發展注入資本動力。

廣西旅發20億元高成長產業債、鎮江文旅22.69億元公司債等產品的發行,將加速地方文旅項目「孖展回血」,進一步優化投資活動現金流。

此外,鄉村振興債(浙江農投、陝西旅遊)、低碳轉型債(武當山文旅)等特色品種湧現,以「政策+產業」雙驅動邏輯,助力破解文旅企業資金困境,推動運營升級。

數據來源:企業公告,觀點指數整理

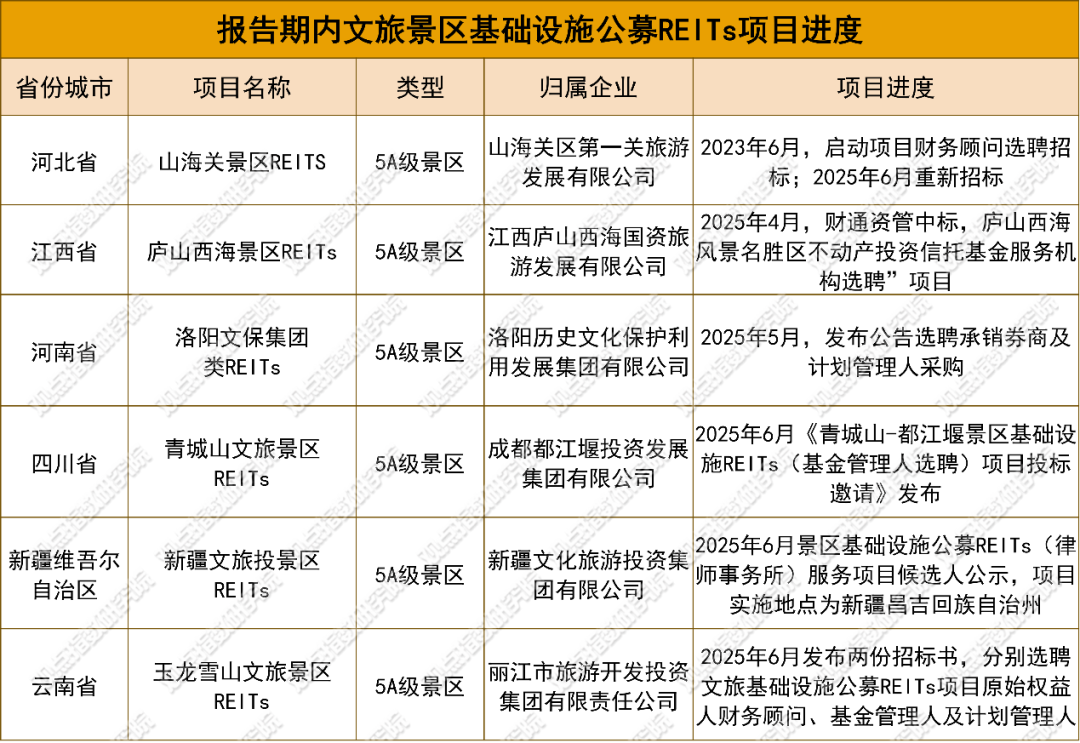

數據來源:企業公告,觀點指數整理據觀點指數統計,在孖展市場活躍的同時,文旅REITs賽道熱度持續攀升。據觀點指數統計,2025年二季度文旅景區REITs項目啓動招標共6宗,按月上季度增長50%。

期內,麗江旅投將以玉龍雪山作為基礎資產,推進文旅基礎設施公募REITs申報發行工作,擬發超25億元文旅公募基金,有望爭奪文旅REITs第一支。

山海關景區REITs時隔兩年重啓招標,廬山西海、洛陽文保、青城山-都江堰等5A級景區同步推進,反映出行業對「資產證券化」的迫切需求。

然而,文旅REITs推進面臨多重挑戰。一方面,景區底層資產(如自然風光、歷史文物)存在用地性質模糊、產權手續不全等問題,權屬複雜易引發合規爭議;

數據來源:企業官網及招標公告,觀點指數整理

數據來源:企業官網及招標公告,觀點指數整理另一方面,景區過度依賴門票的單一經營模式,與REITs對「穩定現金流」的訴求存在結構性衝突,而門票收入受客流波動影響大,且政策調控(如門票降價)進一步壓縮收益空間。

儘管面臨諸多困難,孖展與REITs並行的探索仍為文旅產業開闢了新的發展空間,推動產業從「重資產投入」向「輕資產運營+金融化退出」轉型,為文旅高質量發展注入「資本+運營」雙動能。

本文節選自《「衍生」消費丨2025年4-6月文旅發展報告》

責任編輯:朱赫楠