智通財經APP獲悉,英特爾(INTC.US)正從長期低迷轉向實質性復興,而市場尚未充分認識到這一轉變。儘管這家芯片巨頭正在實施從晶圓製造到邊緣AI PC的多年重組計劃,其股價仍僅略高於賬面價值,市盈率也遠低於同行,但最新一季度財報顯示,其核心業務趨於穩定,現金流重回正值,這對資本密集型轉型至關重要。隨着製造路線圖的重新規劃、專為AI周期打造的新一代芯片,以及前所未有的政府補貼,英特爾正同時把握多個長期增長機遇。

市場懷疑論者僅關注受鉅額投資拖累的表面盈利,便斷言英特爾是價值陷阱。但深入分析就會發現,這家企業正在以遠低於重置成本的折扣進行徹底轉型。相比於英偉達、AMD等芯片巨頭的估值,當前英特爾的1.8倍市銷率(PS)以及約16倍的EV/EBITDA估值,加之不到20倍的預期PE估值,整體估值堪稱「低到離譜」。對於市場觀察人士而言,最核心的問題不在於英特爾是否應享有接近英偉達(NVDA.US)或AMD(AMD.US)的PS或者PE估值倍數,而在於當前估值差距是否會在最先進的晶圓代工業務、AI PC和數據中心加速器業務規模擴大後得到修正。

核心論點

英特爾的復興取決於全面轉型而非局部調整。管理層正將公司從CPU主導的模式重塑為同時銷售芯片和製造能力的多元平台。其旗艦18A工藝已從風險試產進入初期量產階段,並獲得外部訂單,重獲市場曾質疑的技術公信力。微軟(MSFT.US)決定基於18A工藝定製芯片,以及150億美元的公開代工訂單簿,都印證了這一進展。

在產品層面,英特爾正全面擁抱AI計算需求。酷睿Ultra二代處理器集成片上神經網絡引擎,今年將實現量產,恰逢AI推理向邊緣端轉移帶來的PC換機潮。在數據中心領域,Gaudi 3加速器在能效和單token成本上顯著優於英偉達H100,同時兼容主流AI框架,證明英特爾能在利潤最豐厚的高性能計算領域參與競爭。通過將設計專長與開放代工產能結合,英特爾旨在成為美國先進邏輯芯片的首選製造商,將AI需求與地緣政治驅動的產業鏈迴流轉化為長期增長動力。

代工業務復興

轉型的核心是英特爾代工服務(IFS)。該部門現作為獨立覈算單位運營,按市場定價並公開訂單儲備。該部門第一季度營收達47億美元,按年增長7%。管理層重申隨着產能利用率提升,將在2027年實現盈虧平衡。關鍵進展是,早期客戶的18A晶圓已按時完成流片,公司還開發出增強版18A-P工藝以提升性能參數,縮短了曾困擾其技術路線圖的迭代周期。

外部信心也在積聚。微軟、亞馬遜(AMZN.US)及至少兩家未公開的設計公司已簽約18A產能,在量產前就將終身協議價值推高至150億美元以上。雖然這與台積電(TSM.US)的訂單規模尚有差距,但趨勢更為重要:每個新增流片客戶都在助力英特爾填滿亞利桑那州和俄亥俄州新建巨型晶圓廠的產能——這些工廠的折舊壓力必須靠規模效應化解。這一轉折與三星(SSNLF.US)十年前的崛起軌跡相似:一旦頭部客戶驗證工藝節點,二級客戶通常將接踵而至。

AI PC浪潮

經歷十年停滯,PC市場正迎來Windows 10之後最重要的換機周期,驅動力來自設備端AI。英特爾酷睿Ultra 200系列內置專用神經處理單元,可運行輕量級語言模型和圖像生成任務,減少雲端調用與延遲。聯想(00992)、戴爾(DELL.US)和惠普(HPQ.US)的早期設計中標顯示OEM廠商廣泛支持,迷你PC廠商已開始宣傳採用Ultra 9芯片實現本地大語言模型推理。

其意義遠超出貨量增長。支持AI的處理器能提升平均售價,並搭配可選獨立Arc顯卡,擴大單插槽收入。英特爾在商用筆記本市場佔據超70%份額——這正是出於隱私和延遲考慮最可能採納AI功能的細分領域。即使該基礎用戶中僅三分之一實現5%的ASP提升,也將帶來超10億美元的年增量收入,這一槓杆效應常被市場預測模型忽視。

數據中心加速佈局

投資者慣於忽視英特爾的加速器路線圖,但Gaudi 3改變了遊戲規則。基準測試顯示,其推理速度平均比英偉達H100快50%,能效提升40%,物料成本更低。由於超大規模採購決策取決於總體擁有成本而非峯值算力,每一點能效提升都為急於擺脫英偉達供應鏈瓶頸的雲服務商提供了替代選擇。

更重要的是,英特爾可將Gaudi與至強6 CPU在異構機架中捆綁銷售,並採用自研下一代小芯片互連技術打包——這種組合方案是缺乏自主晶圓廠的英偉達難以複製的。管理層目標是在2027年底前獲得AI加速器市場兩位數份額。鑑於行業總規模預計將在2030年前突破4000億美元,即使實現半數目標也將帶來數十億美元高毛利收入。

國家安全與政策紅利

英特爾的製造擴張戰略與美國產業政策高度契合。去年11月,美國商務部最終批准向英特爾在四個州的項目提供78.6億美元直接補貼,輔以州級激勵和30億美元國防合同。這些資金恰逢英特爾資產負債表承壓時到位,實質將部分投資風險從股東轉移至納稅人。

除資金外,美國政府需要可信賴的先進邏輯芯片本土產能來保障國防和關鍵基礎設施。英特爾是目前唯一能規模化擔當此任的企業,這為其代工戰略提供了政策看漲期權。與里程碑掛鉤的補貼機制既督促執行紀律,又降低了新產能的投資門檻,同時降低了分拆芯片設計與製造業務的可能性,保留了市場仍低估的協同效應。

財務表現

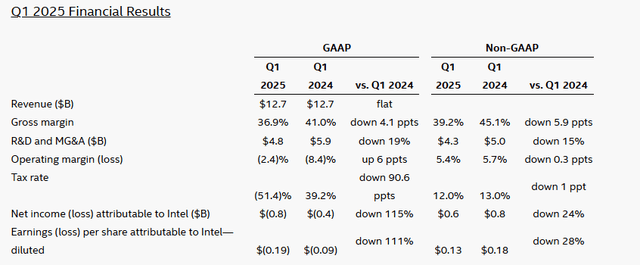

2025年第一季度營收企穩於127億美元,終結連續按月下滑態勢並超預期下限。雖然代工業務啓動成本導致GAAP毛利率降至36.9%(非GAAP 39.2%),但運營虧損從去年同期的-8.4%大幅收窄至-2.4%,印證產能利用率提升帶來的經營槓桿。

儘管發生62億美元資本開支(扣除補貼後淨45億美元),在8.03億美元芯片法案報銷和9.55億美元合作伙伴款項支持下,英特爾仍產生8億美元運營現金流。目前210億美元現金及短期投資對應500億美元債務,考慮到債務分期償還和政府預付款前景,結構仍可控。管理層預計第二季度營收112-124億美元,非GAAP毛利率約36.5%,雖然考慮季節性PC需求增長和Gaudi放量後略顯保守,但足以維持自由現金流平衡。

風險因素

執行風險首當其衝。英特爾需在四年內完成五個工藝節點升級,同時整合外部客戶——尚無西方晶圓廠在2納米以下時代達成此成就。18A工藝良率若不及預期可能嚇退早期客戶,使盈虧平衡點推遲至2027年後,延長現金消耗周期。供應鏈梗阻或設備延遲也可能使2025年資本開支突破180億美元預算。

競爭態勢構成第二重威脅。英偉達即將推出Blackwell架構GB200加速器,AMD的MI350系列正縮小訓練性能差距。如果Gaudi無法保持成本優勢,超大規模廠商可能限制採購。PC端,高通(QCOM.US)基於Arm的驍龍X Elite以出色續航和原生AI功能施壓英特爾提升能效。最後,政策風向可能生變:新政府或重新審查芯片法案撥款,附加條件改變項目經濟性。

結論

按1.8倍市銷率(PS)、16倍EV/EBITDA和0.5倍的五年預期PEG,英特爾估值顯著低於AMD(8.5倍/37倍/0.79倍)和英偉達(26倍/43倍/2.0倍)。受重組費用影響,靜態PE失真;而如果採用市場共識的2026年EPS 1.35美元,預期PE約16倍,相較AMD的32倍和英偉達的51倍更具吸引力。

市場仍將英特爾視為陷入困境的傳統廠商,但其正向具有自主AI芯片技術和聯邦補貼優勢的本土代工企業蛻變。只要管理層按既定路線圖執行,利潤率擴張和估值重估將接踵而至。