2025年,大資管行業生態加速重構。一方面,指數化浪潮下公募行業馬太效應愈發凸顯,疊加公募降費效應逐步釋放,同業競爭日趨白熱化。另一方面,券商資管行業觸底反彈,市場格局進入新一輪重塑期。

中基協最新數據顯示,截至2024年末,券商私募資管規模達5.47萬億元,較2023年末增加1611.02億元,增幅為3.04%;從產品備案通過情況來看,2024年全年券商私募資管產品設立規模為3624.96億元,按年增長19.85%,無論是存量規模還是年度新增規模來看,均呈現出蓬勃發展的強勁勢頭。

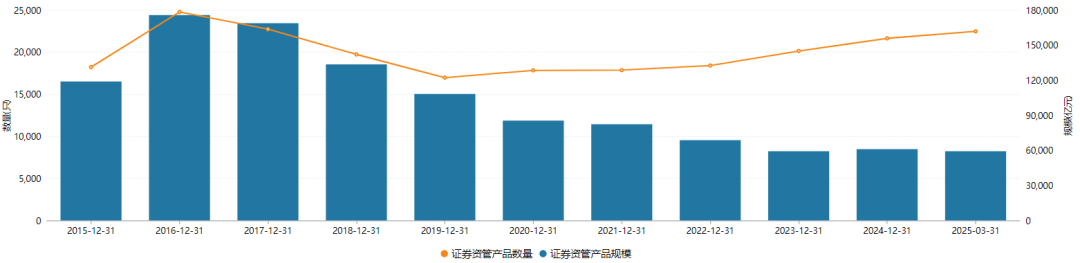

券商資管行業規模變遷

券商資管行業規模變遷呈現明顯的周期性特徵。2016 - 2017年堪稱行業發展的 「黃金時代」。2016年券商資管的資產管理規模高達17.58萬億元,2017年,儘管市場環境有所波動,但依然保持在16.88萬億元的高位水平,行業發展勢頭強勁,市場對券商資管的前景充滿樂觀預期。

然而,隨着政策的重大調整以及市場環境的深度變革,自2017年起,券商資管行業急轉直下,規模開啓了持續數年的下滑之旅。截至2023年末,券商資產管理規模已大幅縮水至5.9萬億元,相較於2016 年的峯值,縮減幅度高達66%。

伴隨着2024年資管新規整改收官,行業轉型初見成效,頭部機構與中小機構基本完成業務重構。根據證券業協會數據,截至2024 年12月末,證券公司及其資管子公司存續受託管理規模回升至6.1萬億元,較上年同期增長3.39%。

圖片系證券資管產品規模及產品數量

圖片來源:Wind

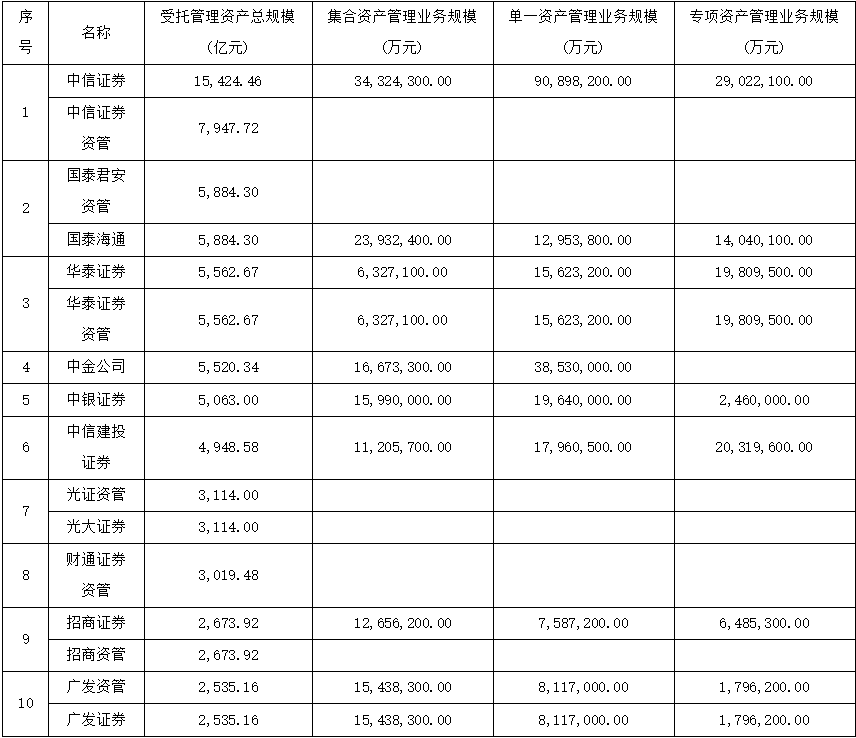

從2024年底各家券商的資管業務規模排名來看,中信證券2024年資管規模為1.54萬億元,穩居首位,遙遙領先;國泰海通證券以5884億元規模位居第二,華泰證券以微小差距位列第三,規模5563億元;中金公司、中銀證券分列第四與第五名,資管規模分別為5520億與5063億元;中信建投以4949億元規模位列第六;光大證券以3114億元規模闖入第七,財通證券則以3019億元的管理規模緊隨其後佔據第八席位。

圖片系 券商資管規模排名情況

數據來源:Wind

從資產管理規模的增速來看,行業內部的分化現象愈發明顯。頭部券商中,中信證券、華泰證券均實現兩位數增長,中信證券按年增長11%,華泰證券按年增長17%。而招商證券、申萬宏源、東方證券則分別出現9%、9%與8%的下滑。

中小券商方面,財通證券表現出色,2024年資產管理規模3019億元,按年增長9%,並且已連續六年實現正增長。國信證券等部分此前增長較快的中小券商,在2024年卻遭遇了資產管理規模的縮水,按年減少7%。

結構之變:從通道依賴到主動管理

隨着券商資管行業的轉型發展,其產品結構也在不斷進行優化調整。以主動管理為核心的產品逐漸嶄露頭角,成為推動行業發展的重要力量。在券商資管的產品體系中,單一資管計劃和集合資管計劃長期佔據主導地位。2024年這兩類產品在券商資管規模中的佔比依然較高,然而,從增長趨勢來看,二者卻呈現出截然不同的發展態勢。

中國基金業協會數據顯示,截至2024年末,以主動管理為代表的券商集合資產管理計劃規模為2.90萬億元,較上一年年末增長3025.41億元,增幅11.67%,佔券商私募資管產品規模的比例由上一年同期的48.88%上升至52.97%。規模與佔比的雙升,不僅體現了市場對主動管理型產品的高度青睞,也表明券商在主動管理業務方面的投入與努力取得了積極成效。越來越多的券商開始重視投研能力的提升,通過優化產品設計、加強風險管理等方式,提高集合資管產品的競爭力,滿足投資者日益多樣化的投資需求。

與之形成鮮明對比的是,單一資產管理計劃的規模出現下滑。2024年末,單一資產管理計劃的規模為2.57萬億元,較上一年年末減少1414.39億元,降幅為5.22%,佔券商私募資管產品規模的比例由上一年同期的51.12%下降至47.03%。在資管新規的嚴格要求下,通道業務的生存空間被大幅壓縮,券商資管機構紛紛調整業務策略,減少對通道業務的依賴,轉而加大對主動管理業務的投入,推動行業從同質化競爭向差異化、專業化轉型。

資管新規推動下,各家券商依託自身資源稟賦,積極培育特色業務以打造差異化競爭優勢。

ABS、REITs等創新產品加速湧現,頭部機構如中信證券通過設立資管子公司完善全鏈條服務,東證融匯通過ABS業務構建"行業標杆"產品;小機構則聚焦細分領域,如財通資管拓展「固收+多策略」產品線,首創證券發力資本市場創新業務。

創新引擎:公募牌照與QDII雙線並進

隨着公募化轉型深化與政策紅利釋放,行業將從規模擴張邁向高質量發展,行業在「一參一控一牌」政策下,公募業務成為差異化競爭的核心戰場,證券公司正加速推進子公司佈局及公募牌照申請,持續提升專業能力建設。

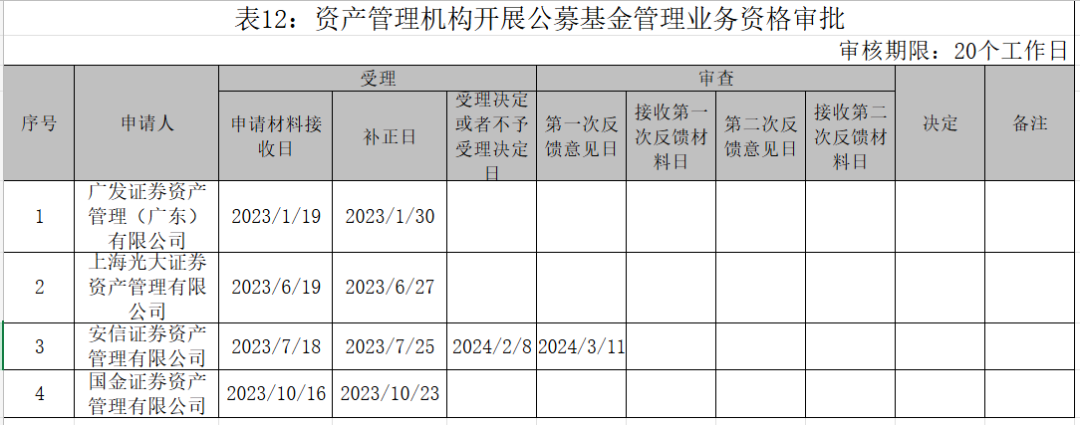

根據統計數據顯示,30家券商資管子公司中,目前已有11家成功獲得公募基金業務資格,具體包括:東證資管、山證資管、浙商資管、渤海匯金證券資管、財通證券資管、長江資管、華泰資管、中泰資管、國泰君安資管、招商證券資管以及興證資管。

自2024年以來,儘管券商資管子公司積極申請公募牌照的趨勢沒有改變,但監管審批速度已明顯放緩。自2023年11月9日興證證券資管獲准開展公募業務以來,已逾一年未有新增券商資管子公司獲批公募牌照。截至6月27日,廣發資管、光大資管、安信資管、國金資管等多家券商資管子公司的公募基金管理業務資格仍在審批進程中。

圖片來源:中國證監會

為滿足投資者多元化配置需求,資管機構加速佈局QDII業務。外匯管理局最新數據顯示,截至6月30日,191家金融機構累計獲批QDII投資額度1708.69億美元,其中78家證券類機構(包括公募基金公司、證券公司、券商資管)合計獲批額度為942.9億美元,佔比55.18%。

最新獲批情況顯示,2025年3月11日,財通資管獲得QDII業務資格,系本年度首家獲批該資格的證券類金融機構。根據證監會披露數據,截至6月30日,尚有11家公募基金管理人的QDII資格申請處於審批流程中,包括方正富邦基金、中金基金、信達澳亞基金、安信基金、諾德基金、鵬揚基金、泓德基金、銀河基金、民生加銀基金、國聯安基金及鑫元基金。

券商資管的涅槃之路,恰是中國資管行業轉型的縮影。從規模擴張到價值創造認知重構,從依賴通道的野蠻生長到主動管理的精耕細作,這場持續七年的重塑,終在2024年迎來拐點。頭部機構憑藉全業務鏈協同優勢,着力打造「全能型資管」航母,以投研一體化能力穿透市場周期;中小券商則錨定細分賽道,以公募牌照攻堅與QDII 業務為雙引擎,在細分領域打造 「精品化資管」專業壁壘。如今的券商資管已擺脫大資管時代的配角定位,以專業化服務為錨點,成為資本市場高質量發展的重要引擎。