驚心動魄的2025上半年,終於落下帷幕。

受特朗普2.0影響,2025年上半年的全球局勢依舊充斥不確定性:

年初全球股市上演反轉交易,港股、歐股一季度領升全球,美股墊底;「4.2對等關稅」血洗全球,恒指創下單日暴跌13%的史詩級紀錄,黃金一枝獨秀;暴跌後全球股市反彈,美股再創歷史新高,黃金震盪盤整。

截至6月30日收盤,韓國股市後來者居上,以28%漲幅問鼎全球股市,德國DAX、恒指以20%漲幅緊隨其後,納指、標普500上半年漲近5%,上證指數漲2%,滬深300指數微漲0.03%。

上半年市場的劇烈動盪告訴我們:確定性已成為當下時代最昂貴的奢侈品,而適應變化纔是生存的不二法則。

抽絲剝繭2025年上半年的投資主線,可以歸納為出4個變化。

1

港A股上半年的4大變化

第一個變化就是科技創新引發的中國資產重估。

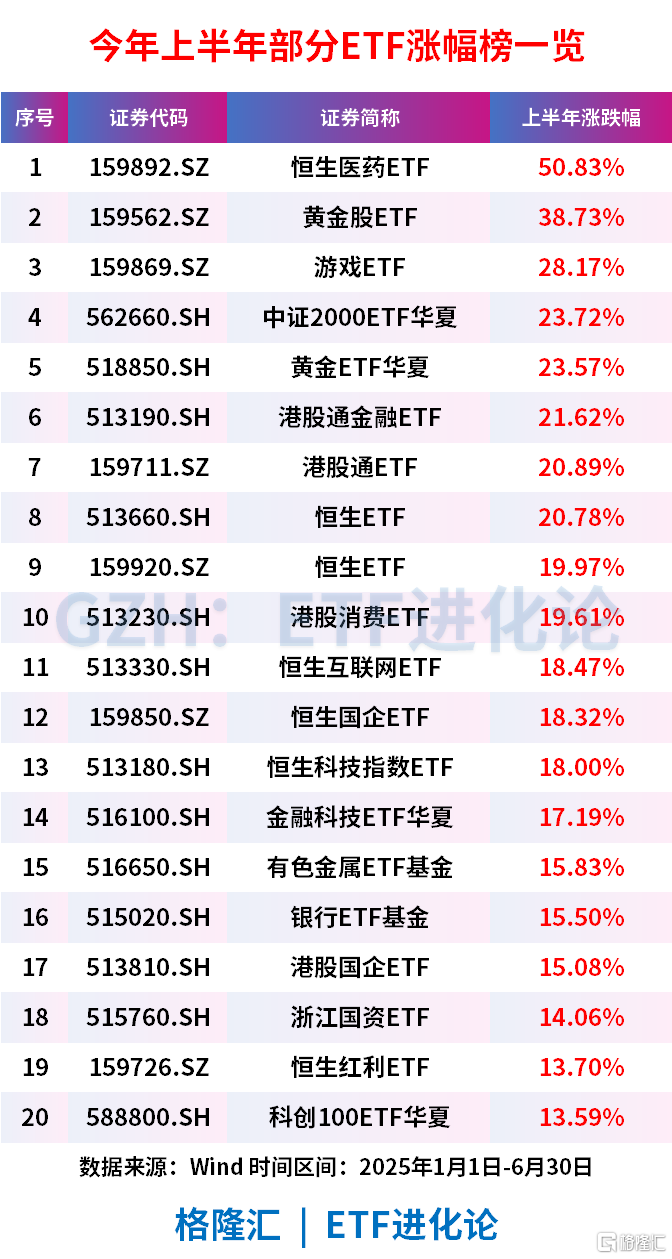

今年年初,橫空出世的DeepSeek、炙手可熱的機器人、持續火爆的BD交易、印巴衝突,讓算力、機器人、創新藥和軍工板塊均迎來「DeepSeek時刻」,由此引爆沉靡了三年之久的中國資產的重估浪潮。其中恒生醫藥ETF(159892)以50.83%漲幅領升。

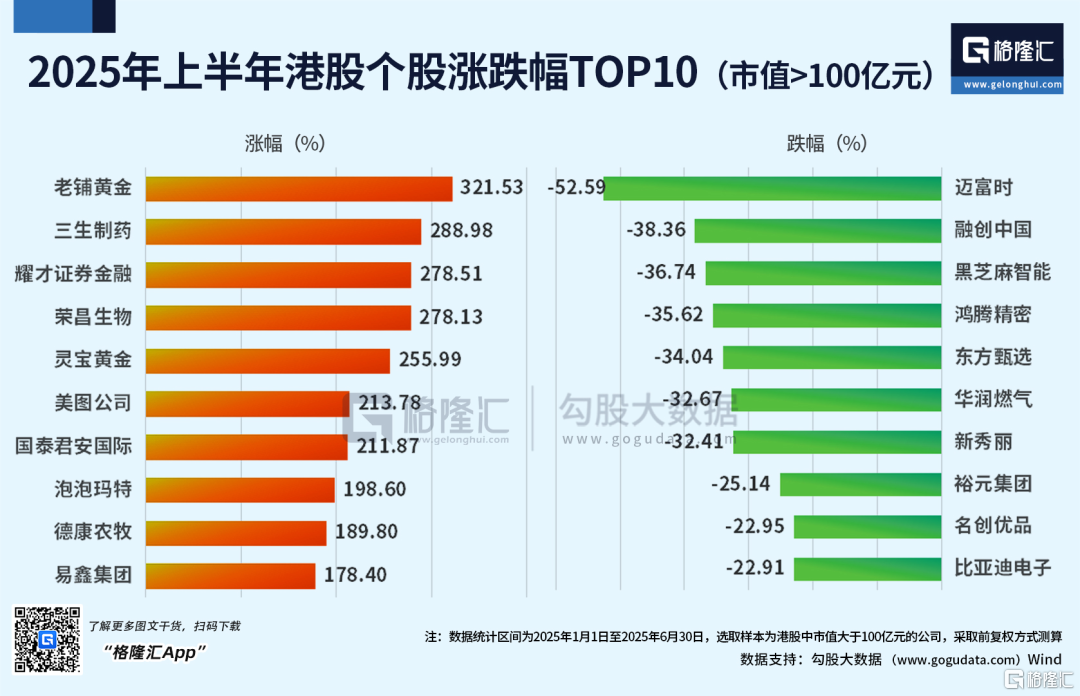

第二個變化,消費賽道迎來重塑,悅己新消費火熱,labubu、古法黃金、寵物經濟成為新寵。老鋪黃金上半年股價翻三倍,泡泡瑪特股價翻近2倍。

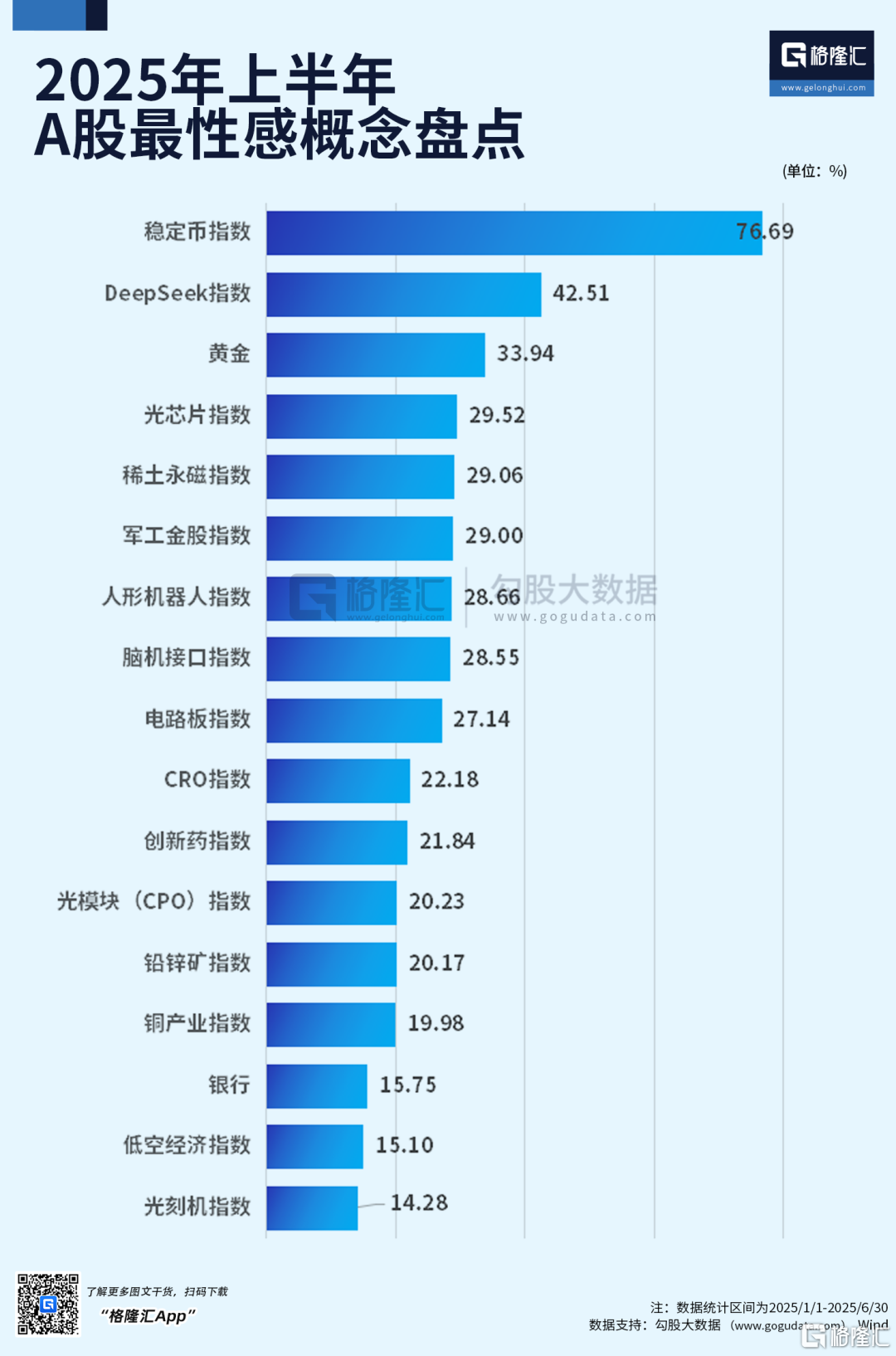

第三個變化,特朗普「對等關稅」閃電襲擊下,美元信用體系動搖,全球資金尋求再平衡,黃金成為避險首選,黃金股ETF(159562)、黃金ETF華夏(518850)上半年分別漲38%和23%,穩定幣則是6月最熱火朝天的新詞彙,穩定幣指數以76%漲幅超越DeepSeek、黃金,問鼎【A股上半年最性感指數】。

第四個變化,中國正進入前所未有的低利率時代,盛行三年的高股息方向依舊備受資金青睞,上半年銀行股屢創新高,超百億資金涌進紅利策略ETF,港股通央企紅利ETF(513910)漲10%。

在科技創新引發中國資產重估、新消費爆發、「對等關稅」衝擊和前所未有的低利率的四大變化下,資金上半年開啓一場歷史罕見的大遷徙。

2

資金上半年的佈局

資金南下港股、槓桿資金衝高回落、「國家隊」借道ETF穩市、險資頻頻舉牌銀行股是上半年資金面突出特徵。

其中ETF憑藉低成本、高透明度、分散風險的獨特優勢,成為上述資金佈局的樞紐。

截止6月30日,ETF市場規模達到4.3萬億的歷史高點,上半年合計淨流入3023億元,ETF資金流向同樣是資金偏好的重要觀察窗口之一。

南下資金6月淨買入港股802.51億港元,為連續第24個月淨買入,上半年累計淨買入港股7311.87億港元,逼近2024年全年水平(8078.66億港元),更是2023年(3188.41億港元)的兩倍多。

南向資金淨買入居前的個股同樣呈現上半年的四大變化:「互聯網巨頭+銀行股+新消費+科技創新」。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

事實上港股大牛市的背後集中在少數行業甚至個股,年初以來跑贏指數的個股佔比只有35%,因此ETF成為資金南下的主要工具之一,如恒生科技指數ETF(513180)跟蹤的恒生科技指數上半年「吸金」151億元。

槓桿資金方面,在2-3月DeepSeek引發的中國資產重估行情中,孖展資金大幅流入A股成為主要的增量資金之一。6月末孖展餘額的回升同樣引爆大金融行情。

進入4月的市場巨震,孖展餘額下降,同期中央匯金、中國誠通等「國家隊」逢低大幅買入股票ETF,4月單月爆買超2000億元,為市場提供重要的流動性支持,如滬深300ETF華夏(510330)上半年淨流入303.17億元,規模位居全ETF市場第一。

2025年保險舉牌潮持續,截止到6月20日, 保險舉牌次數合計19次,其中9次舉牌銀行股(7 次舉牌港股銀行),4次舉牌交通運輸股、2次舉牌公用事業股、1次舉牌金融非銀股,可見高股息依舊是險資配置的「壓艙石」。

在風險事件頻發的二季度,成長股高位回落,紅利低波指數防禦能力開始凸顯,開啓屢創新高之路,紅利低波ETF基金(159547)上半年漲6%,顯著跑贏滬深300指數。

紅利低波ETF基金(159547)、銀行ETF基金(515020)跟蹤的指數紅利低波指數、中證銀行指數上半年分別「吸金」52.6億元和32.22億元。

3

2025下半年,主流大型機構怎麼看?

對於權益投資者而言,今年需要接受一個不太一樣的投資環境,包括:外部環境的劇烈變化、全球資金配置再平衡、股市的戰略定位前所未有高、擁抱科技創新。

如果將時間往前撥至自去年9月24日以來觀察,發現上文歸納的四大變化【科技創新引發中國資產重估、新消費爆發、「對等關稅」衝擊和前所未有的低利率】指向中國經濟變革的破局之道——財政(內需)、科技創新和關稅。

中金團隊指出,判斷下半年走向的一個視角就是看關稅、財政與AI這三者的相對變化,鑑於中國經濟整體修復但有結構亮點的情況下更有利於港股,建議聚焦派息、科技、出海、新消費等。

從各大券商年中策略看,「科技+紅利+消費」槓鈴策略是機構下半年的主流看法。

過去三年,港股經歷了罕見的暴跌,之後迎來史詩級反彈。同時,A股龍頭企業赴港二次上市、18C制度吸引專精特新企業、中概股加速回歸,使港股匯聚大量優質資產。

回顧歷史,從2019年以來,中國股市每逢大行情啓動,都是港股先行,A股隨後跟上。

A股自去年「924行情」以來,大部分時間在3400點上下區間窄幅震盪,隨着管理層不斷穩定資本市場預期,每逢關鍵時點護盤資金強勢穩市,再者長期資金入市抬升市場中樞。

在此背景下,以中央匯金為代表的國家隊持續買入寬基ETF,個人投資者也借道ETF參與市場,帶動ETF市場出現爆發式增長。

去年三季度末,被動投資基金持有A股市值歷史上首次超越主動權益基金,對市場生態以及公募基金行業發展格局產生了深遠影響。

以港股為例,近一年來大量資金南下湧入港股,主要偏好於科技、醫藥、金融和消費:

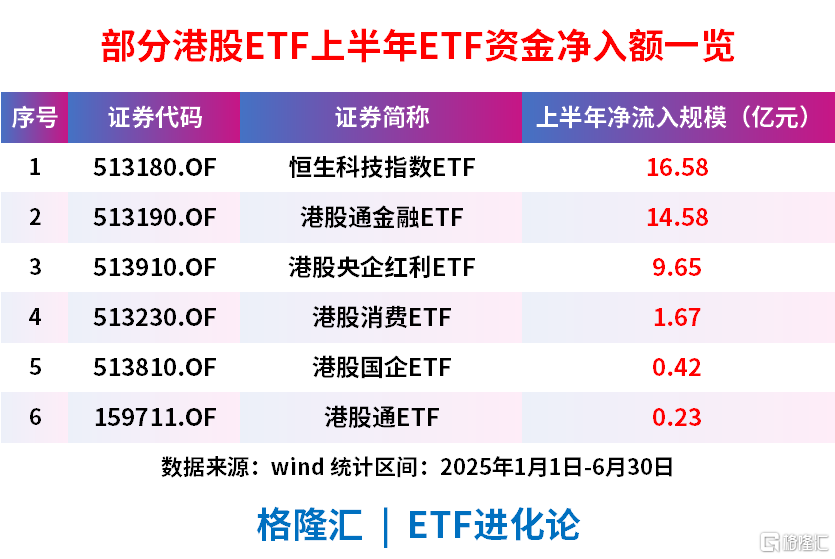

A股投資者也在借道ETF買入港股,其中恒生科技指數ETF、港股通金融ETF、港股消費ETF上半年淨流入額達16.57億元,14.58億元、1.67億元。

恒生科技指數ETF(513180)一鍵囊括30家港股市值最大、研發投入較高且營收增速較好的科技企業,包括騰訊、阿里、小米等,覆蓋互聯網、新能源車、芯片等多個高增長賽道,是佈局港股科技龍頭的優質工具。

港股通金融ETF(513190)及其聯接基金(A類:020422,C類:020423)聚焦港股金融藍籌股,成份股涵蓋港股上市的銀行、證券、保險等金融企業。

港股消費ETF(513230)的權重股不僅有互聯網巨頭小米(16.17%)、騰訊(14.99%)、阿里巴巴(14.44%),同時還囊括了體育國貨李寧、新秀消費泡泡瑪特等A股稀缺的「新消費」龍頭。

A股方面,資金青睞於科技、金融等領域:

科創50ETF(588000)及聯接基金(A類:011612,C類:011613)作為跟蹤科創板核心資產的工具,其成分股高度聚焦半導體、醫藥生物等戰略領域,管理費年費率為0.15%、託管費年費率為0.05%,均為全市場最低水平。

為了更好服務科技創新和新質生產力發展,科創板「1+6」政策6月18日正式發布,科創板未來或將有更多處於未盈利階段的科技型企業上市,向市場釋放「資本市場要為硬科技提供長期資金」的政策信號。市場看好科技板塊6月反攻,科創50ETF當月大幅淨流入16.36億元。

金融科技ETF華夏(516100)及其聯接基金(A類:023884,C類:023885)是去年「9·24」行情中橫空出世的「牛市新第一旗手」,區間最高漲幅超100%。

該ETF被動跟蹤中證金融科技主題指數,涵蓋軟件開發、互聯網金融及數字貨幣產業鏈,同時囊括拉卡拉、京北方、四方精創等穩定幣熱門個股,穩定幣概念股含量達20.66%,因此在穩定幣概念火爆的6月,金融科技ETF華夏淨流入2.17億元。

人形機器人作為新一代產業風口,僅機器人ETF(562500)一隻產品上半年就淨流入104億元,該基金跟蹤中證機器人指數,涵蓋傳感器、伺服系統、AI 算法等機器人產業鏈關鍵領域,成份股包括拓普集團、綠的諧波、鳴志電器等龍頭企業。

365編輯器

4

小結

近些年發生的事足以讓大家明白,世界正置身於變革的洪流中,各領域都經歷前所未有的動盪,不變則退。

2025年5月,我們親眼見證了銀行存款利率破1的歷史性時刻,貨幣基金收益率從2013年年的6%收益率到如今逼近跌破1%關口,意味着無風險收益已接近歸零,未來的收益取決於個人能承受多少風險,以及對時代更迭的清醒認知。

然而權益投資投資大多時候都在坐冷板凳,如萬得全A指數從2024年9月1日-2025年6月30日的197個交易日裏有112天上漲,區間漲幅31.79%,其中的97%的漲幅是去年的9月24日-10月8日的5個交易日貢獻的。

對於普通投資者而言,克服 「擇時衝動」、通過長期持有和紀律性投資是更務實的選擇。

正如橡樹資本霍華德・馬克斯所說:「投資的關鍵不是時機,而是時間——你在市場裏待了多久,比你什麼時候進入市場更重要。」

上下滑動查看完整風險提示:

風險提示:上述內容僅反映當前市場情況,今後可能發生改變,不代表任何投資意見或建議。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。指數運作時間較短,不能反映市場發展的所有階段。指數基金存在跟蹤誤差,基金過往業績不代表未來表現。購買任何基金產品前請閱讀《基金合同》《招募說明書》等法律文件,請根據自身風險承受能力、投資目標等選擇適合自己的產品。市場有風險,投資需謹慎。