炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

雪濤宏觀筆記

從政治經濟學的角度看,當前市場一致預期具有脆弱性,線性外推可能會得出錯誤的結論。

文:國金宏觀宋雪濤/聯繫人鍾天

從時間維度和可替代性的角度看,當前美股、美債與美元逐漸分野。美元定價的時間維度最長,美股最短,美債居中;而美股的可替代性較低,美元的可替代性較高,美債亦居於中間。

根本原因是三者的核心驅動存在差異,美股目前是短期情緒和資金驅動的資產;美債則交織着短期衰退預期和長期財政可持續性擔憂;美元則是體現了中期關稅因素和長期財政可持續性擔憂。

美股:定價時間維度最短,當前由情緒和資金驅動

首先,美股趨於短期化,散戶化;在4月初對等關稅前,特朗普反向的政策預期(大力反移民、DOGE改革)明顯衝擊經濟,而關稅預期則強化市場衝擊。4月後反彈主要由情緒和資金驅動:散戶成為主力,投機心理主導。

短期利好包括減稅的持續推進、財政收縮緩和(如馬斯克離開DOGE)和關稅衝擊緩和(僅保留10%基線稅,以及90天緩和期),在此基礎上華爾街「TACO」心態助推短期情緒;但這些的可持續並未受到明顯重視。

其次,動搖美股根基的問題並沒有得到解決。AI敘事動搖:基座模型更新放緩,能力進步及商業化進程延長。貧富差距仍在擴大:美股上漲結構分化,關稅(窮人稅)和減稅(富人稅)可能加劇貧富差距和美國政治信任問題。財政問題持續:滾動赤字率未明顯收縮,短期利好美股但長期利空美元資產;同時外國投資者還需額外考慮匯兌損失。

美債:定價時間維度中等,短期經濟衰退與長期財政可持續性擔憂的交織

美債定價的時間維度較複雜,短期與長期定價並存。短端(1-10年)更多定價衰退和降息預期,長端(10-30年)更多定價遠期財政可持續性擔憂及關稅對美元信用的衝擊。從2024年9月解除倒掛後(2s10s),美債收益率曲線開始陡峭,且中腹部下行更為明顯。

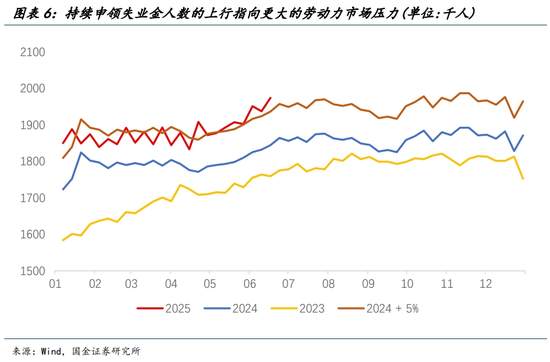

首先,從短期來看,美國經濟走弱的跡象越發清晰,居民消費的透支效應進一步展現。美國越來越多的數據正在發出「警報」,例如持續申領失業金人數再次大幅高於我們設定的5%偏離值之上,勞動力市場壓力將變得更大。

同時5月PCE數據反映出進一步走弱的收支結構:5月實際支出按月收縮0.3%,實際收入按月收縮0.4%,收支數據的重要程度遠勝於核心PCE通脹小幅超預期。如果收入下降,支出自然下降,沒有需求,短期自然也就無需擔憂通脹。

通脹下行、數據走弱為聯儲降息創造條件,美債短端利率可能進一步走低。

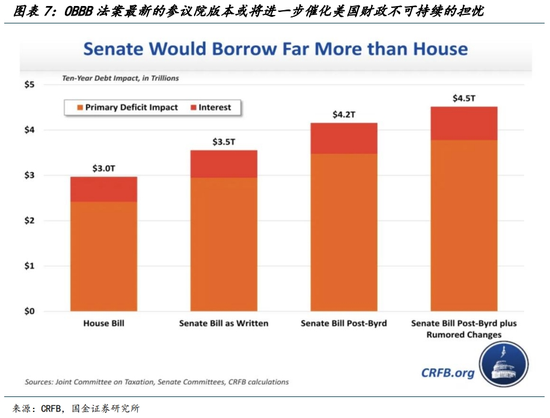

與此同時,美國財政的可持續性也沒有得到解決。最新的OBBB法案(截止6月30日的參議院版本)並沒有明顯的在支出(赤字削減)上發力,反而是進一步展現了參議院的財政鴿派姿態。根據CRFB的最新估計,參議院和解法案將在未來十年的維度增加約3.5萬億至4.2萬億美元的赤字,這比衆議院通過的法案版本多出近1萬億美元的水平。

截至目前公布的條款因受到伯德規則的約束而面臨較多調整的不確定性,照當下推演,債務/GDP比重在2034年將達到125%左右的水平,這遠高於現行基線情形的約117%水平;雖然未來還會有衆多修正,但當前進一步的鴿派演化無助於財政擔憂的緩解。

美元:定價時間維度最長,但「信用受損」難以量化

美元相較年初跌10%左右,定價綜合反映中期關稅因素和長期財政可持續性導致的信用受損。

關於關稅威脅,我們認為8月份左右可能會逐漸減弱。對等關稅實施以來,特朗普將美元和美債作為關稅談判威脅工具,導致美元承壓(尤其對亞系貨幣)。談判預期引發非美貨幣廣泛的升值及美元資產減持。預計8月左右關稅威脅可能隨談判框架達成而減弱,提供美元轉折的可能。

但財政長期可持續擔憂的判斷較為複雜,既有主觀因素(特朗普化債手段)也有客觀因素(美國競爭力)。

主觀因素是特朗普正激化美債長期可持續性矛盾;而客觀因素更多反映在美元根基(價值觀、科技軍事優勢等)正持續被質疑。近期地緣事件(如以伊衝突)暴露美國實力不確定性及介入困境,擔憂不利結果進一步損害美元信用。

市場對美元走弱預期趨同,分歧在時長和幅度:部分長期看空(看至70-75),認為特朗普無力解決財政問題,迴歸赤字貨幣化老路,但信用的問題難以明確估量。同時不容忽視的是,若特朗普延續赤字貨幣化,美國經濟基本面的韌性會成為美元走弱的天然對手方。

美股、美債、美元定價分野的另一個原因是可替代性的差異。

美股的可替代性相對較低,近期購買美股的資金很多來自美國散戶。放在全球來看,美股吸納的衆多公司依然展現出極強的盈利能力和成長增速。

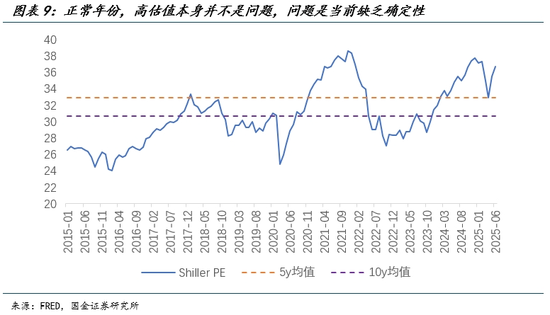

儘管從Shiller PE的角度看美股估值依然偏貴,但是過去數十年的「肌肉記憶」使得美股投資者不刻意關注估值問題。即估值本身並不令人擔憂,擔憂的是公司增長缺乏持續性,或整體經濟環境不確定加大,而這正是美股多年未見但當下正在經歷的情形。

短期來說,投資者難以找到其他可完全替代的公司。例如,在日歐難以找到類似的新興成長型公司,只有在中國,特別是港股,能找到一些「new money」;然而,從體量和市場/資產熟悉程度上來說,與美股仍難以匹敵。

美債具有一定的可替代性。長久期的美債可以被短久期的美債替代,短久期的美債亦可被日債、德債、黃金或其他現金類資產替代,所以美債的替代物相對較多。

站在久期的視角上來看,相對短久期的美債利率是回落的,市場對短期美債出現問題的擔憂程度較低;但長久期的美債利率面臨着諸多的上行催化,性價比可能相對有限,投資者需承擔更大的波動。

美元的替代選擇更多;海外持有者預期美元長期走弱時,更易轉向其他貨幣(人民幣、歐元)或商品(黃金)。

拒絕線性外推,TACO的一致預期具有脆弱性。

從政治經濟學的角度看,當前市場一致預期具有脆弱性,線性外推可能會得出錯誤的結論。

對於美股而言,特朗普的退縮(TACO)只是基於某個時刻的「最壞情況」而言,這並不代表對經濟的傷害沒有發生,且隨着時間的推進,這種「最壞情況」的閾值更低,也更接近「翻車」的邊際。

誠然,我們當前已經見到的政策(關稅、移民等等)並不會直接觸發衰退,但是這個邊界已然不遠;任何關稅的再升級,地緣的惡化,乃至美國非法移民混亂的加劇都很可能戳破這層窗戶紙。除此之外,當前仍無法低估特朗普堅持化債、降赤字、減利息負擔的長期承諾;若中長期經濟預期惡化,美股將首當其衝。

美元則需要更加綜合看待,當前特朗普對不同政策的掌控力出現差異,同時也表現出了明顯的主觀偏好:例如進一步加快中美談判步伐,倒逼其餘談判進程(加拿大、歐洲相關議題出現明顯進展),但對於其他外部議題則有所擱置。

因此海外投資者仍需要尋求對已有頭寸的保護,這將體現在美元走弱趨勢的持續。在那些特朗普掌控力下降的議題更明晰前,依然會有資金以最穩妥的方式規避風險(直接賣出美國資產以減少敞口),只是短期斜率可能放緩。

短期因經濟數據弱化、衰退和降息預期升溫、利差收窄,美元可能下行至95附近;但長期走勢(如至70-80)仍需從政治經濟學角度持續觀察。當下美元中長期走弱看法基於對特朗普政策前景的悲觀預期(放棄改革、迴歸赤字貨幣化)。但特朗普任期尚長,至中期選舉前仍有時間和空間行動。難以斷言美元長期持續貶值、信用持續受損。

而美債的交易價值依然勝過配置屬性,且波動的不對稱性會加劇。財政/債務可持續性是慢變量,而硬數據的走弱(增長擔憂)相對較快,這意味着美債利率很可能呈現「緩上急下」。長期來看,參議院(包括衆議院)的財政法案依然踐行「今朝有酒今朝醉」,把問題留給以後,直至小問題成為大問題。

風險提示

中東局勢不確定性加劇像顯著推升油價水平,從而帶來更明顯的美國通脹;特朗普的內政政策面臨更大阻力,財政刺激加碼,聯儲超預期寬鬆;美國金融市場波動加劇,非美資金外流加速,美元加速下跌,引發美國深度衰退。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰