作者 | Noah's Arc Capital Management

編譯 | 華爾街大事件

Palantir 科技公司(納斯達克代碼:PLTR)開發的大數據分析軟件平台,能幫助美國政府和企業做一些棘手的決策。它的產品有 Palantir Gotham 和 Foundry,能為安全機構以及金融、製藥等行業的商業客戶整合和分析敏感信息。Gotham主要用於情報機構和軍方打擊恐怖主義,而Foundry則幫助企業進行數據處理。該公司正乘着人工智能的浪潮。

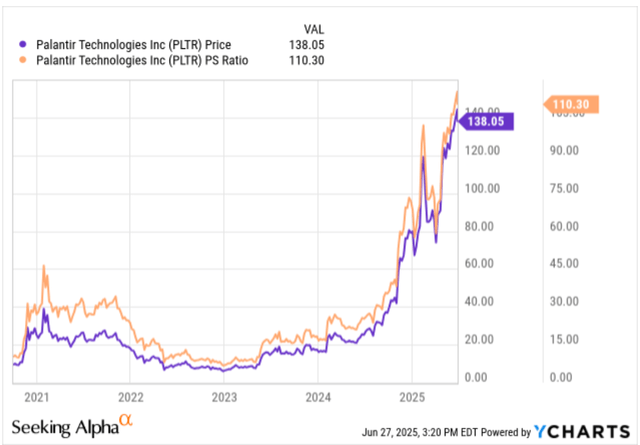

Palantir目前估值過高,尤其是考慮到市銷率 (P/S)。Palantir 的市銷率為110.30。作為參考,高增長股票的市銷率應在 10 到 20 之間。

=> 100 相當不常見,表明估值過高。

該股從2024年的12.45美元上漲至2025年6月的140美元。市銷率(FWD)從13升至79.20,證明股價漲幅遠超市銷率,因此以目前的增長數據來看,估值過高。即使在如此高速的增長之後,Palantir也必須實現銷售額的指數級增長,才能維持目前的估值。

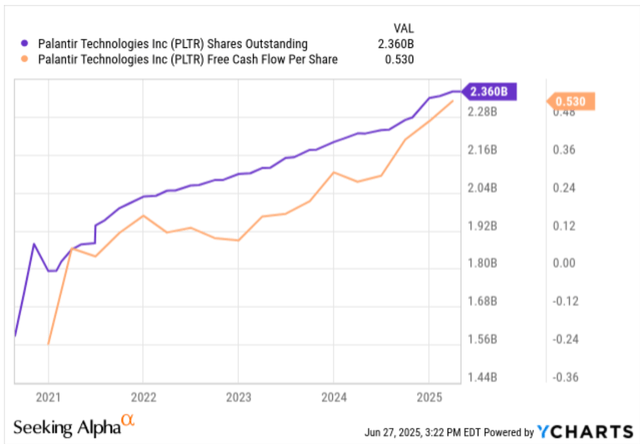

報告的經營現金流: 13.35億美元。

- 減去以股份為基礎的支付(SBC):7.22 億美元。

- 減去利息收入:2.03億美元。

=實際經營現金流:4.1億美元。

這表明,由於高額的股權支付,Palantir 的自由現金流僅佔其經營現金流的約 1/3。

此外,自2019年以來,收入增長了280%,但每股收益卻下降了1.5%。這表明,由於股份稀釋,銷售業績相對下降,這極其不具吸引力。

2019 年:每股 1.29 美元。

2024年:每股1.27美元。

可能有人會說,最大的稀釋發生在 2019 年,那我們來看看 2023 到 2024 年。這期間銷售額增長了 28.7%,但受稀釋影響,實際增長只有 22%。

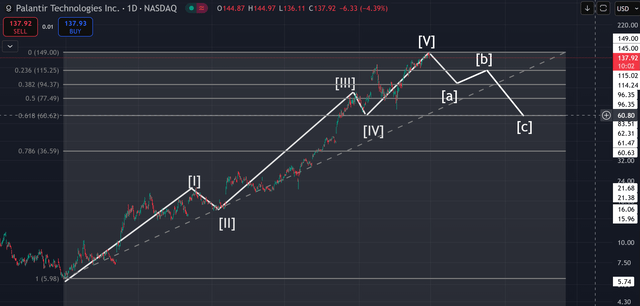

總的來說,Palantir 的市銷率極高,股票被稀釋,現金流又低,明顯估值過高。除非公司能達到市場的高預期,否則很快就會出現回調。

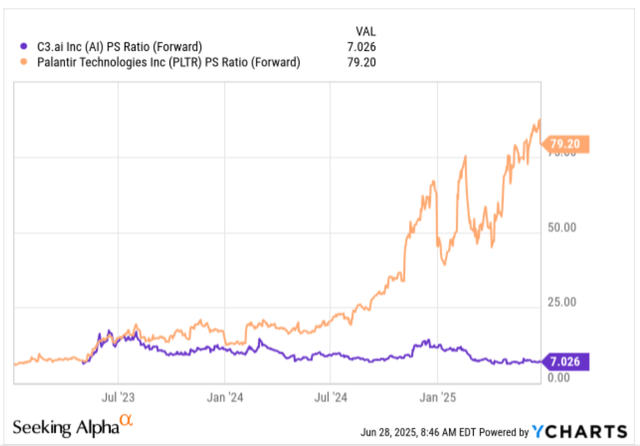

要參考同行的市銷率來給 Palantir 估值的話,相比 Snowflake,分析師覺得 C3.ai 更合適。因為 C3.ai 和 Palantir 的 Gotham、Foundry 軟件平台類似。兩家公司都利用大數據和人工智能,而且 C3.ai 的目標客戶包括國防和企業領域(比如美國空軍、殼牌公司),這和 Palantir 既有美國政府客戶(佔銷售額的 61%)又有軍事、金融、製藥等商業客戶的情況相似。

而 Snowflake 主要做商業雲數據倉庫業務,所以 C3.ai 的企業級人工智能業務和美國政府業務與 Palantir 的商業模式更匹配,更適合作為對比對象。對於 Palantir 和 C3.ai 這類注重營收增長、暫時不追求短期利潤的高增長科技公司,市銷率是比較合適的估值指標。按當前市場價,C3.ai 的預期市銷率約為 7.03 倍,而 Palantir 則是 79.20 倍。

Palantir 過去 12 個月的營收為 31.15 億美元,按年增長 33%。此外,整個行業的預期市銷率是 3.03 倍,這也說明 Palantir 目前估值過高,要想長期保持合理估值,需要大幅增長才行。

用 C3.ai 的市銷率來算,Palantir 的隱含市值是 31.15 億美元 ×7.03≈218.9 億美元。但 Palantir 目前的市值是 3404.2 億美元,溢價非常高。這種差距反映出 Palantir 擁有利潤豐厚的獨家合同、憑藉 AIP 平台在人工智能領域的領先地位,以及 2024 年受市場投機推動股價上漲 340% 等因素。

不過,按照 C3.ai7.03 倍的市銷率,Palantir 只值 218.9 億美元,這說明相比同行它被高估了。這就引出一個問題:Palantir 的先發優勢、行業領先地位以及美國政府關係是否值得這麼高的溢價?分析師目前的答案是不值得。

但分析師的看跌論點也可能會被以下因素推翻:

1.市場對 Palantir 的炒作持續,市銷率像過去幾年一樣繼續上升,股價也隨之上漲。

2.Palantir 未來增長勢頭更強,從而使估值合理化。比如北約軍費開支提高到 5%,而且這部分資金會投向人工智能領域,或者公司能獲得新客戶。

總而言之,Palantir 目前是一家被高估的公司,其市銷率過高,而且由於股權稀釋導致增長率非常低,出於這些原因,以及可能的圖表修正,分析師對 Palantir 的評級是賣出。