金吾財訊 | 破除光伏「內卷」已然成為近期的熱詞。

自2022年起,在市場需求持續高企、企業盈利穩步提升、孖展渠道持續暢通等多重因素驅動下,光伏行業各產業鏈環節產能呈現爆發式擴張。然而,伴隨市場規模的急速擴容,產能利用率卻呈現顯著下滑態勢,導致行業出現階段性供需失衡。

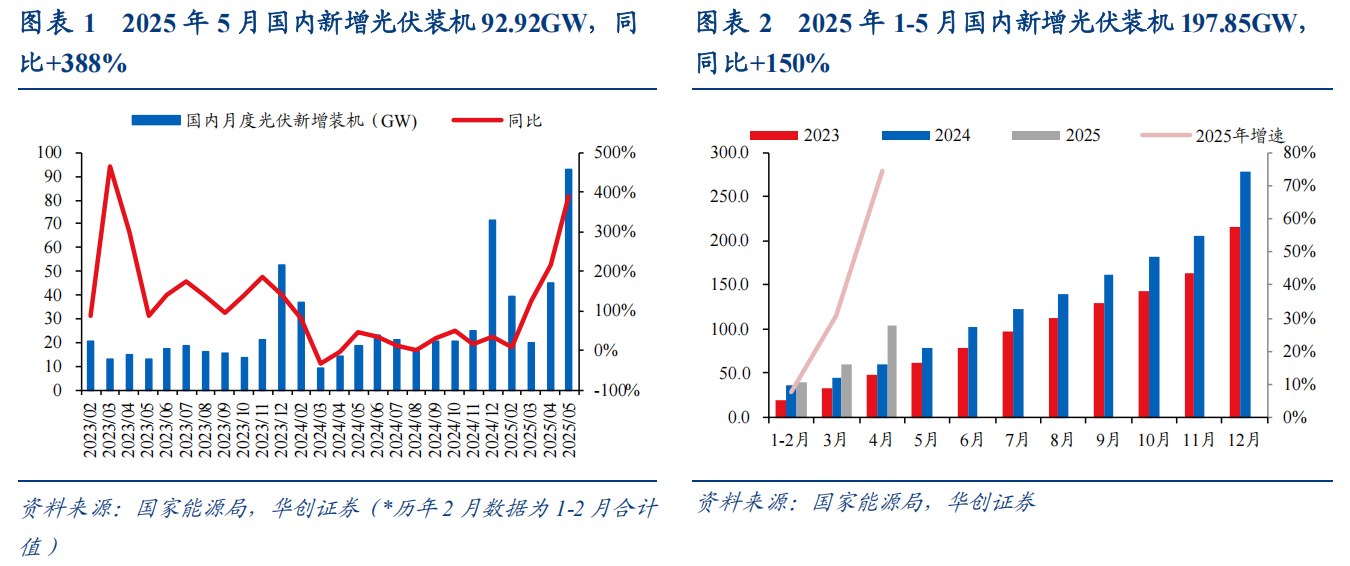

國家能源局近期數據顯示,2025年5月國內光伏新增裝機量達92.9GW,按年增幅高達388%,按月增幅亦達105.5%;1-5月累計新增裝機量197.85GW,按年增速達150.0%。供需矛盾的不斷激化,不僅加劇了行業競爭的激烈程度,更在一定層面上助推了「內卷」趨勢的蔓延。

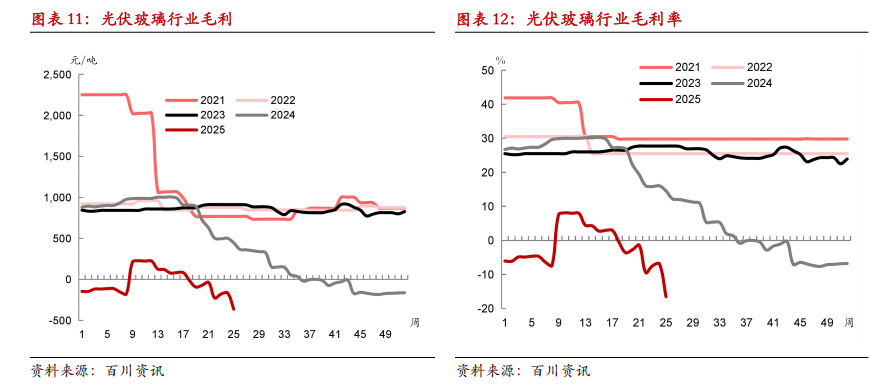

「內卷」對行業的直接影響體現在企業盈利水平的承壓。2024年下半年以來,光伏玻璃行業毛利率持續下滑並由正轉負,2025年維持低窪。

而打破光伏行業內卷困局的關鍵,或許在於政府監管部門、行業協會及相關市場主體的三方協同發力。從當前動態來看,三方已陸續釋放出積極的聯動信號。

政府部門層面,從2024年5月光伏行業協會首次舉辦高質量發展座談會以來,後續進行了多輪座談會、組織企業自律,打擊低價招投標等舉措,對行業排產以及組件投標價格產生一定的干預。

2025年以來,從2月的國常會化解重點產業結構性矛盾政策措施討論;到6月29日人民日報發表金社平文章《在破除「內卷式」競爭中實現高質量發展》,指出內外需求波動、地方保護主義、地方政績觀錯位等是「內卷」式競爭的主要原因,並將光伏行業作為需要破除「內卷」式競爭的典型行業;再到7月1日中央財經委員會第六次會議上提到要聚焦重點難點,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出。可以看到,國家對光伏等內卷行業的重視程度正持續提升。

行業協會方面,2024年末光伏行業年度大會上,中國光伏行業協會牽頭33家企業簽署了自願控產的自律公約,發揮行業自律機制,規範企業行為、維護市場秩序、促進行業健康可持續發展。同時,協會開始定期發布光伏組件含稅最低成本價,以供全行業和政府監管部門參考,引導行業穿越周期,走出困境。

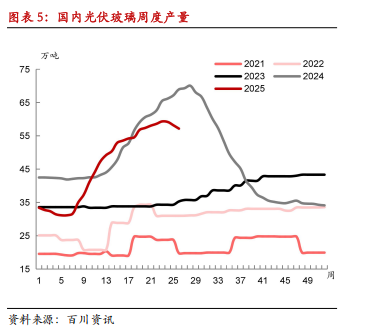

企業方面,據上海有色金屬網(SMM)報道,近日中國內地頭部光伏玻璃企業計劃自7月開始集體減產30%。另根據百川盈孚數據,6月29日當周新疆、內蒙、寧夏分別減產25、3、1台;周產量7.49萬噸,按月減少2.22%。SMM工業硅社會庫存按月減少1.7萬噸,樣本工廠庫存按月減少0.23萬噸。

在三方協同破局的樂觀前景下,資本市場也傳遞出積極信號。據市場數據,7月2日,光伏ETF(515790)收漲2.83%,成交11.90億元,淨流入4.66億元。拉長時間看,該基金連續6天資金淨流入,合計吸金15.07億元,居可比基金第一。7月3日,光伏板塊上行動力不足,但港股信義能源(03868)盤中一度上升逾56%。

多家券商亦看好光伏行業後續發展。國泰海通證券表示,在行業大面積虧損壓力下企業減產意願較強,後續仍要重點關注供給側改革信號,光伏行業已處底部區間,在新政策和市場驅動下,有望迎來邊際好轉,給予光伏行業「增持」評級。

中金公司此前亦表示,中短期下行風險有限:當前光伏板塊整體機構持倉比例已經非常低,而在經歷了或許是歷史業績低點的4Q24之後,相對優質的光伏股票整體沒有跌破24年9月的低點,股價的賣盤壓力已經比較有限。中長期看,光伏公司的ROE有望修復到10-15%的水平。

交銀國際看好股價下跌後光伏製造龍頭的反轉機會,首選大幅減產後產品價格拐點即將到來的光伏玻璃龍頭信義光能(00968/買入)和福萊特玻璃(06865/買入),和盈利優勢明顯且有望繼續擴大的顆粒硅龍頭協鑫科技(03800/買入)。

里昂則持謹慎態度,供給端仍在等待更多催化劑或供給側政策以助行業復甦。該行預期將有關能源消耗控制、轉換效率及產量配額的關鍵措施會適度放鬆。