「A+H」上市熱仍在火熱持續中。6月25日,國內營銷龍頭藍色光標首次向港交所遞交招股書,擬在香港主板上市,華泰國際、國泰君安國際和華興資本為其聯席保薦人。

該公司成立於1996年,總部位於北京,是中國最早成立的公關公司之一,也是目前國內最大的營銷傳播集團,2010年,藍色光標在深圳證券交易所創業板上市,一舉拿下「公關第一股」的位置。截至7月2日收盤,該股價為6.37元,總市值為225.34億元。

2025年以來,A股龍頭上市公司開啓了自己的第二輪上市,擁抱A+H模式,譬如恒瑞醫藥、寧德時代等行業巨頭相繼成功叩響港交所的大門,實現A+H上市。藍色光標作為國內營銷龍頭,若此次赴港上市成功,能否如上述行業巨頭一樣在港交所書寫優質投資故事呢?

國內最大營銷公司,2024年收入超600億

據智通財經了解,藍色光標是中國本土最大的營銷傳播集團之一,全球業務佈局廣泛,在業界擁有知名度和聲譽。

根據弗若斯特沙利文的資料,按照2024年收入計,藍色光標為最大的中國營銷公司,亦為全球前十大營銷傳播公司中唯一一家中國企業,排名第十,市場份額為0.68%。

於往績記錄期間,藍色光標的營銷服務已觸達全球近200個國家和地區,累計服務客戶超過10萬名,其中包括超過100家《財富中國》500強企業。

顯而易見的是,強大的龍頭效應下,藍色光標的營收規模也十分可觀。

據招股書數據顯示,2022年、2023年、2024年,藍色光標實現營收分別為366.83億元、526.16億元、608億元;毛利分別為17億元、17.89億元、15.3億元;毛利率分別為4.7%、3.4%、2.5%。

而或因行業隨着AI技術不斷成熟邁入深刻變革之際,藍色光標加大戰略投入,導致公司出現「短期陣痛」——據招股書披露,2022年至2024年,公司年內利潤分別為-21.77億元、1.12億元、-3億元;年內利潤率分別為-5.9%、0.2%、-0.5%。

據悉,報告期內,藍色光標「All in AI」戰略,開發了專為營銷行業打造的大模型應用引擎Blue AI,截至2024年12月31日,公司已形成137個可在實際場景中落地應用的Blue AI智能體,由AI驅動的業務的毛收入達約人民幣12億元。

2024年,公司還啓動「全球化出海2.0」戰略,推動出海跨境營銷業務由以代理業務為主的模式,升級為基於以下各項的業務模式:即本地化運營和技術驅動。另外,公司已在美國、越南、泰國、印度尼西亞及新加坡設立5個海外辦公室。

此外,2022年、2023年、2024年,藍色光標的研發費用則分別為0.72億元、0.89億元、0.54億元,銷售費用則分別為0.83億元、0.82億元、0.79億元。不難看出,近年來,公司All in 「營銷智能化」戰略,開發虛擬人、元宇宙營銷、AI內容生成等新技術、新產品,這些投入在短期內難以產生顯著利潤,故此對公司造成短期盈利陣痛。

風物長宜放眼量,行業進入深刻變革之際,藍色光標作為國內營銷龍頭,通過積極變革升級築厚「護城河」,抓住行業發展新機遇,出現短期盈利陣痛,這顯然也是情理之中的事。未來隨着公司業務受益於行業趨勢大幅放量,公司則有望快速邁入一個收穫階段。

行業穩步增長,兩大趨勢成為增長「新引擎」

在數字化轉型的推進、人工智能解決方案的日益普及以及各行業對端到端服務需求不斷增長的推動下,全球營銷行業穩步增長。

據弗若斯特沙利文數據,2024年,全球營銷行業市場規模已高達8.9萬億美元,2020年至2024年複合年增長率9.7%,預計至2029年市場規模將衝至14萬億美元,複合年增長率為9.5%。

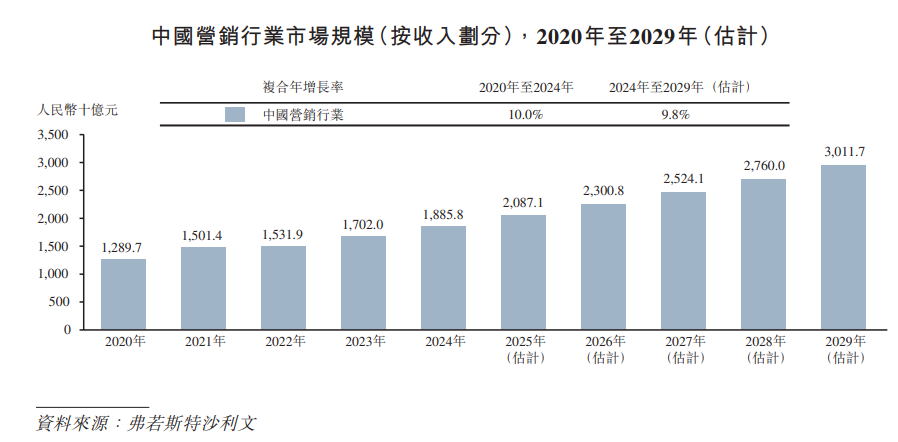

其中,中國作為核心增長極,在政策激勵、企業對品牌設立及數字化轉型需求不斷增長以及消費者對文化契合度、情感共鳴及性價比的預期不斷變化的情況下,增速更為快速。2024年,國內營銷行業市場規模為1.89萬億美元,2020年至2024年複合年增長率為10%,預計2029年為3萬億美元,複合年增長率為9.8%。

(數據來源:藍色光標招股書)

值得一提的是,深究營銷行業之下,兩大發展趨勢正在為相關企業提供充足的發展動力。

一是,「出海營銷」需求旺盛。具體而言,隨着中國品牌日益追求全球擴張,其對本地化內容、性能優化及私域運營的關注將加深,市場將從基礎廣泛的支出轉向全漏斗增長模式,從而支持持續營銷需求且該行業預期維持強勁增長勢頭。

2020年至2024年,亞太地區出海跨境營銷服務行業的增長一直處於市場領先地位,遠超其他地區。北美和歐洲緊隨其後。雖然北美在規模上略超歐洲,但這兩個地區增長率相當,2020年至2024年複合年增長率均超過14.0%。值得注意的是,中東,儘管其基數較小,但仍是增長最快的地區。

二是,AI重構營銷行業價值鏈。隨着AI技術不斷成熟並深入滲透到廣告價值鏈中,新一代基於平台的廣告服務提供商開始嶄露頭角。該等新興服務提供商的顯著特點在於其自主研發的技術,該等技術支持廣告自動投放、智能績效優化以及AI輔助的內容生成。與依賴大量人工操作的傳統項目型服務提供商不同,這一轉型使服務提供商可服務更多客戶,同時仍可提供個性化體驗並保持高水平的活動表現。

根據CampaignBriefAsia發布的報告披露,2025年中國數字營銷市場規模預計突破1.2萬億元(年增速18%)。與此同時,行業集中度持續提高:Top10公司(索象、華揚聯衆、藍色光標等)佔據60%市場份額,主要依靠全鏈路服務能力及AI技術優勢。

由此可觀, 順行業大勢而變的藍色光標顯然將具備充足的動能和優勢抓住行業發展機遇。

整體來看,藍色光標所處的營銷傳播行業正經歷「技術重塑+全球化深化」的雙重變革,行業整體增速放緩但結構性機會顯著。該公司憑藉AI技術領先、全球化佈局等前瞻佈局,有望在競爭中擴大市場份額,繼續強化公司的龍頭地位。短期需關注盈利修復能力,中長期則需持續驗證AI商業化落地能力與海外本地化運營效率。