本文來源:時代商業研究院 作者:陳麗娜

來源丨時代商業研究院

作者丨陳麗娜

編輯丨鄭琳

從估值暴增72倍到如今仍在盈利邊緣徘徊,聚水潭集團股份有限公司(下稱「聚水潭」)的逆襲與掙扎,藏着SaaS行業的縮影。

聚水潭是一家電商SaaS(軟件即服務)ERP(企業資源規劃系統)提供商。5月22日,其向香港聯交所遞表申請上市。

作為電商SaaS領域的早期入局者,聚水潭曾憑藉先發優勢吸引了衆多知名機構投資,估值從2015年的0.83億元飆升至2020年的60億元。然而,隨着SaaS賽道熱度減退,天眼查顯示,聚水潭自2020年C輪孖展後便再無新增投資注入,其近三年的業績表現以及未來的業務發展前景,成為市場關注的焦點。

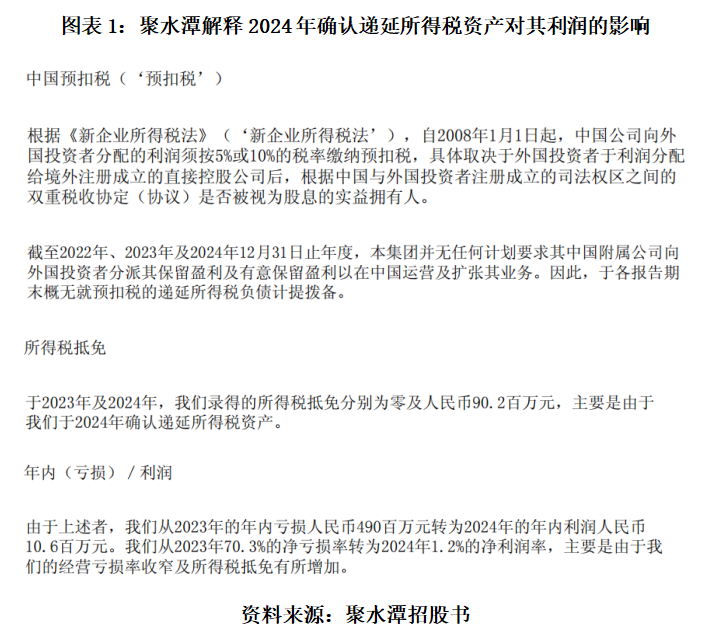

招股書顯示,2022—2024年,聚水潭累虧9.86億元,直至2024年才勉強扭虧,實現盈利1058.3萬元。不過,若剔除當年其9020萬元的遞延所得稅影響,該公司的實際盈利情況仍待商榷。

在業務發展上,或由於其特殊的預付款合作模式,2024年聚水潭產生了高達19.6億元的合同負債,遠超當年9.1億元的營收。

5月29日,就估值暴漲合理性、盈利能力、負債情況等問題,時代商業研究院向聚水潭發送郵件詢問。6月30日、7月1日,時代商業研究院先後致電聚水潭,電話未接通。

5年估值暴增72倍,遞延所得稅成扭虧關鍵

招股書顯示,聚水潭的SaaS服務是一種基於雲計算的軟件交付模式,在該模式下,軟件提供商開發和維護雲端計算軟件應用程序,提供自動軟件更新,客戶通過互聯網使用軟件服務並以訂閱或隨用隨付模式進行結算。

2020年之前,資本對於SaaS企業熱烈追捧,作為SaaS賽道早期入局者,聚水潭先後吸引了多家知名機構入局。根據招股書,2020年6月聚水潭完成了C輪孖展,投後估值為60億元,而2015年11月其天使輪投後估值僅為0.83億元,5年間投後估值增長約72倍。

不過,2021年開始,資本對於SaaS企業的熱情有所減退。天眼查顯示,聚水潭自2020年後未再有外部孖展。而在失去外部孖展來源後,近三年聚水潭的財務表現如何?

根據招股書,2022—2024年(下稱「報告期」),聚水潭的營業收入分別為5.23億、6.97億元和9.1億元,淨利潤分別為-5.07億元、-4.9億元和1058.3萬元,過去三年間累計虧損超過9.86億元,僅2024年取得了盈利。

時代商業研究院發現,聚水潭雖然成功扭虧為盈,但這並非完全來自於其主營業務的收入增長。根據招股書,2024年,聚水潭確認了9020萬元的遞延所得稅資產。

若剔除遞延所得稅的影響,聚水潭2024年虧損約8000萬元。

此外,聚水潭之所以能夠實現盈利按年增長,與其自身的「降本增效」不無關係。

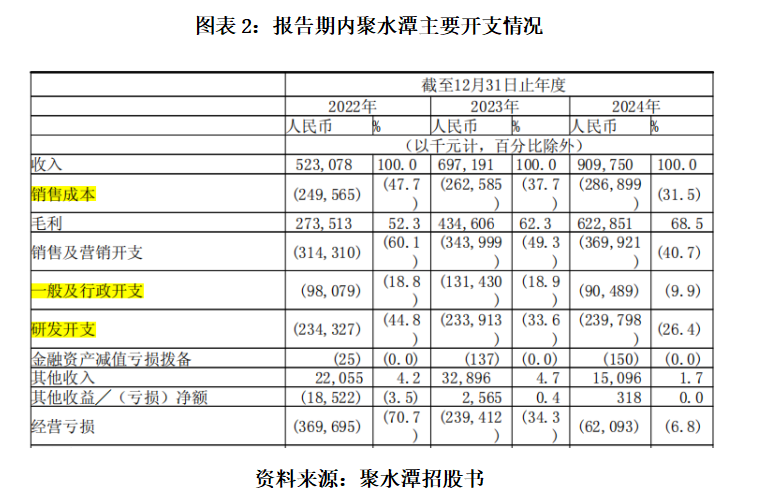

如圖表2所示,報告期,其銷售成本分別為2.50億元、2.63億元、2.87億元;研發開支分別為2.34億元、2.34億元、2.40億元;行政開支分別為0.98億元、1.31億元、0.90億元。2023年,上述三項開支的營收佔比為90.2%,2024年這一佔比減少至67.8%。

從財務健康狀況來看,雖然聚水潭在2024年實現了盈利,但負債結構不容樂觀。招股書顯示,2024年,聚水潭的負債總額為58.65億元,資產總額為22.15億元。時代商業研究院據此計算,2024年,其資產負債率(負債總額/資產總額×100%)已高達264.7%。

待退還授權費連續兩年攀升,近20億元合同負債懸頂

時代商業研究院發現,聚水潭與客戶的合作模式較為特殊,或是導致其負債金額較高的原因。

招股書顯示,聚水潭通常要求客戶在其授權使用SaaS產品之前全額支付預付款,以及提供SaaS服務的收入會在提供服務的期間確認,無論是合同期內根據不限單量或最大單量訂閱模式產生的收入,還是消耗時根據基於單量模式產生的收入。

換言之,比如某客戶想要使用聚水潭的SaaS產品,通常在正式使用前就要全部繳納授權費(即預付款模式)。假如客戶為交年費模式,聚水潭會在這一年的服務期裏,分階段確認收入。假如客戶是按單量付授權費,也需要提前付費,聚水潭會在客戶實際使用、消耗訂單時,把對應的費用確認為收入。

在這種模式下,聚水潭每年將產生一筆合同負債,主要來自客戶在相關服務尚未提供時作出的墊款。根據招股書,報告期,聚水潭的重大合同負債分別高達12.9億元、16億元、19.6億元。作為對比,2024年聚水潭的營收為9.1億元,重大合同負債金額已遠超營收。

聚水潭坦言,假如其無法履行合同負債的義務,則自客戶收取的費用及流動資金狀況可能會受到不利影響。

值得注意的是,報告期,聚水潭的待退還授權費數額同樣不容忽視,其各期待退還授權費分別為1.95億元、3.36億元、4.18億元。2023—2024年,待退還授權費分別按年增長了72.31%、24.40%。

值得注意的是,如圖表3所示,根據黑貓投訴平台數據,截至2025年6月末,聚水潭共有376條投訴,其中搜索「聚水潭退款」顯示有226條,佔全部投訴數量的六成。

綜合來看,聚水潭當前的預收款商業模式面臨着一定的合同負債和待退還授權費壓力,對其資金管理能力和客戶關係維護能力均帶來不小的挑戰。

(字數:2180)

免責聲明:本報告僅供時代商業研究院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「時代商業研究院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。