非農今晚重磅來襲!特朗普政策衝擊顯現,美國就業市場恐“亮紅燈”

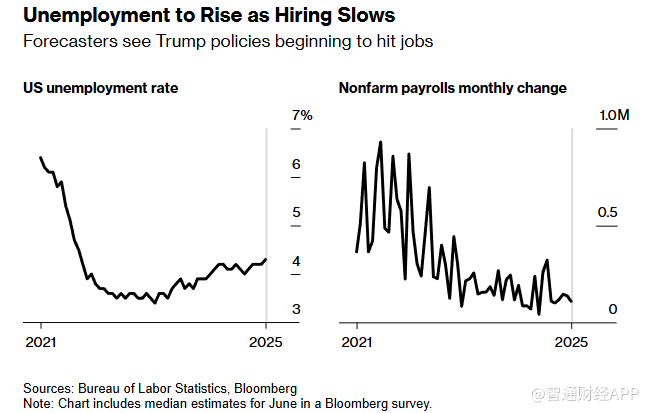

智通財經APP獲悉,隨着特朗普政府的貿易和移民政策開始產生影響,預測人士預計,美國就業月度報告將顯示就業增長放緩,失業率將升至2021年以來的最高水平。據悉,美國勞工部將於北京時間週四20:30公佈6月非農就業數據,市場預計就業人數增加10.6萬人,爲四個月以來的最低增幅,5月則增加13.9萬人;失業率預計會小幅上升至4.3%。

週四的非農數據可能使美聯儲官員將降息時間推遲至9月,正如投資者目前預期的那樣。然而,如果出現經濟加速惡化的跡象,那麼市場將加大押注美聯儲在7月29日至30日即將舉行的政策會議上提前採取行動。

牛津經濟研究院首席美國經濟學家Nancy Vanden Houten表示: “6月份就業市場疲軟預示着未來的走勢。我們預計,由於關稅和政策高度不確定性,今年剩餘時間內就業增長趨勢將持續減弱。”

美國招聘活動或將放緩,失業率將上升

以下是非農報告中需要關注的內容:

失業率

隨着美國聯邦貿易和移民政策發生重大變化,經濟學家對6月份失業率是否上升以及上升幅度究竟有多大存在分歧。失業率或許是此次報告中對美聯儲政策影響最大的指標。

大多數領先指標都表明失業率上升。此前公佈的數據顯示,6月14日當週,美國續請失業金人數升至197.4萬人,爲2021年11月以來的最高水平,反映出失業者失業時間延長。

5月份,企業根據《員工調整和再培訓通知法》提交的裁員通知數量躍升了61% ,達到2020年10月以來的最高水平。有“小非農”之稱的ADP就業人數在6月意外減少3.3萬人,爲兩年多來首次下降。

報告還顯示,對於近年來求職愈發困難的美國大學畢業生來說,夏季招聘季開局不利。花旗集團經濟學家認爲,這可能是一個潛在因素,他們預計失業率將躍升至4.4%。

花旗集團首席美國經濟學家Andrew Hollenhorst表示:“續請失業金人數正在上升,並且可能低估了失業率,因爲那些剛剛進入勞動力市場的人會被列爲失業人員,但並不符合領取失業救濟金的條件。”

另一方面,特朗普政府阻止移民入境和加強驅逐力度的舉措可能有助於控制失業率,因爲招聘速度放緩的同時,勞動力隊伍的擴張速度也放緩。

5月份的報告似乎也反映了這種情況,失業率維持在4.2%,而勞動參與率則降至62.4%。摩根士丹利的經濟學家認爲,這種趨勢將使6月份失業率再次保持不變。

摩根士丹利首席美國經濟學家Michael Gapen領導的團隊在一份報告中表示: “非法移民及其家庭可能會選擇減少參與勞動力市場,以降低暴露風險並減少被驅逐出境的可能性。”

他們表示:“如果前一個月勞動力參與率的下降趨勢延續到6月份,這將進一步支持這一觀點。”他們還補充道,若不是參與率大幅下降,失業率本應爲4.7%。

細分行業情況

在Bloomberg的調查中,關於月度招聘人數的預測範圍是自2018年以來最窄的,這表明各方對於預期的招聘放緩趨勢已達成廣泛共識。

預測者指出,投資者應密切關注衆多行業在6月份的就業情況,包括休閒與酒店業、醫療保健業、建築業、製造業以及貿易與運輸業。

在5月份的報告中,休閒和酒店業表現尤爲突出,招聘人數創下六個月來的新高。包括美國銀行的Shruti Mishra和RSM US的Joe Brusuelas在內的一些經濟學家表示,由於消費者在旅遊和相關服務上的支出放緩,這種情況在6月份可能會有所逆轉。

Pantheon Macroeconomics的經濟學家Samuel Tombs和Oliver Allen也指出,4月和5月的招聘數據存在向下修正的風險。他們將此歸因於小型企業(這些企業比其他企業處境更艱難)向勞工統計局提交調查問卷的時間可能較晚。休閒和酒店業是近期數據下調的主要原因,因爲該行業許多企業規模較小。

他們表示:“無論修正的原因是什麼,我們應當在6月份就業人數初步數據中減去約3萬人,而且應該關注趨勢而不是單月數字。”

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10