炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

自2024年下半年以來,港股新消費市場出現回暖跡象,誕生了一批「新新消費勢力」,毛戈平就是其中之一。2024年12月,毛戈平成功登陸港交所,對應的發行價為29.8港元/股,截至6月30日收盤,毛戈平的股價為108.3港元/股,較發行價已上漲263%。

(資料來源:wind資訊)

(資料來源:wind資訊)然而,去年今日,毛戈平還在掙扎着叩響資本市場的大門。毛戈平的上市之路可謂一波三折。從2016年首次遞交招股書申請主板上市,到2024年12月成功登陸港交所,毛戈平的上市之路走了近8年。一波三折的上市之路背後,毛戈平股價狂歡背後還藏有哪些隱憂?

在公司經營方面,毛戈平過度依賴單一品牌及創始人個人IP、產品售價高、重營銷輕研發、生產全靠外協加工引憂。除此之外,毛戈平更是一個地道的家族企業,上市前夕曾鉅額派息造福衆家族成員,喫相略顯難看。

過度依賴單一品牌及創始人個人IP 產品售價高、重營銷輕研發、生產全靠外協加工

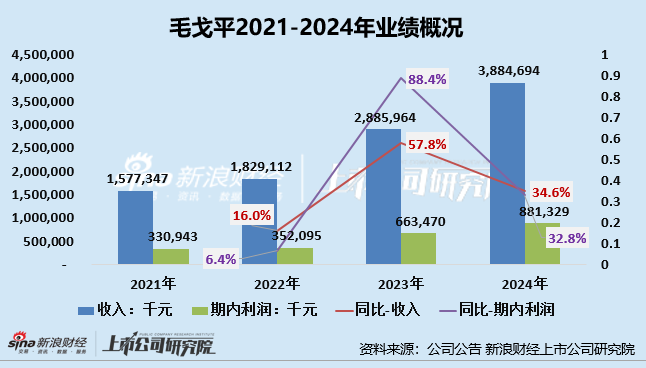

毛戈平憑藉創始人IP紅利、高端渠道壁壘及會員經濟,實現業績高增長與毛利「茅台化」。上市首年,毛戈平便遞交了一份優秀的成績單。2024年,毛戈平實現營收38.85億元,按年增長34.6%;淨利潤8.81億元,按年增長32.8%。

除了業績維持兩位數高增外,公司毛利水平可謂是「一騎絕塵」。2024年,公司綜合毛利率仍維持在84.4%的高位,較去年同期下降0.4個百分點,公司大部分業務毛利率雖有所下降,但仍保持在較高水平,2024年,彩妝產品、護膚產品、化妝藝術培訓及相關銷售的毛利率分別為83.6%、87.2%及69%。

(資料來源:公司財報)

(資料來源:公司財報)高速增長的業績及高毛利背後,毛戈平遠超產品成本的營銷開支、研發短板、品牌單一化及競品圍剿構成長期隱患。

首先,公司營收過度依賴單一品牌MAOGEPING。毛戈平旗下擁有MAOGEPING與至愛終生兩大品牌,其中MAOGEPING創立於2000年,定位為高端品牌,是國內最早一批由化妝師創立的美妝品牌之一,也是該公司的核心品牌;至愛終生創立於2008年,面向二、三線城市的女性消費者。

公司收入主要來自MAOGEPING品牌產品的銷售,該品牌銷售收入佔比極高,分品牌看,2024年上半年毛戈平主品牌「MAOGEPING」佔營收99.3%,副品牌「至愛終生」收入佔比僅0.7%,存在單一品牌風險。因品牌高度綁定創始人個人形象,長期品牌延續性存疑。

其次,MAOGEPING高售價可持續性存疑。相比其他國貨產品,MAOGEPING產品售價高已不是國貨彩妝圈的祕密,隨便一件單品定價都不輸國際一線彩妝。或也正是如此,毛戈平擁有極高的毛利率水平,2021-2024年,公司綜合毛利率分別為83.4%、83.8%及84.8%及84.4%,相對應的,公司產品成本較低,銷售成本率維持在15%左右,由此推算,毛戈平數款售價數百元的彩妝產品成本價或僅幾十元,產品具有極高的品牌溢價。

另外,公司在營銷和產品研發端的開支極度不平衡,重營銷、輕研發現象凸顯。在品牌營銷方面,毛戈平一直奉行高舉高打的銷售策略,2021-2023年及2024年,公司銷售及營銷費用分別為7.63億元、9.62億元、14.12億元及19.04億元,銷售費用率分別高達46.4%、52.6%、48.9%及49%,其中2024年銷售及經銷開支按年增長34.8%,同時公司近一半的收入均用於營銷推廣。相比較之下,公司研發開支卻少得「可憐」,2023年至2024年,毛戈平的研發成本分別僅有2397.5萬元、3231.1萬元,佔比不足1%。

最後,從產品生產角度看,毛戈平目前不具備產品生產能力,公司產品主要通過外協加工模式進行並委聘8家ODM/OEM供貨商來生產其主要產品。這種輕資產的運營模式,在短期內,可以降低公司資本投入,特別是能節省可觀的固定資產投入,從而提升資本回報率。然而,長期來看,輕資產企業將生產這一命脈掌握在衆多外部製造商手中,加大了持續經營的不確定,對設計研發、品牌營銷等無形資產的要求大幅提升。持續經營不確定性主要體現在合約製造商無法保證產能、質控不過關、延遲交付產品至倉庫、製造成本增加等。

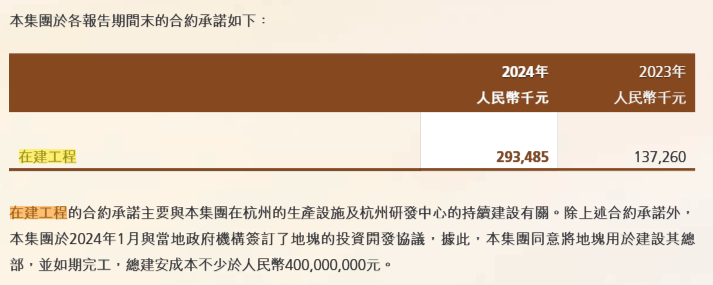

通過公司2024年財報也可以看出,截至2024年底,毛戈平的在建工程為2.93億元,主要與公司在杭州的生產設施及研發中心的建設有關,何時投產仍尚未可知。

(資料來源:公司財報)

(資料來源:公司財報)地道家族企業:上市前夕毛氏家族持股比例超90%、上市前曾突擊派息「喫相難看」

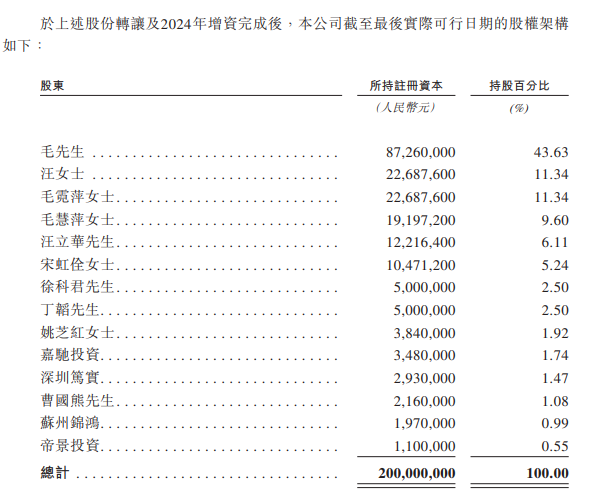

是一家典型的家族企業,其股權結構、管理層構成及經營決策均體現出鮮明的家族化特徵。2024年IPO前夕,毛氏家族以7.3億元對價全額回購其股份,徹底清除外部投資機構影響,進一步鞏固家族集權。

通過公司招股書可以看出,上市之前,核心家族持股近90%,其中創始人毛戈平直接持股43.63%,其妻汪立羣持股11.34%,兩人通過持股平台(嘉馳投資、帝景投資)合計控制公司57.26%股權,為控股股東。同時,家族成員深度滲透:毛戈平胞姐毛霓萍、毛慧萍為聯合創始人,妻弟汪立華持股6.11%,家族二代徐科君、丁韜(毛氏姐妹之子)各持股2.5%。家族整體持股比例達89.31% ,形成對企業的絕對控制權。

(資料來源:公司招股書)

(資料來源:公司招股書)上市後,公司 絕大多數股份仍掌握在毛氏家族手中。然而,這也是一把雙刃劍,一方面,家族高度集權決策效率更高,避免了股東分歧。另一方面,也存在利益私有化、合規意識薄弱等問題。

(資料來源:wind資訊)

(資料來源:wind資訊)如2024年上市前夕,毛戈平曾兩次大手筆派息,有近9億元均流入了毛氏家族口袋。 一般來說,公司採取高比例派息策略,說明公司經營或已經過了高速成長期,進入相對成熟期;同時,公司往往缺少新的項目投資,不需要募集資金。公司一邊進行大額派息,一邊想要上市籌錢,喫相或並不好看。

畢竟,公司上市的目的不應該是「圈錢」,而是藉助資本市場做優做強,進而為投資者謀利。捨本逐末式的「邊大額派息邊上市募資」,對企業自身形象和信譽是一種損害。如今,毛戈平股價震盪向上,毛氏家族或為最大受益方。目前,原始股解禁期未到,公司尚未出現家族成員大批量減持。因毛戈平家族持股佔比高,若後續限售股解禁或引發股價波動。

責任編輯:魏亞楠