登入新浪財經APP 搜索【信披】查看更多考評等級

來源:銀瑞社

前段時間的618購物節,掀起一股網購熱潮。

盛京銀行也沒閒着,一直猛推信用卡業務。其推出盛京銀行京東聯名信用卡,客戶在京東APP綁定該信用卡,享消費達額滿減優惠。另外,活動期間,客戶使用盛京銀行信用卡在淘寶、天貓場景拉起支付寶收銀台支付,也有優惠。

市場對於盛京銀行的印象,還停留在恒大時期,其成為恒大「提款機」,最終被恒大拖累了發展步伐。

這幾年,關於盛京銀行的熱門新聞,除了股權變動、高管調整,就是追債訴訟、化解不良,鮮少關注盛京銀行真正的經營狀況。

盛京銀行雖然漸漸「去恒大化」,也有了穩定的地方國資股東,但營收、淨利下滑態勢明顯,整體盈利水平已經低於哈爾濱銀行、吉林銀行。

其轉而重點發展零售業務,卻也面臨着同業的競爭壓力,以及不斷增長的消費投訴 【下載黑貓投訴客戶端】。

真正要「做一家惠企利民的好銀行」,對於盛京銀行而言,不是一件容易的事。

增速墊底

在盛京銀行2024年度股東大會上,盛京銀行通過了多項議案。其中,關於收購沈北村鎮銀行、法庫村鎮銀行、新民村鎮銀行、遼中村鎮銀行其他股東股份並將其改建為分支機構暨吸收合併的特別議案最受關注。

在股東表決當中,唯獨該項收購議案出現反對票,達到113.25萬票,佔比0.017779%,但最終讚成還是達到99.982221%。

收購村鎮銀行,盛京銀行勢在必行。

盛京銀行有其增長的急切性。收購、合併村鎮銀行可以擴大資產規模,減少管理成本,整合客戶、網點資源,增強業務協同。

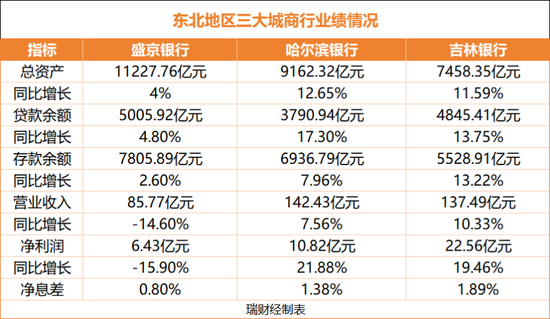

作為東北地區歷史最久、規模最大的城商行,盛京銀行總資產雖超過萬億,但資產增速、盈利增速卻被哈爾濱銀行、吉林銀行甩在身後。

同為東北城商行的哈爾濱銀行、吉林銀行,2024年資產規模9162億元、7458億元,按年增速均在12%左右,趕超速度較快。

哈爾濱銀行、吉林銀行營收規模、淨利潤規模遠超盛京銀行。數據顯示,2024年,哈爾濱銀行實現營收142.43億元、淨利潤10.82億元,吉林銀行實現營收137.49億元、淨利潤22.56億元,均為營收、淨利雙漲。

而盛京銀行營收、淨利雙跌。2024年,該行實現營業收入85.77億元,按年減少14.6%,實現淨利潤6.43億元,按年減少15.9%。其解釋,主要是貸款市場報價利率(LPR)持續下調,市場利率下行,銀行業淨息差收窄。

同期,盛京銀行淨息差0.8%,逼近監管及格線,為三家銀行最低,反映資產收益能力嚴重弱化。

2024年,盛京銀行、哈爾濱銀行、吉林銀行總資產回報率分別為0.06%、0.13%、0.32%,差異顯現。

盛京銀行成本收入比還在不斷上升。2022年-2024年,該等數據分別為33.8%、56.41%、64.28%。

但村鎮銀行的收購,短期內會對盛京銀行利潤產生一定的影響,未來能否加持盈利亦未可知,收購風險不可忽視。因此,有反對收購的聲音也不難理解。

過去幾年,盛京銀行一直致力於「去恒大」,解決歷史遺留的不良貸款問題,發展一度滯後。彼時,盛京銀行的工作重點,圍繞着股權整理、人事整頓、業務調整、追債訴訟等方面,營收、淨利持續下滑,資產規模也曾縮水過。

尤其是不良貸款,恒大於2016年、2019年逐步成為控股股東後,盛京銀行2020年-2021年向恒大提供貸款合計325.95億元,成為恒大的「自融」平台。此後,盛京銀行的不良率從2018 年的1.71%增至2021年的3.28%。

隨着瀋陽國資入主盛京銀行,也將盛京銀行1837億不良貸款以1760億打包賣給遼寧資管公司(AMC),才讓盛京銀行漸漸度過危機。

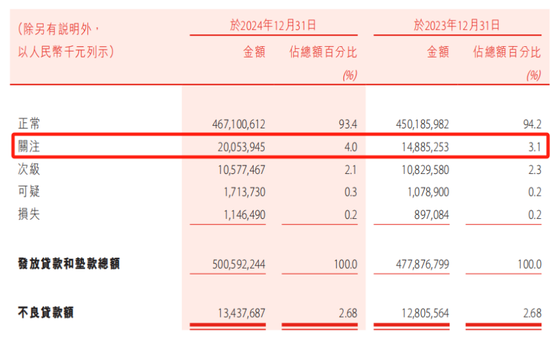

但「恒大後遺症」仍存。截至2024年12月31日止,盛京銀行不良貸款額為134.38億元,不良貸款率2.68%,較前幾年的高點有所下落。但關注類貸款猛增,從2023年的148.85億元增長至2024年的200.53億元,佔比從2023年的3.1%上升至2024年的4.0%,潛在風險遷徙壓力增加。

具體看,盛京銀行向批發和零售業、租賃和商務服務業、房地產業、製造業及建築業客戶提供的貸款為公司貸款的最大組成部分,佔比超過五成。

2024年,該行建築業不良貸款率猛增至6.48%,較上年度增加了3.49個百分點。

業務轉舵

現時的盛京銀行,股權結構基本穩定,第一大股東為瀋陽盛京金控投資集團有限公司,實控人為瀋陽市國資委。

但仍存部分股東股權質押的風險,比如,遼寧匯寶國際投資集團所持有的盛京銀行4億股全部質押,衢州信安發展(原新湖中寶)持有盛京銀行的8000萬股已質押。總質押股份數,佔盛京銀行內資股股份數10.8%。

此外,盛京銀行管理層調整基本完成,基本來自國有大行及地方國資,比如,該行董事長孫進來自中國銀行,行長柳旭原是建行老將。

至於業務調整,盛京銀行仍在持續摸索。

從財報上看,盛京銀行對公業務、零售業務均增長乏力。2024年,該行公司業務實現營收49.51億元,按年下降27%,零售銀行業務實現營收24.67億元,按年下降10%。

盛京銀行瞄準的是零售業務。

截至2024年12月31日止,該行公司貸款(含票據貼現)3859.60億元,按年增長4.5%,佔發放貸款和墊款總額的比重為77.1%,較上年末下降0.2個百分點,而個人貸款1146.32億元,較上年末增5.6%,佔發放貸款和墊款總額的比重22.9%,較上年末上升0.2個百分點。

在信用卡業務上面,截至2024年末,盛京銀行信用卡累計髮卡262.4萬張,較2023年末增加25.29萬張,增幅10.7%。

在各大銀行信用卡業務收縮的情況下,盛京銀行逆勢而行,市場頗有些意外。

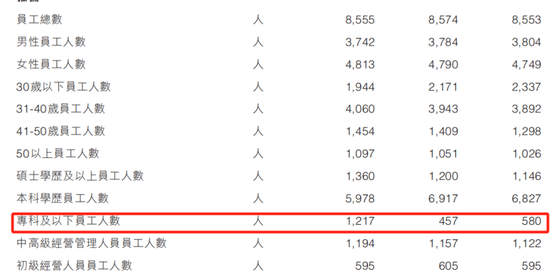

瑞財經發現,截至2024年12月31日,盛京銀行集團員工總計8555人,較上年度減少19人,按照學歷劃分,碩士學歷及以下的員工1360人,較上年增加160人,本科學歷人員5978人,較上年減少939人,而專科及以下員工1217人,較上年增加了760人。

盛京銀行壓低學歷要求,是否與零售業務佈局相關,成為關注焦點。

不管如何,盛京銀行發展零售業務的決心可見一斑。

從管理層履職經驗上看,盛京銀行董事長孫進,早期在中國銀行遼寧省大連市分行信用卡處及信貸管理處工作了5年時間,此後1999年7月至2002年8月期間,孫先生歷任中國銀行遼寧省大連市中山廣場支行零售業務部信貸員、儲蓄科副科長、風險管理部盡職調查小組組長。對於零售業務,孫進更為擅長。

從業務情況來看,在恒大風險影響之下,外部公司對於盛京銀行仍存謹慎態度,快速擴張並不容易。可以看到,盛京銀行2024年撥備覆蓋率為157%,剛超監管紅線。

另外,盛京銀行大本營東北地區經濟增長壓力大,2024年,盛京銀行在東北地區的營收76.69億元,按年減少了17.37億元。

投訴增長超2萬宗

零售業務增長不易,且存在一定的風險。

一是競爭風險。吉林銀行在「招行老將」秦季章的領導下,以「打造吉林版招行」「吉林第一零售銀行」為目標,當下零售業務營收貢獻已經超過1/3。

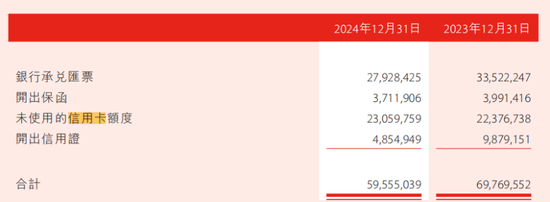

二是運營風險。2024年,盛京銀行未使用的信用卡額度達到230.59億元,按年增長3.13%。

而未使用額度的客戶活躍度低,會令銀行的服務投入與收益不成正比,降低運營效率。

三是投訴風險。2024年,盛京銀行營業業務投訴宗數高達2.34萬宗,而2022年僅為3270宗。兩年時間,投訴增加了2萬宗以上。

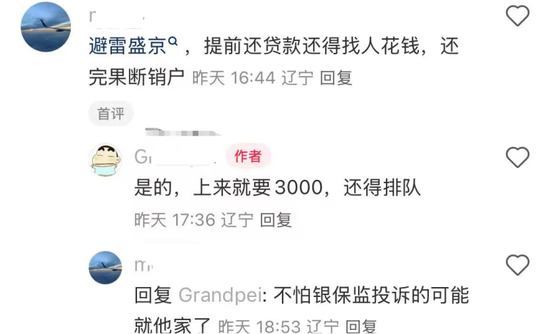

在社交平台上,甚至出現「避雷盛京銀行」的相關話題,網友評論稱,提前還貸款要找人花錢,還得排隊。

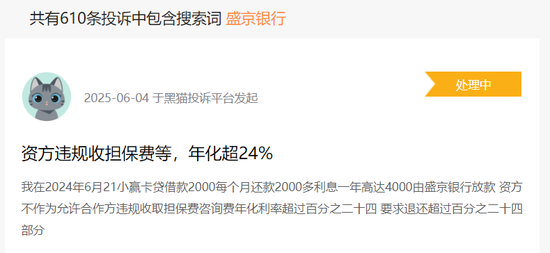

在黑貓投訴平台上,共有610條投訴中包含搜索詞「盛京銀行」,其中包括違規收擔保費、借款利息高、暴力催收等方面。

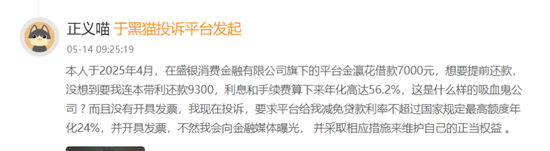

而盛京銀行旗下的消費金融公司盛銀消金亦面臨不少投訴。有消費者提及,其於2025年4月在盛銀消金旗下的平台金瀛花借款7000元,想要提前還款,沒想到要連本帶利還款9300元,利息、手續費算下來年化高達56.2%。

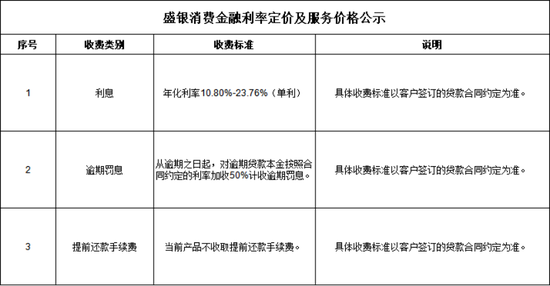

根據盛銀消金官網公布,其產品年化利率10.8%-23.76%,罰息上,從逾期之日起,對逾期貸款本金按照合同約定的利率加收50%計收逾期罰息。

盛銀消金是東北地區首家持有消費金融牌照的全國性金融機構,成立至今已有9年,註冊資本仍停留在3億元,尚未達到監管最新要求消金公司准入標準——註冊資本10億元。

2024年,盛銀消金資產總額79.02億元,貸款餘額72.87億元,營業收入2.93億元,淨利潤0.86億元,盈利貢獻有待提升。

盛京銀行已經對消費金融業務作出一些調整,以期獲得新的增長。今年1月,盛京銀行旗下消金公司盛銀消金迎來一把手的變更。盛京銀行董祕周峙,獲推薦為盛銀消金董事長。

另外,今年4月,盛銀消金官網公告稱,為嚴格外包催收機構管理,加強信息披露工作,對委託的催收機構信息予以公示,包括遼寧友信資產管理、重慶碩聯奇信息技術諮詢、華睿信(北京)金融服務外包等,一共披露了20家催收機構。

責任編輯:秦藝