炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品|虎嗅黃青春頻道

作者|商業消費主筆黃青春

頭圖|視覺中國

抖音之於電商格局的重塑,618 無疑是一個特殊切片。

原本,618、雙 11 是各大電商平台「秀肌肉」的重要節點;但與往年不同,今年各家 618 戰報都發得靜悄悄——外部環境承壓,傳統電商平台不再盲目追高數據指標,轉而抓品質、服務;以抖音、快手為代表的直播電商也識趣地藏起「鋒芒」,偷偷向着貨架電商、產業帶發力,小紅書甚至都沒參與今年 618 混戰。

知情人士向虎嗅透露,今年 618 抖音電商定下 4000 億的 GMV 目標,受益於貨架發力與國補紅利,最終 618 大促期間,抖音渠道 GMV 按年增長 32% 超4400 億元。

「去年下半年戰略轉型後,抖音電商業務重心轉向品牌方,抖品牌成發力方向之一;今年 618 戰線長,運營提前與品牌溝通庫存管理,並對重點增長的品牌傾斜流量扶持,搶先鎖住了部分存量市場。」上述人士說道。

虎嗅注:抖音電商 2023 年曾內部討論提升比價功能的優先級,2024 年上半年一度將「價格力」設定為全年優先級最高的任務;然而,試水低價策略的幾個月裏,「抖音商城版」及整個電商業務增速明顯放緩,於是半年的「低價」試錯周期後迅速調整戰略,從押注價格力轉向抓 GMV 增長。

虎嗅就上述數據向抖音電商求證,截至發稿,抖音官方未予回應。

說實話,抖音電商擠上 618 的牌桌容易,但要在平台競爭激烈、品牌擇優而棲、消費者貨比三家的 618 戰場「啃下」數千億 GMV 並非易事。

於是,抖音將今年 618 戰線拉長至 37 天。

從抖音官方統計的數據報告來看,5 月 13 日至 6 月 18 日,超 6 萬個品牌成交額按年翻倍,超 2000 個單品成交額破千萬元,6.7 萬個中小商家成交額突破百萬元;其中,236 個品牌通過直播帶貨成交額破億元,單場成交破千萬元直播間 990 個。

這背後一個重要的趨勢在於:抖音電商在 2024 年高基數前提下,很多主理人品牌和設計師品牌跑了出來,這原本是小紅書擅長的打法,說明抖音電商改變了前兩年泛化鋪量的出牌方式,逐漸將平台的品牌心智向着圈層化、個性化輻射。

至此,從達播到明星店播再到品牌店播,品牌店播模式實現常態化正成為直播電商的一大發展趨勢,抖音電商也加速從流量向主播再向品牌完成躍遷。

今年年初,字節電商業務負責人康澤宇在 All-hands 全員會議上透露,2024 年 GMV(Gross Merchandise Volume,商品交易總額)幫助抖音電商市場份額提升,基本到了行業第三的位置。

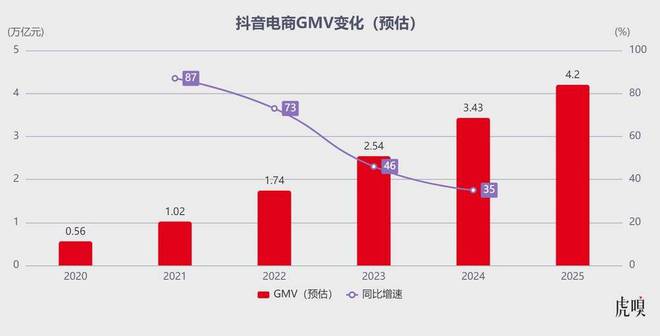

據虎嗅了解,2024 全年抖音電商 GMV 約 3.43 萬億元,較 2023 年的 2.54 萬億按年增長 35%;2025 年初曾有媒體爆出,抖音電商將 2025 年預計實現 20% 的按年增速,並將 GMV 目標定在 4.2 萬億的高位——若按照今年 618 大促表現來看,渠道 GMV 增速超 30%,2025 年實現 4.2 萬億 GMV 目標並非難事。

事實上,即便抖音電商與傳統貨架電商背靠不同的供給生態、流量分發邏輯,甚至電商打法、大主播成長路徑不盡相同;但抖音電商業務的起勢、造勢、基建越來越向傳統電商靠攏。

如今,抖音不再忌憚淘京拼(傳統電商三巨頭,淘天、京東、拼多多),主動掌控局面將商城賦予更高的權重,積極探索直播 + 貨架融合的新模式——其背後的產品理念,無論是推崇算法、擅長閃電戰,還是極致商業化、極致人效,都是字節開創的一種新作戰模式、新治理理念。

聚焦到今年 618,抖音電商 GMV 之所以能超預期,首先,是借到了國補的「東風」。

這次「國補」浪潮(即「以舊換新」國家補貼政策),市場的目光與討論多集中在京東,但京東更多喫的是貨架電商盤,抖音則默默消化了很大一部分直播電商場域的國補紅利。

以 618 大促期間為例,整個抖音平台「國補」商品累計直播場次超 30 萬場,掛車短視頻累計播放超 15 億次,共售出 402 萬單國補好物;其中,4557 個國補單品成交額破百萬元,手機與數碼產品成交額分別按年增長 165%、87%。

其次,抖音電商逐漸匯流成溪,構建出「人和」的商業生態。

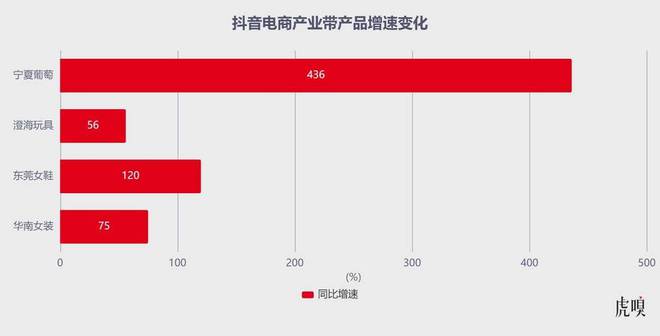

一個非常有意思的切面是,虎嗅了解到,整個大促周期超 1000 名產業帶廠長站出來開播帶貨,可謂一杆子頂到了源頭——即便如此,這些產業帶溯源的「廠長大軍」也累計售出外貿優品超 25 億元;其中,華南女裝、東莞女鞋、澄海玩具、寧夏葡萄酒等多個產地源頭開展推廣活動,與之對應的產業帶相關產品在大促期間成交額分別按年增長 75%、120%、56%、436%。

等於說,廠長們直接跳過了主播和達人,拋棄了直播技巧與內容門檻,通過原生態店播實現了不俗的帶貨成績。

其實,抖音電商陡峭上揚曲線背後,離不開持續推進的扶持政策。

虎嗅了解到,自 2025 年開始,平台陸續推出九大商家扶持政策,包括商品卡免佣、返還推廣費、降低運費險和保證金、設立「小商家幫扶基金」等——一個數據切面是,截至 2025 年 5 月末,商家通過平台扶持政策節省經營成本累計超 110 億元;至於 618 大促期間,抖音電商更是投入億級現金補貼 + 千億級流量資源,並升級節盟計劃、加碼千川激勵。

最後,抖音電商充分放大了「地利」的勢能。

自抖音電商擠上牌桌後,一些預算有限的商家隨着電商格局變化開始向抖音加大資源投入——之前市場上形成的流量中心化等特點導致了商家成本水漲船高,這為抖音撬動品牌提供了可乘之機。

尤其近兩年,品牌商家抖音營銷預算佔總預算比例一路攀升,腰尾部品牌預算投放也在加速向抖音傾斜——原因不難理解,抖音通過內容撬開更多商業場景,進而潛移默化影響用戶的消費心智。

以美妝為例,618 期間,海藍之謎、毛戈平、完美日記、雅詩蘭黛等產品增速均超預期,累計有 297 個美妝單品成交額破千萬元;在細分品類中,女士護膚用品表現最為突出:塗抹面膜成交額按年增長 105%、次拋精華成交額按年增長 354%、頸霜成交額按年增長 246%。

與之對應的美妝行業打法分三個方向:

「抖音是一個強商業效率驅動的平台,通過用戶標籤、流量入口及對目標羣體的錨定,使白牌能在短期內迅速打開局面;不過,迅速拿到漂亮的帶貨數據,不一定意味着品牌價值完成沉澱。」一位網紅品牌創始人如是總結。

或許,大部分人對抖音電商的感知依舊停留在大牌控場階段,實際上抖音正發力扶持「抖品牌」的成長:一是,通過引入新商家和培育產業帶大量引入白牌;二是,通過達人帶貨和產業溯源活動,提升白牌知名度。

虎嗅了解到,針對品牌不擅長線上運營的問題,抖音為品牌提供電商廣告、熱搜榜、達人推薦等服務,還會為品牌配備抖音小二,單個小二服務 ≥ 3 個品牌商家,負責將當日達人熱門視頻與內容呈現給品牌方,供品牌方挑選合作的達人。

與之對應,過去兩年抖音商城改變招商策略,會中小品牌搭配部分白牌為主,使「抖品牌」在整個電商生態份額穩步攀升——這背後的決策「支點」恰恰在於,整個字節管理層都善於從數據中尋找商業縫隙、最後一切用增長說話。

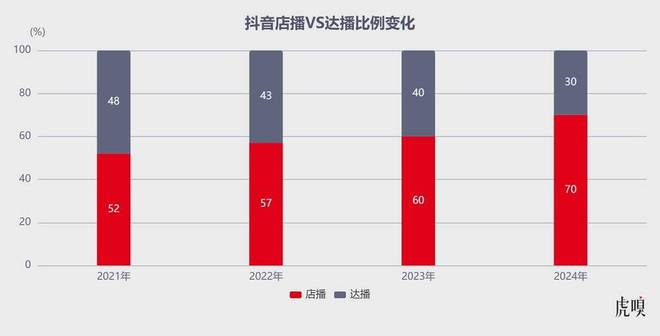

值得一提的是,今年 618 期間有一個明顯趨勢:抖音電商直播帶動的成交額有一半來自店播;所有直播成交額破千萬元商家中,近七成採用店播模式。

虎嗅獲悉,抖音直播(分為展示 PV 、觀看 PV )用戶觀看比例(即進房率)低於 10% ,下單轉化率(看播 - 下單)不足 5%——上述數據的疲軟主要源於:開直播背後需要商家熟悉抖音內容玩法、流量套路,且具備爆品思維及打造爆款單品的能力。

一家抖音服務商就指出,「每場直播至少要一位主播,助播、場控各一人,再算上拍攝人員、設備成本、投流費用等,如此高門檻讓部分中小商家望而卻步、有心無力。」

深層次原因在於,抖音階梯式流量供給包括自然流量、算法流量、運營幹預流量以及商業化投流,張一鳴推崇的「算法中性」映射在產品變成算法至上,算法基於興趣維度、關係鏈維度、探索維度以及 LBS (基於位置的服務)維度等精準將視頻投餵給用戶。

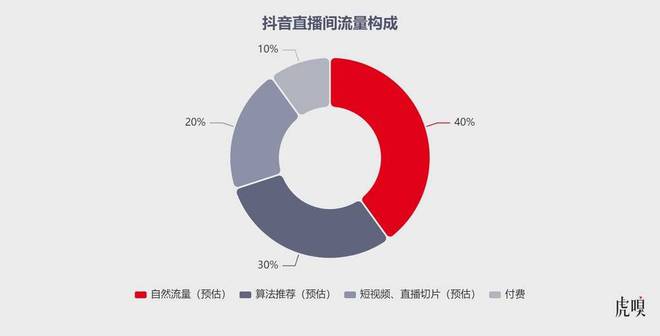

前交個朋友創始人黃賀曾向虎嗅分享過一組數據,抖音直播間 40% 是自然流量,30% 是平台算法推薦,20% 是看了短視頻之後點擊進來的,還有 10% 是付費投流帶來的轉化。「交個朋友看重自然流量,投流控制在 5%以下;按照直播佣金率一般在 10%~20% 計算,如果高佣產品為了拉高場觀可以多投。」

為此,抖音電商去年制定了兩大動作來改善局面:

當然,流量遷徙背後始終離不開人,達人則初期攪動直播電商大勢的弄潮兒。

覆盤來看,短短四年時間,抖音電商的邏輯完成了三個階段的演化:第一階段,誰掌握流量達人多,誰就能享受巨大的流量紅利;第二階段,誰代運營的企業、平台越多,誰就能喫到紅利;第三階段,誰掌握得好內容和好商品越多,誰就能喫到流量紅利。

這背後,達人合作分佣比例約為 30%,平台小店佣金按 4% 算,達播費率近 35%;店播主要依託平台流量扶持和自然流量,其商業化投放費比 ROI 為 15% 左右,加上 4% 的小店佣金,費率約為 20%——因此,店播的成本支出相較達播能省下近 15 個百分點。

有鑑於此,快手通過扶持「快品牌」、品牌店播間接「削藩」;抖音電商一邊跟進了「抖兩千」計劃(即抖音與頭部兩千個廠商進行一對一合作),一邊扶持中小主播,加強對頭部達人的管理,並大力發展店播。

尤其 2024-2025 年,抖音電商從達播向店播過渡的趨勢越發明顯,虎嗅拿到數據顯示:

若將視角細化到抖音紅人店播生態,618 活動期間,平台超 20 個紅人店鋪銷售額超億元,超 500 個紅人店鋪銷售額突破千萬元,銷售額超百萬元的紅人直播場次按年增長 253%。

虎嗅注:紅人店播是近兩年抖音探索出的新模式,即兼具品牌主理人與紅人主播身份,能將個人特色與品牌經營融合的商業模式,其特徵是通過專業化內容輸出、場景化直播滿足用戶對 「品質、故事、溫度」 消費體驗的追求。

當然,紅人品牌也在一定程度上激發了抖音貨架場(抖音商城、店鋪櫥窗等)潛力的釋放——618 期間,抖音商城成交額按年增長 77%,超值購全域成交額按年增長 171%。

從這個角度來看,外界審視抖音電商時,低估了抖音商城貨架場的「發育」速度。

以美妝為例,今年 618 美妝板塊對直播的依賴程度仍然很高,直播佔比超 70%,貨架電商佔比近 20%,短視頻佔比不足 5%;而去年直播佔比約 80%,貨架佔比近 14%,短視頻佔比超 5% ——等於說,貨架今年喫掉了不少直播與短視頻的份額。

與之對應,抖音商城會根據商品銷售量、銷售額來判斷商品的受歡迎程度,進而通過推薦熱門商品嚐試讓用戶在儘可能短的時間內產生購買行為,以提高用戶轉化和購買體驗——這不僅能吸引新用戶、擴大用戶規模還能提高用戶的忠誠度。

這背後的戰略考量在於,抖音不可能囿於直播帶貨的視野,貨架電商是必須夯實的一環:

所以,抖音商城的拼團秒殺、低價策略有拼多多的影子,商城超值購頻道有天貓的影子,繞了一圈逐漸長成了淘京拼的「集合體」。

#虎嗅商業消費主筆黃青春、黃青春頻道出品人,關注文娛社交、遊戲影音等多個領域,行業人士交流加微信:724051399,新聞線索亦可郵件至huangqingchun@huxiu.com

本文來自虎嗅,原文鏈接:https://www.huxiu.com/article/4517308.html?f=wyxwapp