(轉自:郭二俠說財)

2025年上半年,港股一共迎來42只新股IPO上市,還有211家公司在港交所遞表有效期內排隊上市,預計全年IPO數量會超過100家公司。

從上市首日升跌幅表現來看,今年在港股上市的42只新股中,以暗盤計,上漲24只,下跌16只,收平2只,破發率38%;以上市首日計,上漲26只,下跌13只,收平3只,破發率31%。可見在牛市的時候,上市首日表現整體優於暗盤。

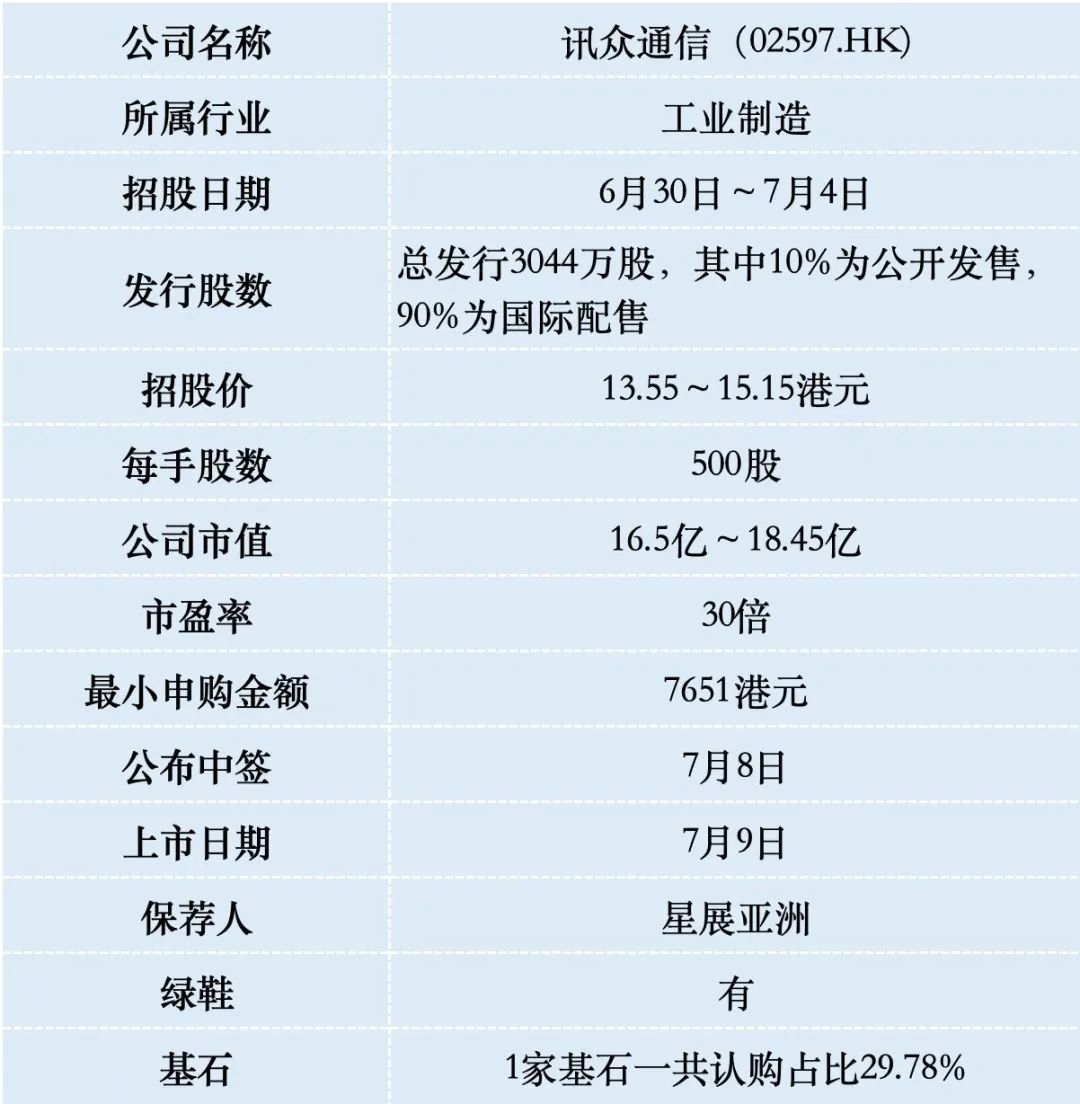

一、招股信息

二、公司概況

訊衆通信成立於2008年,是一家綜合雲通信服務及解決方案提供商,致力於讓通信更簡單。公司主要業務包括雲通信PaaS平台服務、呼叫中心全產業鏈智能化服務和視頻融合通信服務。

按2024年收入計算,是中國第三大雲通信服務提供商,市場份額仍為1.8%。也是中國最早提供雲通信服務的提供商之一。

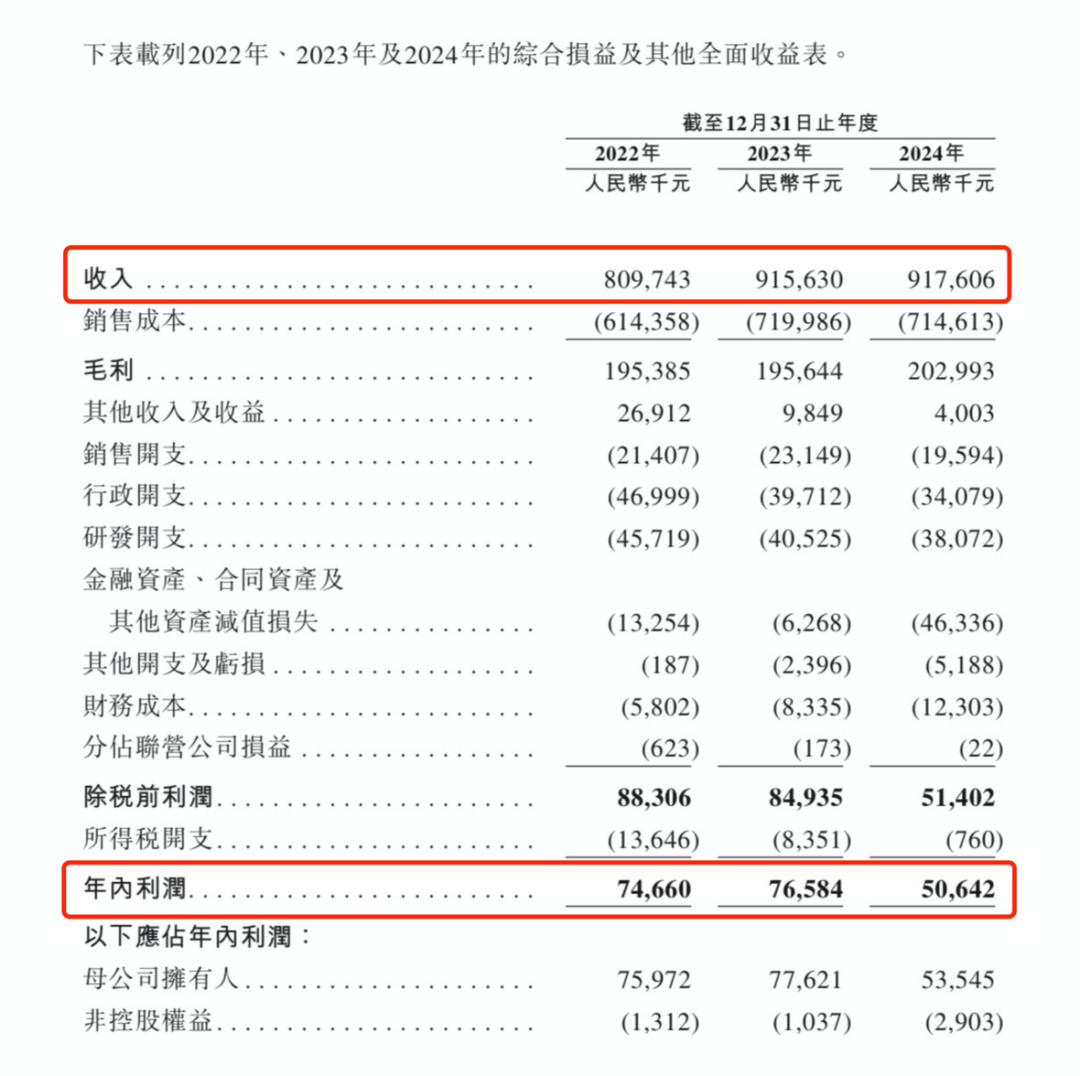

財務數據顯示:2022-2024年,訊衆通信營收分別為人民幣8.1億元、9.16億元、9.18億元;淨利潤分別為人民幣7466萬元、7658萬元、5064萬元。最近三年財務表現,增長停滯,利潤下滑。

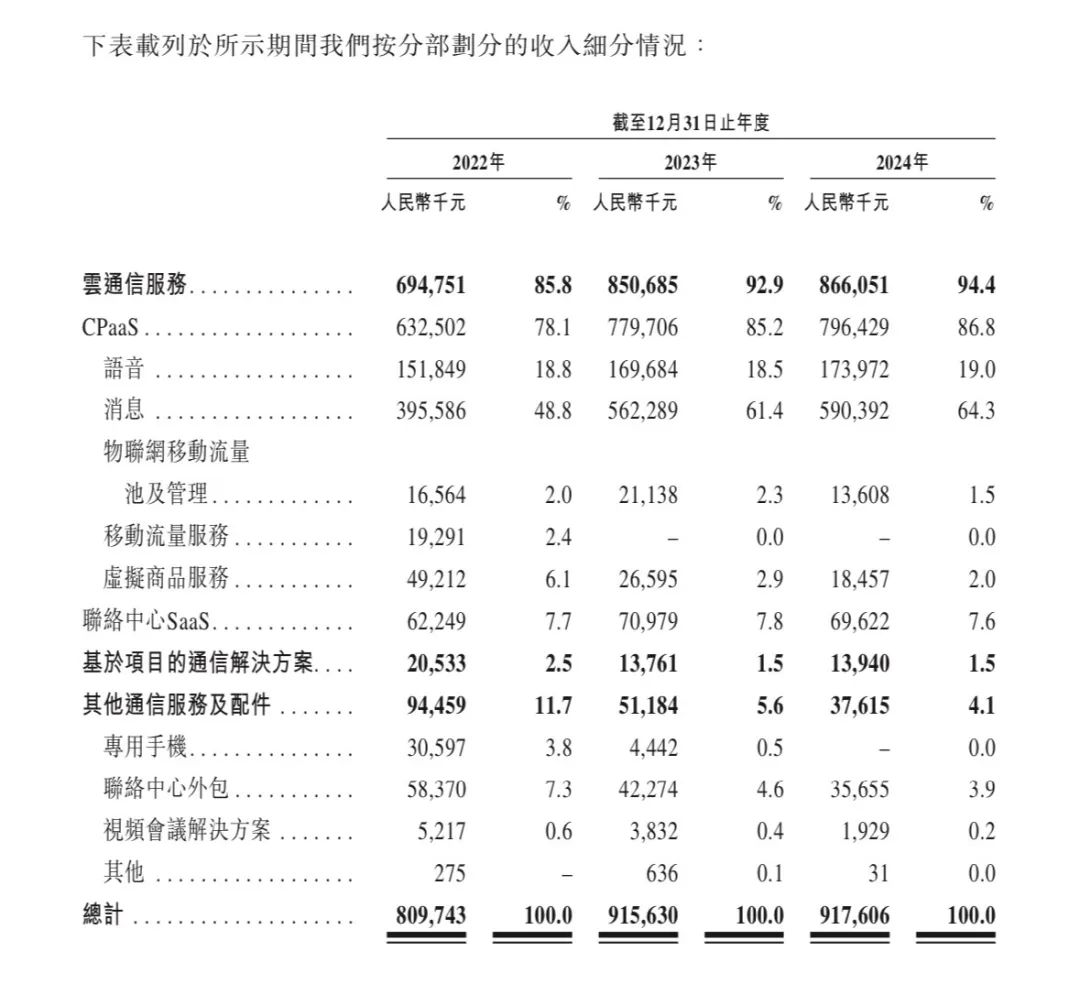

公司主要收入來自雲通信服務,2024年佔比94.4%,其他基於項目的通信解決方案、其他通信服務以及配件營收佔比都很小。

訊衆股份的業務核心為通信平台即服務(CPaaS),在公司的雲CPaaS平台上,客戶可以方便地獲得公司從中國主要電信運營商及其他服務提供商採購的大量綜合電信資源,包括語音、短信及移動流量功能。客戶多為互聯網公司、金融機構。

公司的業務模式就是向三大運營商採購短信、語音通道,這需要先預付資金鎖定資源,而客戶回款周期長,這導致公司連續三年經營現金流淨流出。截至2025年4月30日,賬上現金5000萬元,流動性壓力凸顯。

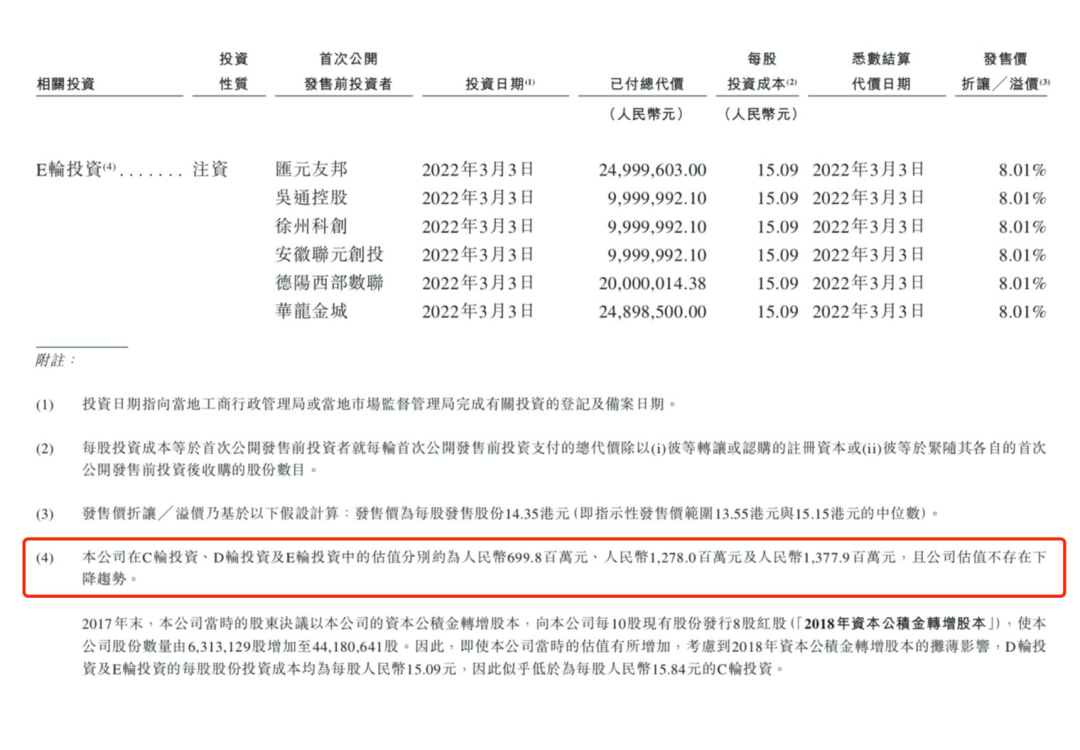

訊衆通信2015年在新三板掛牌,此後進行了3輪配股和戰略孖展,累計孖展5.4億人民幣,2022年3月最後一輪孖展13.78億人民幣(約25億港元),和本次IPO發行市值17.5億港元相比,3年多時間估值上漲17%。

從行業競爭格局上看,中國雲通信市場約有800家服務商,市場分散,2024年前五大提供商市場份額合計20.9%。訊衆在五大供應商中2024年淨利潤最高。主要競爭對手包括公司A(市場份額7.8%)、公司B(6.8%)等。

三、綜合點評

訊衆通信是一家雲通訊服務供應商。雲通訊服務聽起來高大上,實際上就是一個通訊服務的整合和通道業務,其中典型的例子包括短信驗證碼、羣發短信等。嚴重依賴上游三大運營商和下游前5大客戶,對上對下都沒有啥議價權,也沒什麼技術含量。

訊衆通信按招股價中位數算,市值17.8億,估值31倍,三大運營商的估值都才10幾倍,這個估值也是貴的沒邊,整個雲通訊服務市場發展不快,且高度分散,撐不起這個估值。

需要注意的是,訊衆通信已經在新三板上市了,因此非控股股東(如財務投資者、小股東)的股份屬於存量股轉化而非新股發行,因此不受禁售限制。

訊衆通信本次IPO發行股份佔全部股份比例的25%,按招股價中位數14.35港元算,募資約4.37億港元,1名基石投資者鎖定1.31億,流通盤3.06億,對於市值只有17億的公司來說這個流通盤太大了。

訊衆通信目前孖展11倍,最終大概率會超購15倍啓動回撥至公開發售30%,甲乙組各9132手,按2.5萬人申購算,預估一手中籤率20%,申購60手穩中一手。

這隻票的評級是放棄,沒有賭的價值(拿命幹>滿倉幹>梭哈>偷雞>放棄)。