AI變革遇上IPO盛宴,港股掀起一波資本巨浪。

近日,「大模型除幻第一股」海致科技正式遞交招股書,試圖叩開港交所大門。

這家由百度元老任旭陽創辦的公司劍走偏鋒,通過「圖模融合」直擊大模型幻覺痛點,並俘獲了一衆知名投資機構青睞。

只是,身處變幻莫測的AIGC賽道,其技術壁壘和技術路徑仍面臨諸多挑戰,商業模式並不穩固。

估值停滯不前,選擇港交所主板自身條件卻有些勉強,負債激增,研發費用縮水,難以保證未來的競爭力。

01

除幻:給AI裝上「左腦」

要想真正理解海致科技,必須首先搞清楚大模型的「幻覺」問題。

所謂「AI幻覺」,是指大模型在輸出內容時「一本正經地胡說八道」,看似合理但實際與事實嚴重不符。

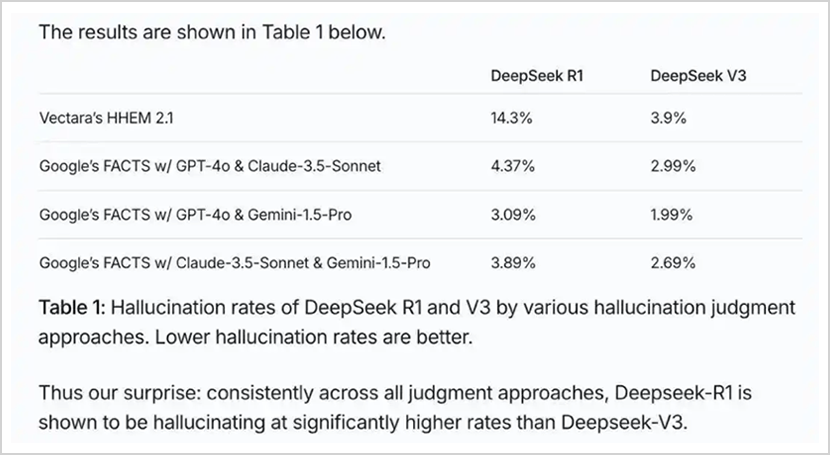

比如,DeepSeek藉助低成本訓練,性能卻能媲美GPT-4.0,一時轟動全球。但有數據顯示,DeepSeek-R1幻覺率高達14.3%,遠高於大語言模型V3以及行業平均水平。

DeepSeek曾在國際象棋遊戲場景中,給出不符合規則的走法;詢問具體新聞時,DeepSeek的某些回答違背事實;在科研檢索場景中,還會提供一些不存在的研究成果。

如果僅是個人平時查詢,可能並無大礙,但當AI應用在科研、金融、政務、醫療等行業時,就會造成嚴重的後果。

比如,2024年香港某投行用AI生成研報,其炮製了某新能源企業「獲得沙特200億美元投資」的新聞,導致公司股價單日暴漲23%;紐約某律師用ChatGPT撰寫辯詞,居然引用了根本不存在的案例,差點構成「欺詐法庭」罪。

「當大模型從C端走向B端,從玩具走向工具,而工具的精確性至關重要。」這就是海致科技的生存土壤。兩年前,中國工程院院士、清華大學計算機系教授、海致科技首席科學家鄭緯民在發布公司首個知識圖譜融合大模型平台(Atlas智能體)時,就如此說道。

由於訓練數據質量參差不齊,數據庫數據滯後,低質量或誤導性內容混入,以及模型優化不足,模型對知識的理解不夠精準,當遇到不熟悉的信息時,就會「想象」出一些內容,進而產生幻覺。

當AI應用在醫療、金融等專業性、準確性要求極高的領域,幻覺問題會誤導專業決策,造成嚴重危害。

因此,微軟、英偉達就將其作為破解AI工業化「最後一公里」的關鍵密鑰。而海致科技的破解路徑則是,專注於通過「圖模融合技術」開發AI智能體或AI解決方案。

這裏需要重點解釋,所謂「圖」並非圖形或圖像,而是其開發的「知識圖譜」,「圖模融合」即知識圖譜與大模型技術的融合。

根據招股書,「圖模融合」可在三個層面消除幻覺。前期,在預訓練階段,知識圖譜提供結構性知識,彌補訓練數據不足;中期進行評估監控;後期對輸出內容進行驗證和改錯。

藉助知識圖譜,海致科技相當於給了AI「類左腦」的精確推理能力,彌補了大語言模型「類右腦」輸出時的缺陷。

02

落地:

盈利假象與商業化挑戰

從「技術輸出」到「自我造血」,海致科技在努力達到盈利的節點。

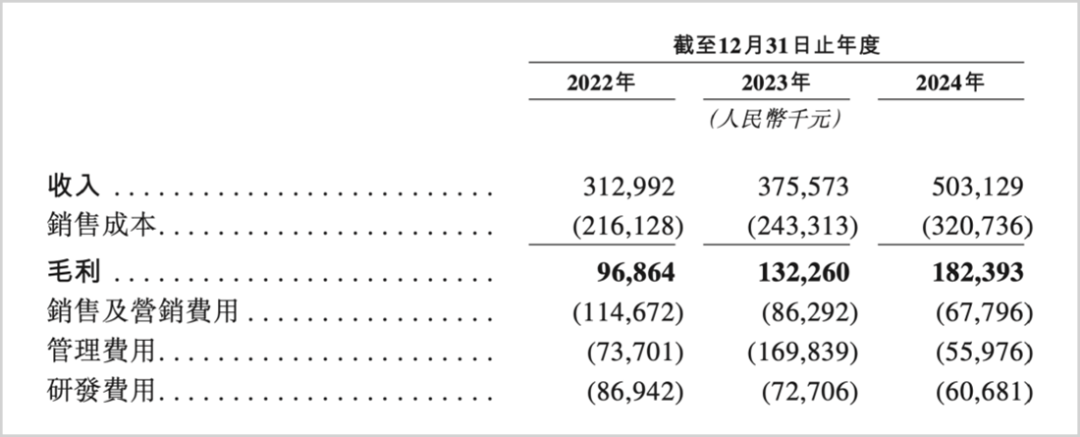

2022年-2024年,海致科技分別實現營收3.13億元、3.76億元及5.03億元,分別虧損1.76億元、2.66億元及9373.3萬元,3年累計「失血」5.35億元。2024年,調整後實現盈利1693.2萬元,似乎已經看到了盈利的曙光。

然而,翻閱財報,海致科技存在巧借降低三費開支,來營造盈利假象的嫌疑。

作為一家AI公司,身處全球科技最前沿賽道,其研發費用卻不斷在減少。過去3年,從8694.2萬元下降至6068.1萬元,佔收入比例從27.8%下滑到12.1%。

2024年,更是通過人員優化,減少研發費用開支16.5%,節約1200萬元,幾乎等同於調整後盈利的數字。

無獨有偶,管理和營銷費也同步減少,營銷費用從1.15億元銳減至6779.6萬元,2024年的管理費用更是按年暴降近7成。

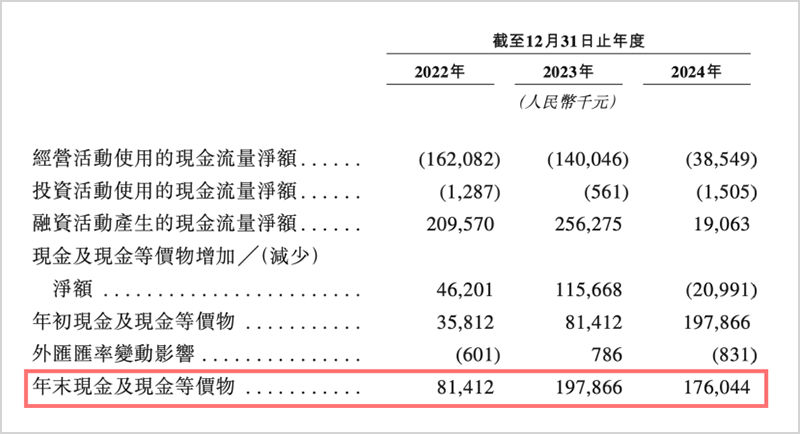

此外,公司租賃負債加上贖回負債從2022年的130.4萬元激增至2024年的17.2億元;流動負債從3.17億元猛增至20.52億元。然而,同期在手現金只有8141.2萬元、1.98億元和1.76億元。

與此同時,應收款項及應收票據分別為9670萬元、1.13億元和2.01億元,周轉天數也在增加,現金不足以覆蓋負債,回款效率不高又加劇現金困局。

商業化方面,根據招股書,其商業模式為提供解決方案或出租知識圖譜方案和AI智能體。從公司2024年業績突然暴增的情況來看,應該跟DeepSeek大規模本地部署有關。

當大模型應用從C端到B端,再到產業級AI演進,海致科終於迎來了大展身手的時機。

弗若斯特沙利文數據顯示,海致科技位居中國產業級AI智能體第五;在國內以圖為核心的AI智能體提供商中位居第一,擁有超過一半的市場份額。

不過,目前看,公司還面臨諸多挑戰。

一方面,放眼全球,「除幻」業務屬於新興細分賽道,國內外很難找到同類型公司。絕大部分情況下,AI除幻都由大模型的創立者本身來完成,或藉助雲計算提供的工具鏈,如亞馬遜AWS,微軟Azure等。

其二,路線之爭。目前,AI除幻領域存在多種解決路徑,除知識圖譜外,許多玩家選擇RAG(檢索增強生成)、Agent技術,比如此前專注評價大模型的Vectara今年推出了「幻覺矯正器」,並使用RAG解決大模型「說謊」的問題;

其三,來自大廠或創新公司的競爭,當前大型互聯網及雲廠商正推動知識圖譜嵌入PaaS層,未來可能擠壓獨立廠商空間;比如,去年百度開發了檢索增強的文生圖技術iRAG(image based RAG),將百度搜索的億級圖片資源跟強大的基礎模型能力相結合。

同樣衝刺港股IPO的明略科技,也在利用知識圖譜減少大模型的幻覺。前有大廠,後有新興的搶食者,要想繼續瓜分一半的市場份額,恐怕要打上一個問號。

最後,DeepSeek等大模型也在不斷進化升級,5月28日晚,DeepSeek宣佈R1模型已完成小版本試升級。隨着大模型本身在推理訓練以及數據庫層面的不斷完善,對各行業的了解更加深入,海致科技的商業化空間也有可能被壓縮。

03

上市:合規隱憂

2013年,任旭陽拉着一起在百度共事的好兄弟史有才、胡嵩,一起創辦海致科技。

最初,公司專注於大數據收集、數據運算以及人工智能的應用。主要靠BDP商業數據平台,為企業做雲端可視化數據分析來獲取收入。

2021年3月,海致科技與清華大學牽手,徹底改寫了公司的命運。雙方合作打造出中國首個高性能分佈式圖數據庫。與傳統的關係型數據庫相比,圖數據庫的優勢在於複雜關聯關係的分析,深度挖掘以及關係計算的絕對性能。

就在這一年,國內計算機科學領域的大拿,中國工程院院士、清華大學教授鄭緯民擔任海致科技首席科學家,雙方還建立了海致高性能圖計算院士專家工作站。

鄭緯民的助陣如同久旱甘霖,海致科技由此躋身AI賽道,更在2023年9月,推出「海致Atlas LLM圖模聯合推理平台」,成為中國首家通過知識圖譜解決大模型幻覺問題的企業。

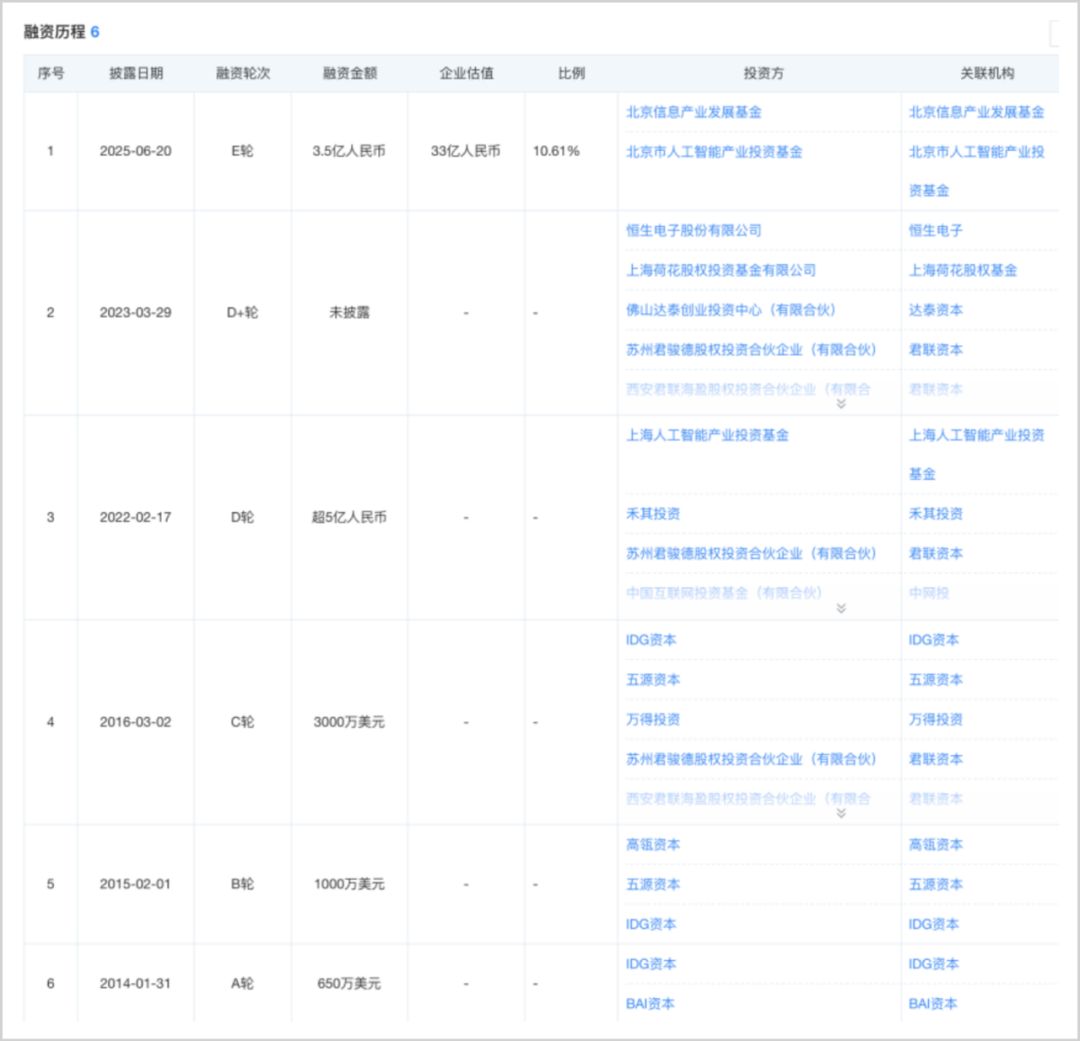

藉助任旭陽的資源和影響力,鄭緯民院士的助力,海致科技先後獲得IDG、高瓴、君聯資本、中國互聯網投資基金領投,上海人工智能產業投資基金等機構的注資。

▲海致科技孖展歷程,來源:天眼查

▲海致科技孖展歷程,來源:天眼查目前,圖計算成為AI領域新興賽道,彼得·蒂爾創辦的Palantir,藉助圖計算技術,屢立戰功。營收不到30億美元,市值卻高達3372億美元,超越SAP。

但海致科技要想成為下一個Palantir,還有很長的路。而目前,公司IPO也面臨諸多隱憂,其選擇上市地點並非定位於特專科技公司,而是選擇港交所主板。

主板上市,要求營收超過5億港元,預計上市市值超40億港元,目前看,公司的資格有些「勉強」,營收啱啱達到5.03億元,但最新E-2輪孖展投後估值僅33億元(36億港元),並未達到主板市值的要求。

估值成長性來看,其估值在C輪以後幾乎停滯不前,2020年C-2起為81.23元/股;到C-3輪後提升到88.61元/股,但D、E輪孖展,定價均為88.61元/股。身處炸裂的AI前沿,公司估值卻不見提升,可見投資人對其估值也有一定顧慮。

另外,在招股書中,公司坦言還存在未能全額繳納員工社保公積金,房屋租賃未能全部登記等合規問題。

這家頂着「AI除幻第一股」的企業,IPO乃至未來發展的路途仍然崎嶇。