炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

撰文:畢峯;編輯:李力

作為一家本土半導體設備零部件廠商,恒運昌用了十年時間就實現了對14 納米先進製程技術的攻克,這一點實屬難能可貴。但問題是,恒運昌最新一代產品僅達到MKS、AE 次新一代產品同等性能指標,卻取得了遠遠超過MKS、AE等頭部企業的毛利率水平,招股書對此並沒有提供令人信服的解釋。此外,考慮到公司來自拓荊科技這一核心大客戶的銷售收入佔比超過60%,而拓荊科技同時又是公司的重要股東。股東兼具第一大客戶的雙重角色難免引發外界對其異常高毛利的質疑,預計這一問題也將是監管層所關注的一個焦點。

產品尚未打入國際市場

6月13日,上交所官網消息顯示,深圳市恒運昌真空技術股份有限公司(簡稱「恒運昌」)科創板IPO獲受理。本次IPO,恒運昌擬募集資金15.5億元,主要投入到瀋陽半導體射頻電源系統產業化建設等5個項目,並補充流動資金2.5億元。

恒運昌成立於2013年3月,主要從事等離子體射頻電源系統、等離子體激發裝置、等離子體直流電源、各種配件的研發、生產、銷售及技術服務,公司先後推出CSL、Bestda、Aspen三代產品系列,成功打破了美系兩大巨頭MKS和AE長達數十年在國內的壟斷格局。與此同時,國內主要晶圓廠被美國商務部列入實體清單後,無法向原海外設備供應商採購備件或申請維修服務,恒運昌為此承接了進口等離子體射頻電源系統的原位替換及維修的業務。

招股書顯示,恒運昌創始人為樂衛平,研究生學歷,早年就職於湖南省桃源縣郵電局電信設備廠,任技術員、工程師。2003年,樂衛平入職美國電源技術公司Advanced Energy (AE),任測試技術員、工程師。在AE工作十年之後,樂衛平看到了射頻電源未來的市場前景,便決定辭職創業。

恒運昌成立三年之後,公司推出了第一批1KW射頻電源與自動匹配器產品,但由於在客戶端測試產品性能不理想,在接下來的一段時間內都沒有接到一筆訂單。又過了三年,恒運昌的部分射頻電源產品成功通過了國內最大半導體PECVD薄膜裝備公司瀋陽拓荊科技有限公司(拓荊科技)的驗證,並於2020年正式投入市場,後於2021 年 5 月達到千萬級的收入。

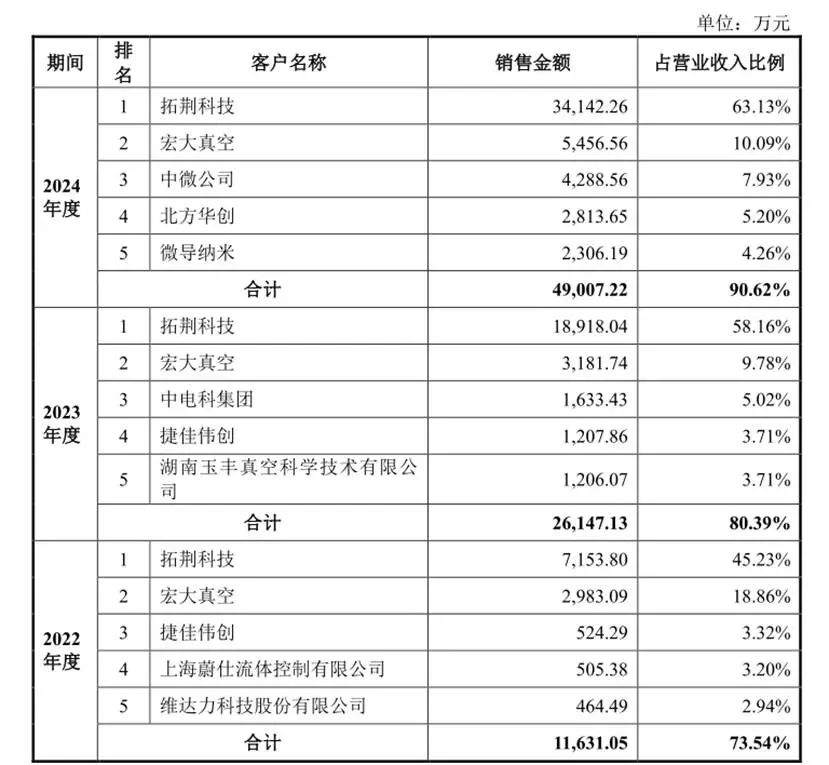

財務數據顯示,2022年-2024年,恒運昌實現營業收入分別為1.58億元、3.25億元和5.41億元,實現淨利潤分別為2638.97萬元、8053.58萬元和1.43億元,業績保持較快增長。其中,公司向第一 大客戶拓荊科技銷售收入分別為 7153.80 萬元、18918.04 萬元 及 34142.26 萬元,佔營業收入的比重分別為 45.23%、58.16%及 63.13%,連續兩年收入佔比超過50%且持續提升。

不難看出,正是抱上了拓荊科技的大腿,恒運昌經營業績才得以飛速增長,這也導致公司大客戶依賴問題突出。

此外,從全球市場來看,恒運昌所處的全球等離子體射頻電源系統市場目前仍主要由MKS和AE等海外廠商壟斷。無論是在產品矩陣還是在客戶資源方面,恒運昌與MKS、AE等國際巨頭仍存在較大差距,且公司產品並未進入國際半導體設備廠商。

數據顯示,2022年-2024年,恒運昌實現境外收入分別為50.26萬元、104.69萬元和121.2萬元,收入佔比均不足0.5%,海外市場開拓進展極其緩慢。

第一大客戶未被列為關聯方

近幾年,我國半導體設備及零部件國產化進程開始加速。2022 年 10 月 7 日,美國政府推出「半導體制造最終用途」限制措施,這讓拓荊科技、北方華創等國產半導體設備企業迎來一次難得的戰略良機,也正是受益於此,恒運昌等半導體設備核心零部件供應商搭上了發展的快車道。

根據公開資料,拓荊科技成立於2010年,主要產品包括等離子體增強化學氣相沉積設備( PECVD)、原子層沉積設備(ALD)和次常壓化學氣相沉積設備(SACVD)等產品系列。在PECVD和SACVD領域,拓荊科技目前是本土企業中唯一實現產業化應用的供應商。

2022年4月,拓荊科技成功在科創板上市,並募集資金22.73億元。不過,根據其招股書數據,2018年-2021年期間,拓荊科技扣非淨利潤持續處於虧損狀態,四年期間累計虧損超過3.5億元。直到2022年,拓荊科技才實現扭虧為盈。

從全球市場來看,拓荊科技的市佔率水平仍舊很低。數據顯示,在CVD設備全球市場中,應用材料(AMAT)、泛林半導體(Lam)、東京電子(TEL)三大廠商就佔據了全球70%的市場份額。相比國際巨頭,拓荊科技的綜合競爭力明顯處於弱勢地位,市佔率較低。

儘管拓荊科技自身經營業績並不理想,但其對恒運昌的支持卻十分有力,不僅為其貢獻了超過六成的銷售訂單,同時還為其出具《關於深圳市恒運昌真空技術股份有限公司核心技術水平的評估》及《應用證明》來為其技術背書:「恒運昌公司自主研發 Aspen 系列射頻電源關鍵技術參數已達到國際同類產品水平,產品總體性能達到國際同類產品水平。

需要看到的是,拓荊科技之所以如此「幫忙」也有着其自身的利益訴求。據招股書披露,早在2020年8月,也就是恒運昌產品逐步批量交付拓荊科技的關鍵時刻,拓荊科技便以2000萬的資金完成了對恒運昌的投資,持股比例為3.5%。由此計算,恒運昌此時的整體估值約5.7億元。

此後,隨着恒運昌對拓荊科技銷售收入的增加,恒運昌又先後完成3次增資。其中,公司最近一次市場化孖展完成於 2023 年 12 月,投後估值為 32.92 億元。由此不難看出,恒運昌在短短三年之內,估值就增長了近5倍。拓荊科技對供應商恒運昌的大力扶持也獲得了豐厚的回報。

本次IPO,恒運昌擬擬公開發行不超過1693.0559 萬股新股,佔發行後總股本的比例不低於 25%,預計募集資金15.5億元,主要投向投入到瀋陽半導體射頻電源系統產業化建設等5個項目,並補充流動資金2.5億元。由此計算,恒運昌上市之後的估值將超過60億元。一旦恒運昌成功上市,拓荊科技將獲得超過10倍的投資收益,這也是其如此積極助力恒運昌的一個重要原因。

顯然,拓荊科技是恒運昌發展道路上的最大貴人,也是其能夠具備闖關科創板的關鍵。對此,恒運昌在招股書中坦陳,公司與拓荊科技的交易對公司經營具有重大影響。不過,作為營收佔比超過60%且持股比例超過3%的核心大客戶兼重要股東,拓荊科技在恒運昌招股書中並未被列為關聯方,但根據證監會和上交所「實質重於形式」的監管精神,拓荊科技與恒運昌之間的交易不僅違背一般的商業常理,而且實際上造成後者主要盈利依賴前者的後果,嚴格來講,恒運昌應比照關聯方要求,披露公司與拓荊科技交易價格的公允性、真實性、必要性等等。從此前上交所和深交所的大量類似案例看,交易所在後續問詢中通常都會要求公司將主要客戶兼股東參照關聯方標準進行相應的披露。

毛利率異常「飆升」

衆所周知,除了技術壟斷型公司外,過於依賴單一大客戶往往會導致企業談判地位下降,進而帶來產品議價權丟失,這也是大客戶依賴症風險成為衆多擬IPO公司難以闖關的一個關鍵問題。然而,從恒運昌招股書所披露的數據來看,報告期內公司銷售毛利率非但沒有下滑,反而在不斷飆升,甚至遠遠超過MKS、AE等海外巨頭的同期毛利率水平。

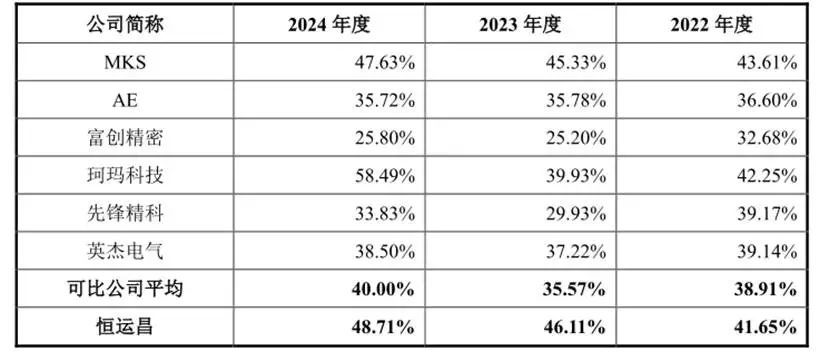

招股書顯示,2022年-2024年,恒運昌主營業務毛利率分別為41.65%、46.11%和 48.71%,連續三年不斷提升。對比看,同期包括MKS、AE在內的可比上市公司平均毛利率分別為38.91%、35.57%和40%,整體表現較為平穩。其中,樂衛平老東家AE的銷售毛利率分別為36.6%、35.78%和35.72%,連續三年按年下滑。

不難看出,在同行毛利率整體保持平穩且身為行業巨頭之一的AE同期毛利率持續下滑的背景下,恒運昌的毛利率水平卻實現了「三連升」。其中,2024年,恒運昌毛利率水平達到48.71%,完成了對行業另一個巨頭MKS同期毛利率(47.73%)的反超。

從銷售收入來看,2024年,MKS 全球營業收入為 35.86 億美元,其中中國大陸區域收入為 7.75 億美元;同期,AE實現營業收入為 14.82 億美元,其中中國大陸區域收入為 1.10 億美元。不能看出,二者銷售收入均遠遠超過恒運昌同期銷售收入(5.41億元人民幣)。

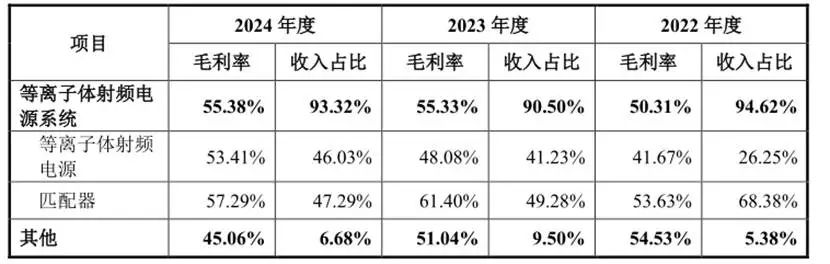

面對如此異常的毛利率水平,恒運昌表示,其毛利率的提升主要得益於公司高毛利率的自研產品銷售規模及佔比快速增長。具體來看,公司等離子體射頻電源產品各期毛利率分別為 41.67%、48.08%和53.41%,其中自主研發的最新一代 Aspen 系列等離子體射頻電源銷售佔比逐年提升,其較高毛利率水平帶動等離子體射頻電源整體毛利率穩步增長。同期,公司匹配器產品的毛利率分別為 53.63%、61.40%和57.29%,主要系公司最新一代 Basalt 系列匹配器毛利率水平較高,當年銷售佔比大幅提升所致。

據招股書披露,恒運昌自主研發的第二代產品Bestda系列可支撐28納米制程,最新一代產品 Aspen 系列可支撐 14 納米先進製程,並已達到與 MKS、AE 次新一代產品同等的性能指標。

作為一家本土設備零部件廠商,恒運昌用了十年時間就實現了對14 納米先進製程的技術的攻克,這一點實屬難能可貴。但問題是,目前最先進的芯片製程已經達到了3納米級別,而恒運昌最新一代產品也只是達到了MKS、AE 次新一代產品同等的性能指標,這說明雙方之間還存在着一定的技術差距。

那麼,作為後來者的恒運昌為何取得了遠遠超過MKS、AE等頭部企業的毛利率水平?考慮到公司來自核心大客戶的銷售收入佔比超過60%,這是不是說明恒運昌的高毛利率主要是被作其重要股東的拓荊科技所消化?拓荊科技為何能接受毛利率更高、但技術水平較低的恒運昌產品?這與其身為恒運昌的股東是否存在利益衝突?相信這一問題也將是上交所在後續問詢中關注的焦點之一。

風險提示:

本文內容均依據公開市場信息(包括但不限於招股材料、上市公司財報、工商信息等)撰寫,我方追求基於公開信息基礎上對資本背後真相的探索,力求做到觀點客觀公允,但本文信息及觀點僅供參考,不構成任何投資建議,亦不承擔由任何個人或組織擅自使用該內容引發的任何損失責任。