核心觀點

美債利率走高,除了大美麗法案之外,還有就是周四非農數據好於預期,推動7月緊急降息的預期大幅回落。

光伏、鋼鐵、水泥板塊掀起反內卷討論,創新藥利好政策推出,中國A股大盤強勢,鋼鐵、銀行、建材、醫藥板塊領升。

7月全球市場更多關注政策走向。①關稅豁免到期之後全球關稅走向;②美國通脹數據將決定美債和美元走勢;③政治局會議之前市場或再度交易一波內需政策預期。

未來美元是否繼續孱弱,還是短期內或有美元反抽?內需孱弱大背景下,反內卷是否簡單等於供給出清,能否推動傳統板塊(光伏、鋼鐵)持續走強?或許需要市場再度評估。

我們傾向於不宜過度線性外推上述兩則趨勢。

下周關注:

① 中國通脹和社融數據。

② 90天豁免期之後關稅走向。

摘要

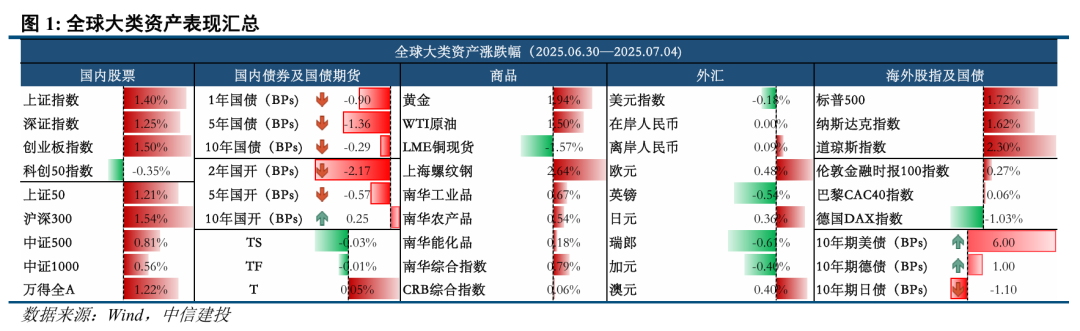

本周全球大類資產表現一覽:

關稅談判進展積極加經濟韌性,美股續創新高,美債回調,美元繼續回落,降至新低。

本周A股上揚,H股回落。鋼鐵、銀行、建材指數表現較強,綜合金融、計算機較弱。

大宗市場普遍反彈,供給側收縮預期提振下,國內黑色表現優於有色表現。

一、中國股市:A股上揚,H股回落。

本周中國AH股回顧。

A股。震盪上揚,滬指創年內新高,一度逼近3500點,大盤價值風格表現佔優。本周僅綜合金融、計算機、交通運輸、通信板塊下跌;鋼鐵、銀行、建材、醫藥板塊領升。

港股。恒生指數和恒生科技均下跌。行業層面,港股創新藥重拾升勢,反內卷催化下,工業板塊走強,新消費高位調整。

中國股市展望。

A股。臨近中報業績預告窗口期,關注業績超預期板塊及個股。進入7月中下旬,關注美國就業數據帶來的美元反抽可能,中國高頻數據反饋的生產和出口狀況,以及7月9日關稅豁免期之後的關稅設定。

港股。目前港股風險溢價率仍在低位,估值和情緒都具有一定脆弱性,關注後續聯儲局降息進展以及美國關稅政策進展。行業層面,AI敘事延續,港股互聯網仍值得配置;產業趨勢推進下,港股創新藥也值得關注。

二、中國債市:利率窄幅震盪,小幅下行。

債市回顧。本周債市利率窄幅震盪,小幅下行。周初跨季資金面偏緊,製造業PMI回升,壓制債市情緒,長端利率小幅上行。跨季後資金面轉松,本周國債供給縮量,債市利率震盪下行,全周短端債券表現強於長端。

債市展望。7月美國關稅90天豁免期將至,關稅擾動或再起。此外7月中下旬將舉行政治局會議,市場可能提前博弈增量政策預期。資金面來看,7月是傳統繳稅的「大徵期」,當月同業存單到期壓力雖小於6月但是仍處於高位,預計流動性或承壓。總的來說7月不是債市做多的好時候。

三、美股:關稅談判出現利好,繼續創下新高

美股回顧。市場對美國達成部分貿易協議(如美越協議)反應積極,緩解了對全球供應鏈和企業盈利的擔憂。非農就業報告超市場預期,證明美國經濟韌性,提振了投資者信心。

美股展望。關稅談判密集期,下周美股面臨較大不確定性。7月9日為90天關稅暫緩期截止日,特朗普本周五表態將對部分國家加徵10-70%的關稅,並從8月1日開徵。美國與其他國家關稅談判和博弈面臨不確定性,市場情緒可能會受到擾動。

四、境外利率和匯率:七月降息預期回落。

境外利率匯率資產回顧。

美債利率走高。周三小非農數據意外轉負推動降息預期升溫,但周四非農數據好於預期,7月緊急降息的預期大幅回落,同時受英國財政風險、英債利率上行的外溢影響,本周美債利率全線回升。

德債回落,日債震盪。受關稅新聞影響,年底歐央行降息預期小幅上升至27個點子,德債短端收益率小幅回落,10年期利率變化不大,曲線繼續陡峭化。日債收益率延續近一個月來的窄幅波動行情,30年期日債收平至2.87%。

美元再度走弱。本周美元指數收平,收報96.98,周中大幅回落至96.3的周期新低,周四非農數據超預期帶動美元指數反彈。本周美元指數與美債利率之間的正相關性回升,美元指數受降息預期的變化而波動。

境外利率匯率展望。

預計美債繼續震盪。下周關注關稅談判進展和10年期美債拍賣結果。特朗普稱將於下周一向12個國家發出關稅信函,並預計將於8月1日生效。我們預計較長的緩衝期意味着新的關稅是出於極限施壓的目的,美國與其主要貿易伙伴大概率繼續談判。我們預計美債在7月15日通脹數據前大概率延續震盪走勢。

預計美元也持續震盪。預計下半年美元指數的交易主線將從上半年的「去美元化」敘事,回到經濟基本面和聯儲局的降息路徑上,上半年美元指數單邊走弱的情況將有所緩解,在7月15日通脹數據提供更多的貨幣政策信號前,我們預計美元指數維持震盪。

五、大宗商品:「反內卷」政策預期的提振,國內黑色漲幅居前。

本周商品回顧:本周大宗市場普遍反彈,供給側收縮預期提振下,國內黑色表現優於有色表現。

其一,美國總統特朗普推動的大規模減稅和支出法案在國會順利通過,引發了市場對美國財政狀況的擔憂,黃金價格再獲支撐。

其二,美國與越南達成貿易協議的消息提振了全球市場風險偏好,間接支持了原油市場的企穩。

其三,中央財經委員會第六次會議強調治理企業低價無序競爭,推動落後產能有序退出,政策層面提振市場信心。此外,唐山地區7月4日至15日將實施減排限產措施,進一步強化市場對供給端收緊的預期,螺紋價格重回3000上方。

全球大宗商品展望。

黃金:儘管本周黃金價格整體上漲,但市場仍處於震盪狀態,後續仍需等待衰退交易催化。

原油:需關注OPEC+的8月產量會議結果、美國夏季燃油需求變化。當前市場邏輯仍以供需博弈為主,短期震盪格局或難打破。

銅:銅價在宏觀樂觀情緒與低庫存支撐下維持震盪偏強走勢,但需求端壓力加大,上行空間或有限。

六、政策與經濟數據:本周供給側政策部署較多,近期育兒補貼政策有望密集落地。

政策回顧:中財委強調推動落後產能有序退出、海洋經濟,光伏、鋼鐵限產傳聞引發關注。

中財委會議強調縱深推進全國統一大市場建設,推動海洋經濟高質量發展。會議強調,縱深推進全國統一大市場建設,聚焦重點難點,依法依規治理企業低價無序競爭,推動落後產能有序退出。規範政府採購和招標投標;規範地方招商引資等。推動海洋經濟高質量發展。

光伏行業整治力度或將加大,唐山燒結機限產傳聞引發關注。據21世紀經濟報道,工業和信息化部組織召開的第十五次製造企業座談會,將範圍鎖定在光伏行業。針對「唐山7月4 - 15日燒結機限產30%」的傳聞,Mysteel調研發現,約半數鋼廠稱已收到通知,多數剩餘鋼廠也認為大概率會執行。

未來政策及國內經濟數據展望:

短期關注全國級地方生育補貼政策的出台。今年政府工作報告明確要推動發放育兒補貼,衛健委早期也表示育兒補貼操作方案正在起草。近期《人民財訊》報道多地即將出台完善生育支持體系若干政策,預計全國育兒補貼相關方案及各地政策將較快密集落地。

目錄

正文

1

大類資產價格的表現

本周為6月30日至7月5日。

(一)A股

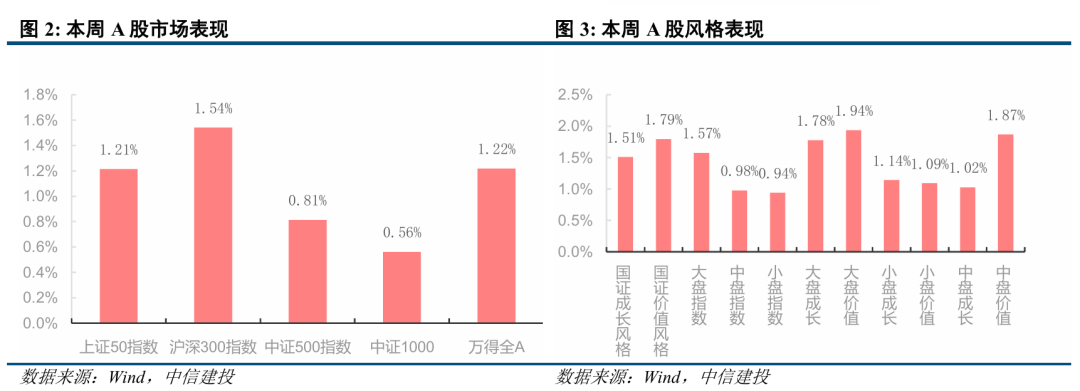

本周市場震盪上揚,滬指創年內新高,一度逼近3500點,大盤價值風格表現佔優。

周一市場全線上漲,國防軍工板塊領升。

周二市場走勢分化,銀行板塊再度走強,滬指上漲而創業板收跌。

周三市場震盪走低,科技板塊全線回調,海洋經濟概念領升。

周四市場震盪上漲,創業板領升。

周五市場衝高,一度逼近3500點,尾盤市場有所回落。

本周滬指上漲1.4%,創業板指漲1.5%,滬深300漲1.54%,中證1000漲0.56%,中證2000漲0.59%,科創50跌0.35%。本周兩市成交額呈小幅縮量趨勢,在1.4萬億元上下震盪。

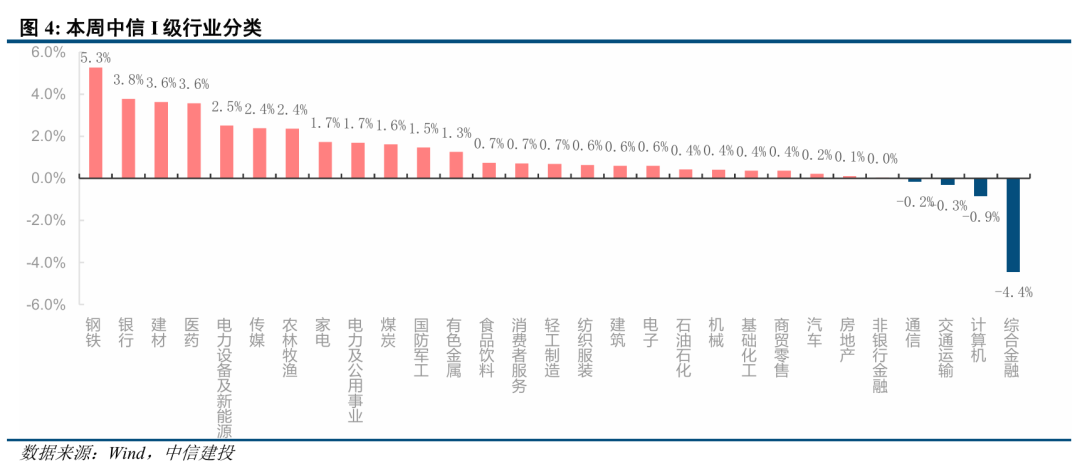

本周鋼鐵、銀行、建材、醫藥板塊領升,僅綜合金融、計算機、交通運輸、通信板塊下跌。

本周鋼鐵、建材分別上漲5.27%和3.63%。中央財經委員會會議強調,依法依規治理企業低價無序競爭,光伏、鋼鐵、水泥等行業掀起反內卷熱潮。

本周醫藥板塊上漲3.57%。國家醫保局、國家衛生健康委印發《支持創新藥高質量發展的若干措施》,提出支持醫保數據用於創新藥研發。創新藥概念再度走強。

本周TMT板塊中傳媒板塊延續上周強勢表現,主要受到遊戲板塊走強影響。6月24日,國家新聞出版署公布2025年6月國產及進口網絡遊戲審批信息,共158款遊戲(147款國產遊戲和11款進口遊戲)獲得版號,創22年以來單月版號數量新高,政策支持信號非常明顯。同時,遊戲行業出海表現亮眼,ST華通的《Whiteout Survival》出海大獲成功,遊戲板塊表現強勢。

本周美越關稅談判出爐,美對越南征收20%關稅,對轉運貨物徵收40%關稅。由於消費電子公司在越南建廠較多,受此利好周四消費電子板塊一度大漲。

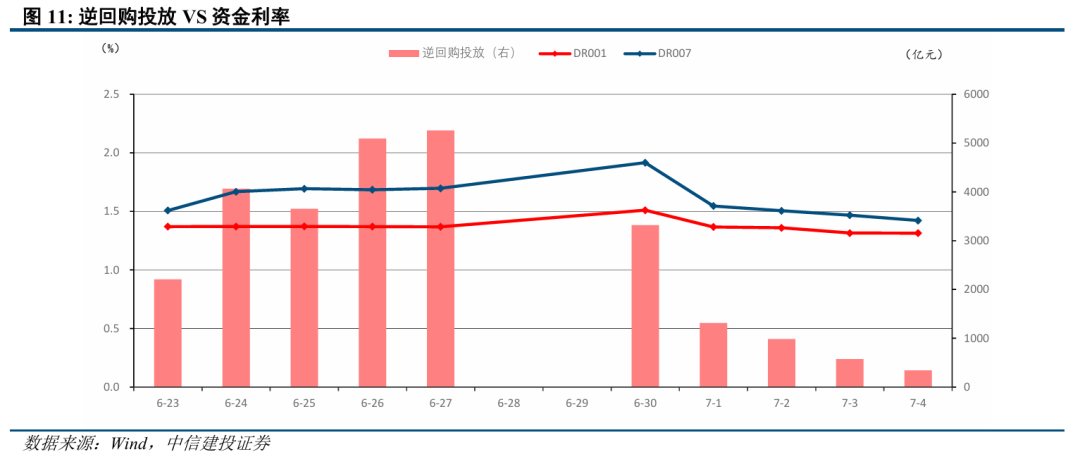

(二)港股

本周港股下跌。

本周恒生指數、恒生科技分別跌-1.52%、-2.34%。

本周美國就業數據強於預期,聯儲局7月降息預期落空。對等關稅豁免期截止時間臨近,美關稅政策仍有不確定性,影響市場風險偏好。

細分行業來看,本周醫療保健業、工業板塊走強,分別漲4.89%、2.6%;非必需消費、金融行業疲弱,分別跌2.91%、1.01%。創新藥產業趨勢延續,本周再度重拾升勢。反內卷催化下,工業板塊亦錄得較好表現。新消費個股普遍高位調整。

(三)中債

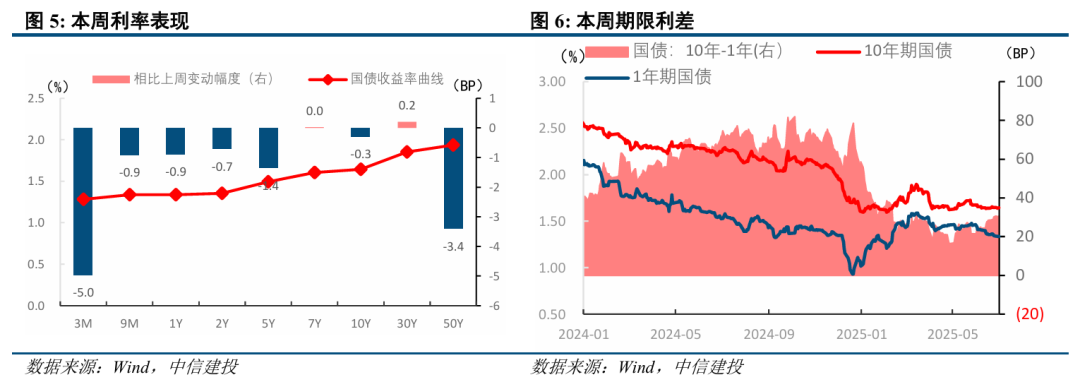

本周債市利率窄幅震盪,小幅下行。

周初跨季資金面偏收斂,且製造業PMI回升,長債小幅上行,跨季後資金面轉松,且國債供給衝擊偏弱,債市震盪下行,總體短端表現強於長端。本周2Y國債利率下行0.8BP至1.35%,10Y國債利率下行0.5BP至1.64%,30Y國債利率下行0.15BP至1.85%。

周一債市偏弱,主要收益率小幅上行。央行貨幣政策例會召開,「擇機降準降息」改為「靈活把握政策實施力度和節奏」,且跨季資金面收斂,外加PMI回升、權益市場強勢,債市情緒偏弱。

周二債市震盪,隨着跨季結束後資金面轉松,債市利率震盪下行。

周三債市延續回暖,國債發行縮量且資金面寬鬆,權益市場走弱後助推債市利率下行。尾盤央行再次未公告國債買賣操作,重啓國債買賣預期落空,收益率小幅上行。

周四債市震盪偏強,央行公開市場大額淨回籠,收益率小幅下行。

周五債市震盪,國債發行利率略低於二級市場,股市在日內衝高回落後,債市利率偏震盪。

(四)美股

關稅談判出現利好,繼續創下新高。

標普500指數本周收報6279點(本周開報6193點),納斯達克指數本周收報20601點(本周開報20360點),道瓊斯工業指數本周收報44829點(本周開報44021點)。

納斯達克指數本周+1.62%,道瓊斯工業指數本周+2.30%,標普500指數本周+1.72%。標普500分板塊來看,材料、信息技術漲幅居前,材料本周+3.74%,信息技術本周+2.44%;公用事業、通訊服務漲幅居後,公用事業本周+0.60%,通訊服務本周-0.17%。

周一:標普500指數上漲,繼續創下新高。市場對貿易談判前景感到樂觀。歐盟對接受美國提出的10%統一關稅持開放態度,同時尋求部分關鍵行業的較低稅率。

周二:標普500指數從紀錄高位回落。特朗普政府重申強硬的貿易立場,拒絕推遲7月9日的關稅上調期限,並威脅對日本等國徵收高額關稅,加劇了市場的擔憂。

周三:標普500指數在科技股的帶領下,再次創下收盤新高。美越達成新貿易協議,提振了市場情緒。市場忽略就業數據的疲弱, ADP報告顯示,美國6月私營部門就業人數意外出現兩年多來的首次下滑。

周四:標普500指數延續漲勢,再創新高。強勁的非農就業報告凸顯了美國經濟的韌性。6月新增就業人數遠超預期,失業率降至4.1%。

周五:美股休市。

(五)海外利率

美債利率上行。

2年期、10年期、30年期美債收益率本周分別走高14bp、7bp、3bp至3.88%、4.34%和4.85%。

周三小非農數據意外轉負推動降息預期升溫,但周四非農數據好於預期,推動7月緊急降息的預期大幅回落。州和地方政府招聘強勁,掩蓋了私人部門的招聘放緩,勞動參與率繼續下降使得失業率意外回落至4.1%,勞動力繼續退出勞動力市場而長期失業率走高。同時受英國財政風險、英債利率上行的外溢影響,本周美債利率全線回升。

下周關注關稅談判進展和10年期美債拍賣結果。特朗普稱將於下周一向12個國家發出關稅信函,並預計將於8月1日生效。我們預計較長的緩衝期意味着新的關稅是出於極限施壓的目的,美國與其主要貿易伙伴大概率繼續談判。我們預計美債在7月15日通脹數據前大概率延續震盪走勢。

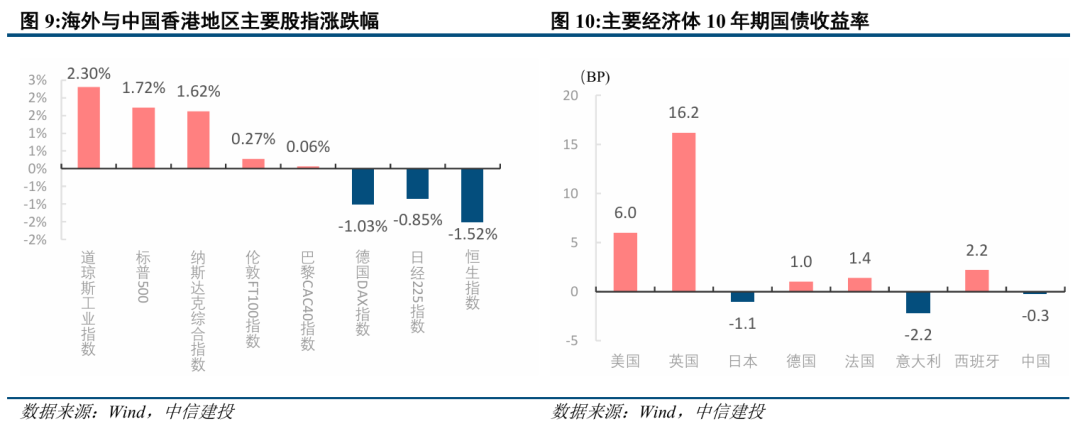

(六)匯率

本周人民幣匯率延續升值。

美元兌人民幣中間價在7.15上下波動,美元兌人民幣在岸即期匯率周五收盤價為7.17,均值較上周下行104個點至7.16,美元兌人民幣離岸即期匯率周五收盤價為7.16,均值較上周下行66個點至7.16。

本周美元指數收平。

本周美元指數收平,收報96.98,周中大幅回落至96.3的周期新低,周四非農數據超預期帶動美元指數反彈。本周美元指數與美債利率之間的正相關性回升,美元指數受降息預期的變化而波動。

我們預計下半年美元指數的交易主線將從上半年的「去美元化」敘事,回到經濟基本面和聯儲局的降息路徑上,上半年美元指數單邊走弱的情況將有所緩解,在7月15日通脹數據提供更多的貨幣政策信號前,我們預計美元指數維持震盪。

(七)商品

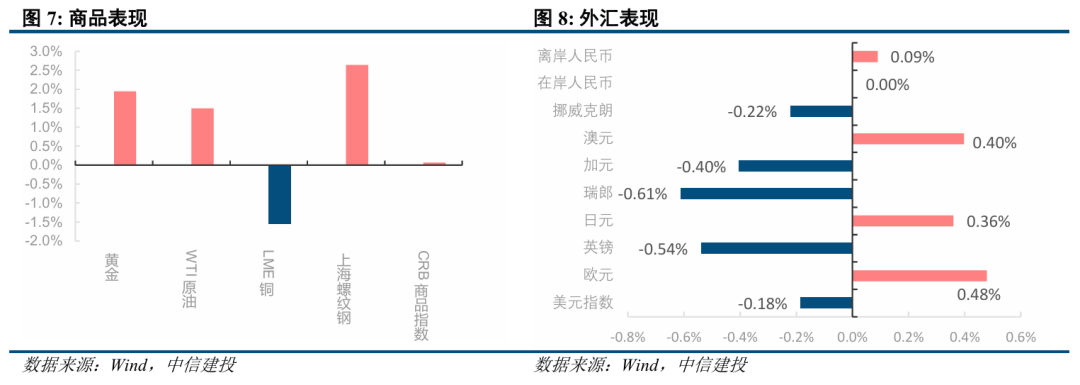

黃金:價格整體上漲。

本周黃金整體上漲,內外多重因素支持金價技術性修復。

海外方面,美國總統特朗普推動的大規模減稅和支出法案在國會順利通過,引發了市場對美國財政狀況的擔憂,黃金價格重獲支撐。

國內方面,泰康人壽正式成為上海黃金交易所(上金所)會員,這是繼人保、中國人壽、平安人壽、太平洋人壽之後的第五家保險機構加入黃金市場。此舉標誌着保險資金在資產配置中進一步向貴金屬領域拓展,有助於提升黃金市場的流動性。

本周現貨黃金收報3337美元/噸,累計上漲1.94%。

原油:多空因素交織下出現反彈。

本周原油市場在多重因素交織下出現反彈,但上行動力並不強勁。

供應方面,OPEC8月增長計劃釋放較強的供應寬鬆信號,對油價形成壓制。

需求方面,貿易不確定性下降,如美國與越南達成貿易協議的消息提振了全球市場風險偏好,間接帶動了原油等風險資產的反彈。

本周WTI原油收報66.5美元/桶,累計上漲1.5%。

銅:LME庫存有所回升,銅價震盪回落至10000美元下方。

本周銅市場整體呈現震盪偏弱走勢,基本面供應偏緊預期出現波動。

流動性方面,7月降息預期回落,未有給銅價上行明顯的催化。庫存方面,截至7月4日,LME銅庫存為95,275噸,較6月30日增加約4,025噸。市場需進一步關注美國可能的關稅政策及全球銅資源的結構性緊缺。」

國內方面,銅價現貨升貼水整體呈下行趨勢,反映下游對高銅價的接受度明顯下降。

本周銅價收報9960美元/噸,累計下跌1.57%。

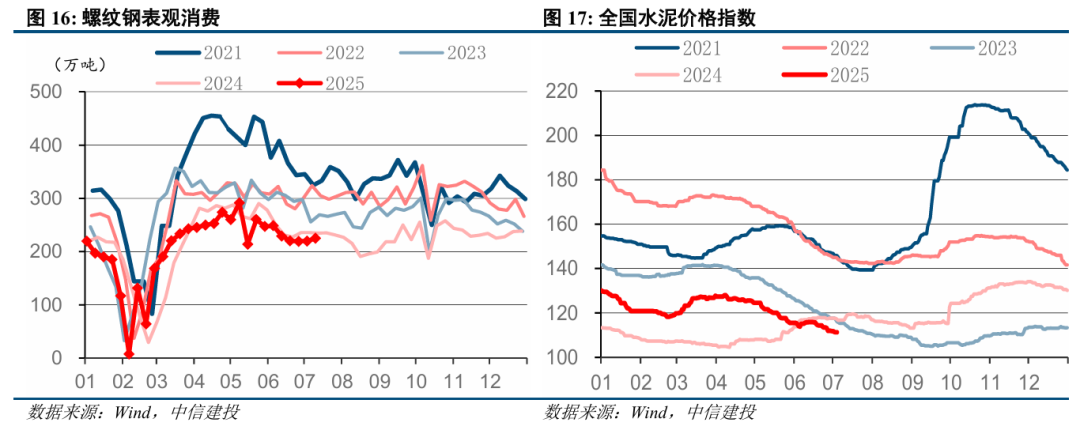

國內黑色:政策利好和成本支撐的雙重作用下,螺紋重回3000上方。

本周螺紋鋼市場整體呈現震盪偏強走勢,主要受到唐山地區限產政策以及「反內卷」政策預期的提振。

中央財經委員會第六次會議強調治理企業低價無序競爭,推動落後產能有序退出,政策層面提振市場信心。此外,唐山地區7月4日至15日將實施減排限產措施,進一步強化市場對供給端收緊的預期。

本周螺紋收報3072.5元/噸,累計上漲2.64%。

2

市場流動性觀察

(一)央行流動性投放

本周央行公開市場操作共有20275億元逆回購到期,累計開展了6522億元逆回購操作,央行本周全口徑淨回籠13753億元。DR007在1.42-1.91%之間運作,周均值較上周下行7.9BP至1.57%。

(二)A股市場流動性

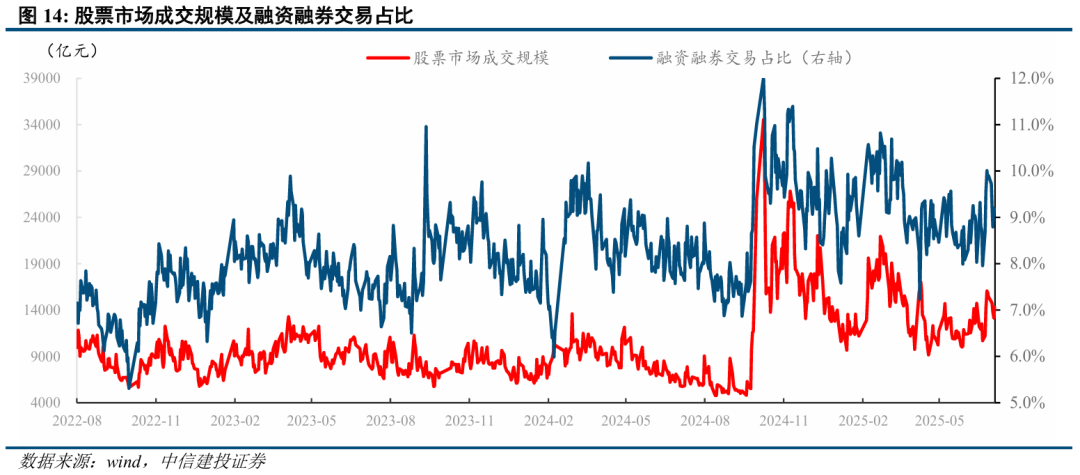

股市交易活躍度上升,本周平均日成交額為14,543.42億元,高於上周11,875.36億元的日均成交額。

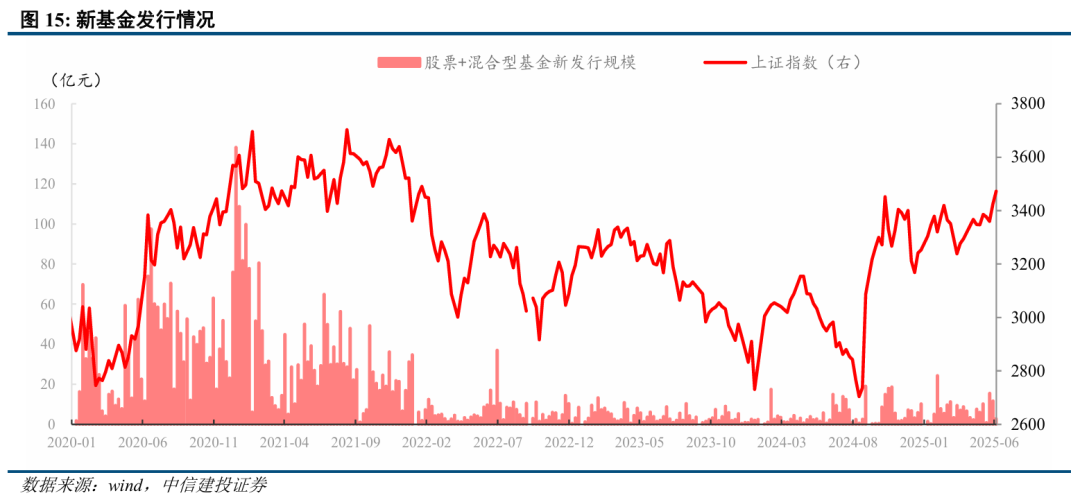

本周新發基金金額(股票+混合型)為112.44億元,相較上周的140.52有所回落。

3

宏觀大事件和政策

(一)海外事件和政策

1、美國越南達成貿易協議

美國與越南於2025年7月2日正式達成了一項新的貿易協議。根據該協議,美國將對越南出口至美國的商品徵收20%的關稅,對於通過第三國轉運(轉口貿易)的越南商品,則徵收更高的40%懲罰性關稅。

越南承諾對美國出口商品實行零關稅,即向美國市場「完全開放」,這意味着美國商品將能夠免關稅進入越南市場。

2、美國勞動力市場仍具韌性,市場預期降息時點後置

美國6月非農就業人口增加 14.7萬人,預期 10.6萬人,4月和5月非農就業人數合計上修1.6萬人。

失業率 4.1%,預期 4.3%,前值 4.2%。交易員取消對聯儲局7月降息的預期。

3、特朗普發出關稅信函,8月1日開徵

特朗普將向貿易伙伴發出關稅稅率信函,關稅稅率可能從10%-70%,8月1日開始支付新關稅。

4、美麗大法案參衆議院通過,特朗普簽署法案

本周美麗大法案在參衆議院通過。周五,美國總統特朗普簽署法案,使法案生效。CBO估算,未來十年,法案可能會讓美國政府債務再增加3.4萬億美元。

(二)國內事件和政策

中央財經委員會第六次會議強調:縱深推進全國統一大市場建設,推動海洋經濟高質量發展。

會議強調,縱深推進全國統一大市場建設,要聚焦重點難點,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出。規範政府採購和招標投標;規範地方招商引資;着力推動內外貿一體化發展;持續開展規範涉企執法專項行動;完善高質量發展考覈體系和幹部政績考覈評價體系。

推動海洋經濟高質量發展,要更加註重創新驅動,更加註重高效協同,更加註重產業更新,更加註重人海和諧,更加註重合作共贏。

光伏行業整治力度或將加大;唐山燒結機限產傳聞引發關注

據21世紀經濟報道,工業和信息化部組織召開的第十五次製造企業座談會,將範圍鎖定在光伏行業。參會人士披露,「光伏行業當前的情況已經不能僅靠自律了,這次的措施會‘很猛’。」國家相關部門已經走訪國內主要光伏企業,要求企業於近期儘快上報成本價格,「如果後續繼續低於成本價銷售,就有可能會受到重罰。」

針對「唐山7月4 - 15日燒結機限產30%」的傳聞,Mysteel調研發現,約半數鋼廠稱已收到通知,多數剩餘鋼廠也認為大概率會執行,後續執行情況將持續跟蹤。

(三)本周主要高頻數據彙報

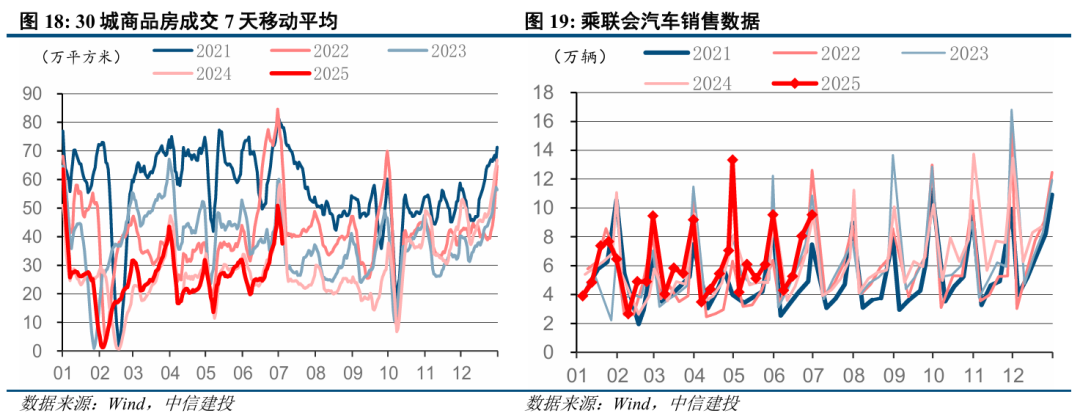

地產:30城新房銷售按月繼續回升。

30城商品房銷售7日移動平均值錄得37.6萬平方米,持平上周,按年低於去年同期。

消費:周度汽車消費按月增長。

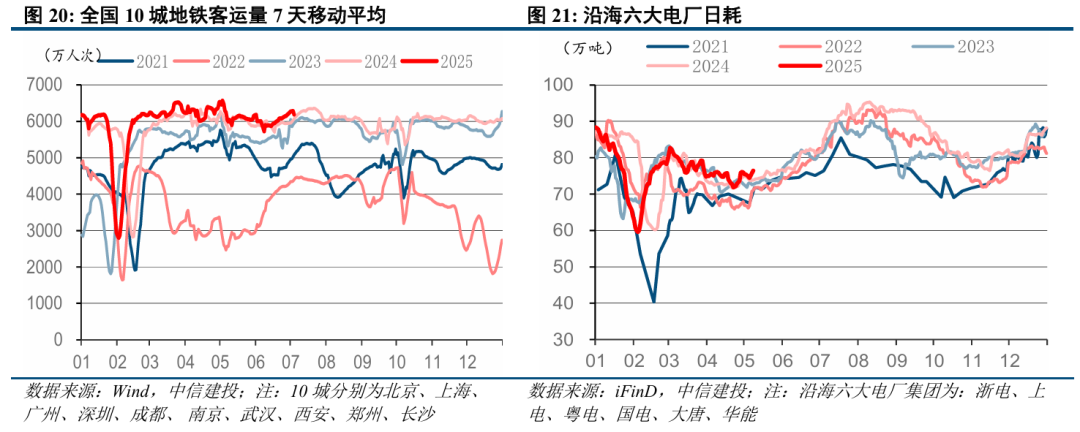

(1)出行景氣度回升:本周10城日均地鐵客運量6253萬人次,高於去年同期,同時按月上周回升。

(2)汽車銷售周度按月明顯上行,高於去年同期。上周(6月30日當周)乘聯會汽車當周日均銷量為95374輛,相較去年同期小幅增長。

出口:運輸市場保持平穩,遠洋航線繼續分化。

7月4日,上海航運交易所發布的上海出口集裝箱綜合運價指數為1763.49點,較上期下跌5.3%。

歐洲航線,本周市場運價小幅上漲。7月4日,上海港出口至歐洲基本港市場運價(海運及海運附加費)為2101美元/TEU,較上期上漲3.5%。地中海航線,供需基本面略顯疲軟,即期市場訂艙價格小幅走低。7月4日,上海港出口至地中海基本港市場運價(海運及海運附加費)為2869美元/TEU,較上期下跌3.9%。

北美航線,本周運輸需求缺乏進一步增長的動力,供求平衡情況不理想,即期市場訂艙價格繼續下行。6月ISM製造業PMI為49,已連續四個月低於榮枯線,其中訂單和就業指數萎縮加劇,顯示出美國製造業低迷的局面持續。7月4日,上海港出口至美西和美東基本港市場運價(海運及海運附加費)分別為2089美元/FEU和4124美元/FEU,分別較上期下跌19.0%、12.6%。

4

下周主要關注

1、下周二,中國公布6月PPI、CPI。

2、下周四,中國公布6月社融數據。

3、下周三,美國對等關稅暫停期結束。

風險分析

消費復甦的持續性仍存不確定性。今年以來,居民消費開始回暖,但仍未達到疫前常態化增速,未來是否能持續性的修復改善,仍需密切跟蹤。消費如再度乏力,則經濟回升動力將明顯減弱。

地產行業能否繼續改善仍存不確定性。本輪地產下行周期已經持續較長時間,當前出現短暫回暖趨勢,但多類指標仍是負增長,未來能否保持回暖態勢,仍需觀察。

美國部分對等關稅暫緩截止日期臨近,美國與主要貿易伙伴的談判進展仍存不確定性。

中東地緣政治衝突走勢仍不明朗,持續擾動全球經濟增長前景和市場風險偏好,原油價格上漲對聯儲局貨幣政策走向帶來新的不確定性。