核心觀點

當地時間7月3日,美國國會衆議院以218票讚成、214票反對投票通過「大漂亮法案」(OBBBA),且並未在參議院版本上有任何修改。7月4日美國總統特朗普正式簽署法案。

OBBBA主要內容和變動有哪些?

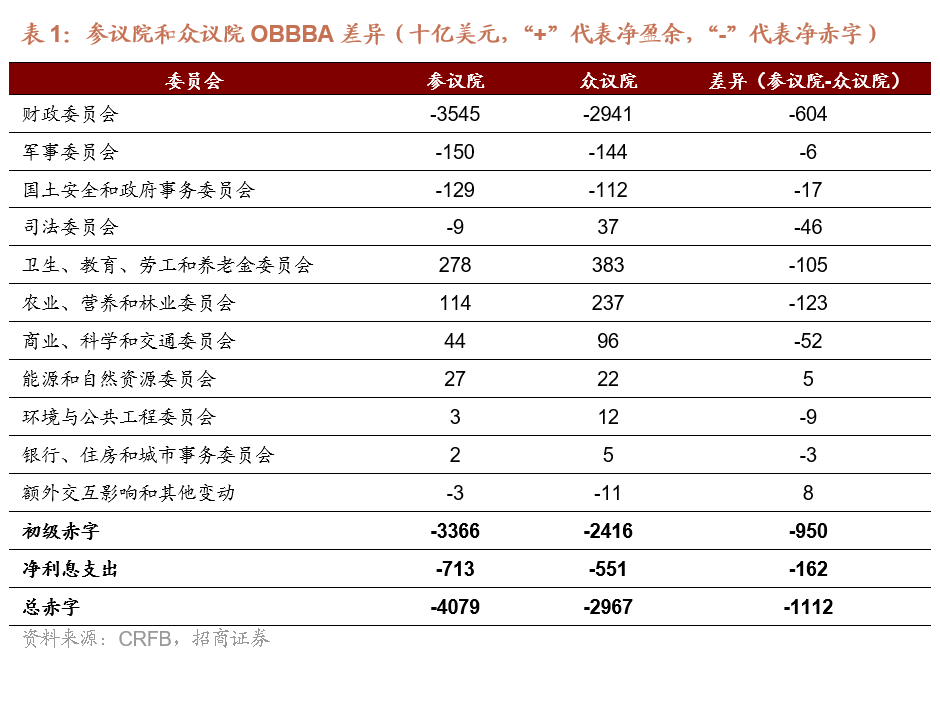

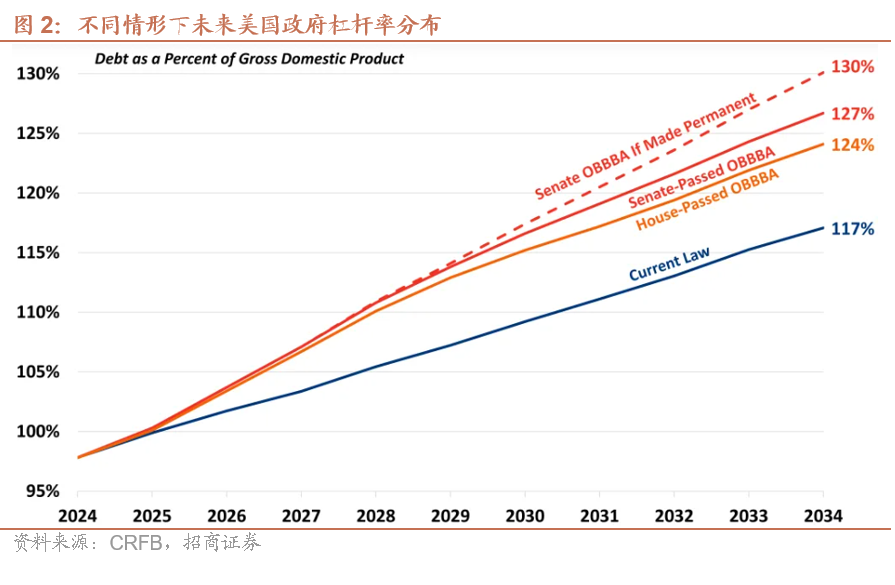

1)10年增加3.4萬億美元基礎赤字和0.7萬億美元利息支出。OBBBA規定未來10年淨增加基礎赤字3.4萬億美元,其中減稅4.5萬億美元、減支1.4萬億美元、增支0.3萬億美元,加上0.7萬億美元的利息支出,總赤字達4.1萬億美元,債限增加5萬億美元。整體比衆議院版本(3萬億總赤字和4萬億債限)提高1萬億美元。

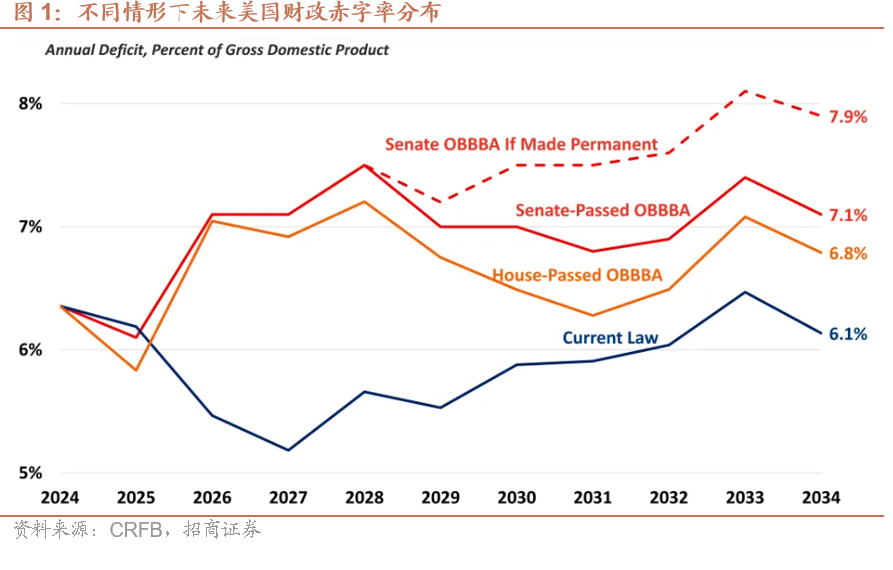

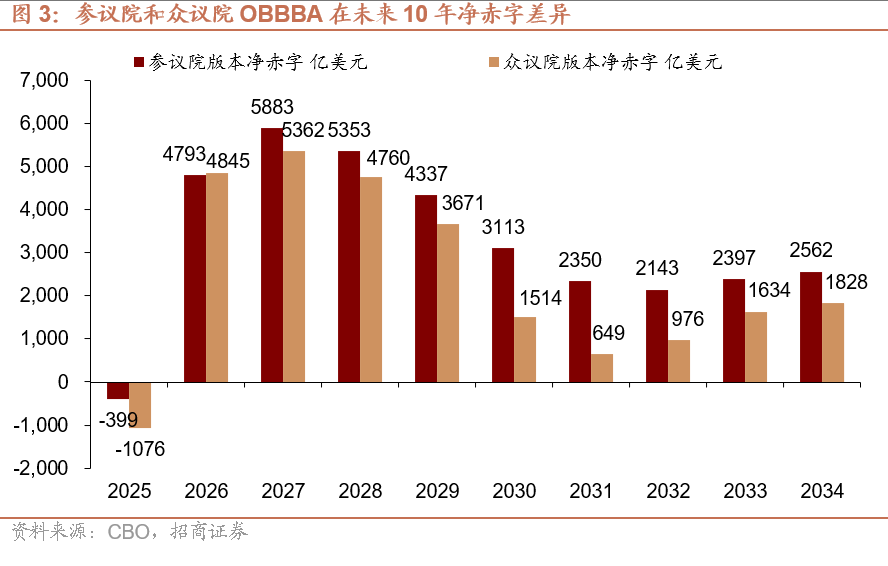

2)未來3年財政赤字率可能在7%左右。儘管參議院版本相比衆議院版本明顯增加了2030年以後的淨赤字,但主要財政支出還是發生在26-28年,根據CBO測算,26-28年OBBBA帶來淨增赤1.6萬億美元,約佔10年協調法案的50%,對應26-28年財政赤字率在7%左右(明顯高於24-25年),原因是主要增支(軍事、移民支出)發生在26-28年、但主要減支(醫療補貼、食品券補貼)體現在29年以後。

3)減稅部分,一是重要條款永久化,個稅方面,2017年TCJA個人所得稅永久化,遺產稅抵免、兒童稅收抵免永久化;企稅方面,企業所得稅並未在21%的基礎上進一步調降,但研發費用、淨利息、額外折舊、合格營業收入(QBI)四大抵免項均永久化,針對貧困社區的稅收優惠即合格機會區 (QOZ)計劃永久化。二是特殊條款僅針對特朗普這一任期(2025-2028年),個稅方面,取消小費稅、加班稅、汽車貸款利息稅,州和地方稅 (SALT)的抵免上限從2025年開始從1萬美元提高至4萬美元,到2029年每年增加1%,到2030年恢復至1萬美元;企稅方面,對符合條件的不動產結構(廠房、倉庫等)提供100%費用化稅收優惠,但開工時間必須在2025年1月19日-2029年1月19日並在2030年12月31日之前投入使用。三是廢除部分稅收優惠,包括終結拜登時期「綠色新政」相關支出、取消部分社會福利項目相關支出、廢除個人和受撫養人免稅。

4)減支部分,主要體現在醫療補貼、清潔能源補貼和食品券計劃上,未來10年分別減支10740、5430、1140億美元,而軍事、國土安全、司法、國土安全委員會獲得未來10年增赤2880億美元的額度,主要用於完善軍事基地和武器導彈、加強邊境防禦系統建設、移民等支出。

OBBBA如何影響美國經濟和美股?

OBBBA提振明後年美國經濟,但影響或弱於2017年減稅法案。大部分機構預測,OBBBA會在短期內推動經濟增長,對2026年美國經濟增速的提振在0%-0.6%之間,並在2028年後逐漸遞減,長期可能會使經濟增速下降。與2017年減稅相比,無論是長短期影響可能都會更弱一些。

減稅短期利好中產,但長期仍利好高收入羣體。由於部分特殊條款僅針對特朗普這一任期(2025-2028年),因此短期對居民收入增速明顯高於長期。與2025年相比,2026年不同羣體收入增速均有提升,整體提升5.4%,其中中產收入增速提升高於低收入和高收入羣體,得益於加班費、小費等稅收抵免。但到2034年高收入羣體收入增速提升超過中產,且低收入羣體收入增速反而下滑0.4%,一方面是加班費、小費等稅收抵免到期,另一方面是SALT扣除上限提高對高稅州高收入者更加利好,且並未設定資本利得稅或富人稅等稅種。

減稅法案仍對今明兩年美股形成積極提振。明後年美國赤字率在7%附近,明顯高於過去兩年,目前美股表現已經計價了財政的積極因素。此外,AI資本開支仍在擴張,穩定幣的邏輯又將給美股提供流動性支持,即便美債利率中樞不再下移,美股估值也依舊存在上行空間,因此,在明年中期選舉前我們仍然看多美股。回到當下,不排除因庫存周期轉弱、關稅摩擦升溫、通脹上行導致出現短期調整,但調整就是增配的好時機。

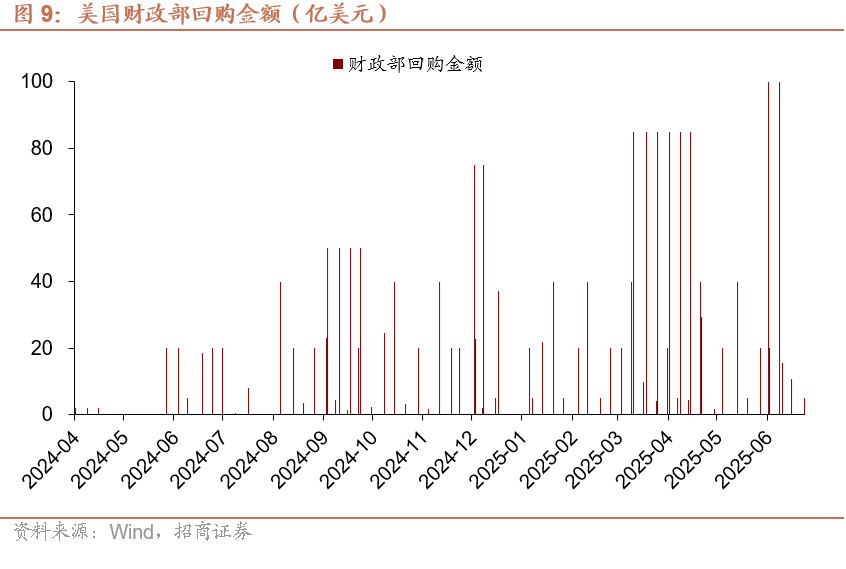

長債供給壓力大嗎?若後續財政部給出長債增發預期,則美債利率有上行壓力,但相對可控。23年6-10月短期利率上行30+BP,長債上行130+BP,期限溢價上行150+BP,因此長債利率上行主要來自期限溢價,期限溢價補償則來自於債務風險敘事強化,對應23年Q2和Q3財政部再孖展會議給出未來增髮長債的前瞻指引。根據今年4月30日財政部Q2再孖展會議的聲明,財政部預計至少在未來幾個季度保持長債發行節奏不變,後續關注Q3是否會延續這一表態,若延續則長債供給問題不大,若給出增發預期則長債利率有一定上行壓力,但相對可控。24年開始的財政部回購是在利率低位時回購前期發行的高息國債,緩解整體付息壓力,但今年6月開始的兩次單次100億回購創2000年以來新高,思路可能和此前有所不同,主要目的是美債救市,兩次回購時10Y美債利率點位分別是4.51%、4.47%,推測4.5%可能是貝森特心目中的關鍵點位。

正文

一、OBBBA主要內容和變動有哪些?

當地時間7月3日,美國國會衆議院以218票讚成、214票反對投票通過「大漂亮法案」(OBBBA),且並未在參議院版本上有任何修改。7月4日美國總統特朗普簽署法案。法案核心內容包括:

1)10年增加3.4萬億美元基礎赤字和0.7萬億美元利息支出。OBBBA規定未來10年淨增加基礎赤字3.4萬億美元,其中減稅4.5萬億美元、減支1.4萬億美元、增支0.3萬億美元,加上0.7萬億美元的利息支出,總赤字達4.1萬億美元,債限增加5萬億美元。整體比衆議院版本(3萬億總赤字和4萬億債限)提高1萬億美元。

2)未來3年財政赤字率可能在7%左右。儘管參議院版本相比衆議院版本明顯增加了2030年以後的淨赤字,但主要財政支出還是發生在26-28年,根據CBO測算,26-28年OBBBA帶來淨增赤1.6萬億美元,約佔10年協調法案的50%,對應26-28年財政赤字率在7%左右(明顯高於24-25年),原因是主要增支(軍事、移民支出)發生在26-28年、但主要減支(醫療補貼、食品券補貼)體現在29年以後。

3)減稅部分,一是重要條款永久化,個稅方面,2017年TCJA個人所得稅永久化,遺產稅抵免永久化、免稅額從1399萬美元提高至1500萬美元(夫婦從2798萬美元提高至3000萬美元),兒童稅收抵免從2025年開始永久將最高抵免額從2000美元提高至2200美元、此後根據通脹調整;企稅方面,企業所得稅並未在21%的基礎上進一步調降,但研發費用、淨利息、額外折舊、合格營業收入(QBI)四大抵免項均永久化,針對貧困社區的稅收優惠即合格機會區 (QOZ)計劃永久化。

二是特殊條款僅針對特朗普這一任期(2025-2028年),個稅方面,取消小費稅、加班稅、汽車貸款利息稅,州和地方稅 (SALT)的抵免上限從2025年開始從1萬美元提高至4萬美元,到2029年每年增加1%,到2030年恢復至1萬美元;企稅方面,對符合條件的不動產結構(廠房、倉庫等)提供100%費用化稅收優惠,但開工時間必須在2025年1月19日-2029年1月19日並在2030年12月31日之前投入使用。

三是廢除部分稅收優惠。一是終結拜登時期「綠色新政」相關支出,二是取消部分社會福利項目相關支出,如Medicaid、Medicare、平價醫療法案補貼,三是廢除個人和受撫養人免稅。

4)減支部分,主要體現在醫療補貼、清潔能源補貼和食品券計劃上,未來10年分別減支10740、5430、1140億美元,而軍事、國土安全、司法、國土安全委員會獲得未來10年增赤2880億美元的額度,主要用於完善軍事基地和武器導彈、加強邊境防禦系統建設、移民等支出。

二、OBBBA如何影響美國經濟和美股?

1、提振明後年美國經濟,但影響或弱於2017年減稅法案

根據Tax Foudation一般均衡模型預測,OBBBA將推動2026年美國經濟增速擴張1.2%並在2028年達到1.5%的峯值,並在28年條款到期後有所下降,長期推動美國經濟增速擴張1.2%。但該估計僅考慮減稅的正面影響,但忽略部分稅收抵免取消和減支的負面影響,因此可能會高估OBBBA整體對經濟的影響。大部分機構預測,OBBBA會在短期內推動經濟增長,對2026年美國經濟增速的提振在0%-0.6%之間,並在2028年後逐漸遞減,長期可能會使經濟增速下降。與2017年減稅相比,無論是長短期影響可能都會更弱一些。

2、減稅短期利好中產,但長期仍利好高收入羣體

如前文所述,由於部分特殊條款僅針對特朗普這一任期(2025-2028年),因此短期對居民收入增速明顯高於長期。根據Tax Foudation估計,與2025年相比,2026年不同羣體收入增速均有提升,整體提升5.4%,其中中產收入增速提升高於低收入和高收入羣體,20%-40%羣體提升5.2%,40%-60%羣體提升5.7%,60%-80%羣體提升6.3%,得益於加班費、小費等稅收抵免。但到2034年高收入羣體收入增速提升超過中產,且低收入羣體收入增速反而下滑0.4%,一方面是加班費、小費等稅收抵免到期,另一方面是SALT扣除上限提高對高稅州高收入者更加利好,且並未設定資本利得稅或富人稅等稅種。

3、減稅法案仍對今明兩年美股形成積極提振

我們在5月23日報告《關於美國財政:市場在定價什麼?》中就曾指出,美股美債變盤點可能是在6月下旬到7月上旬,隨着協調法案增赤規模接近穩態,市場可能再度由分母端切換至分子端定價,屆時美債迎來配置價值,美股性價比提升。明後年美國赤字率在7%附近,明顯高於過去兩年,目前美股表現已經計價了財政的積極因素。此外,AI資本開支仍在擴張,穩定幣的邏輯又將給美股提供流動性支持,即便美債利率中樞不再下移,美股估值也依舊存在上行空間,因此,在明年中期選舉前我們仍然看多美股。回到當下,不排除因庫存周期轉弱、關稅摩擦升溫、通脹上行導致出現短期調整,但調整就是增配的好時機。

三、長債供給壓力大嗎?

短債利率壓力不大。疫情前美國財政部季度再孖展會議給的TGA現金目標水平多數在5000億美元以下,大部分情況在3000億美元的中樞,疫後財政部對TGA現金目標水平明顯上台階,區間在5000-8500億美元之間,大部分情況下TGA餘額不會明顯超過這一水平(2020Q2-2021Q1天量放水除外)。今年Q2再孖展會議財政部給出的TGA賬戶餘額合意水平為8500億美元,而截至7月2日TGA賬戶餘額為3722億美元,差距不到5000億美元,只要財政部適度控制TGA回補速度即短債淨髮行速度,短債利率壓力相對可控。

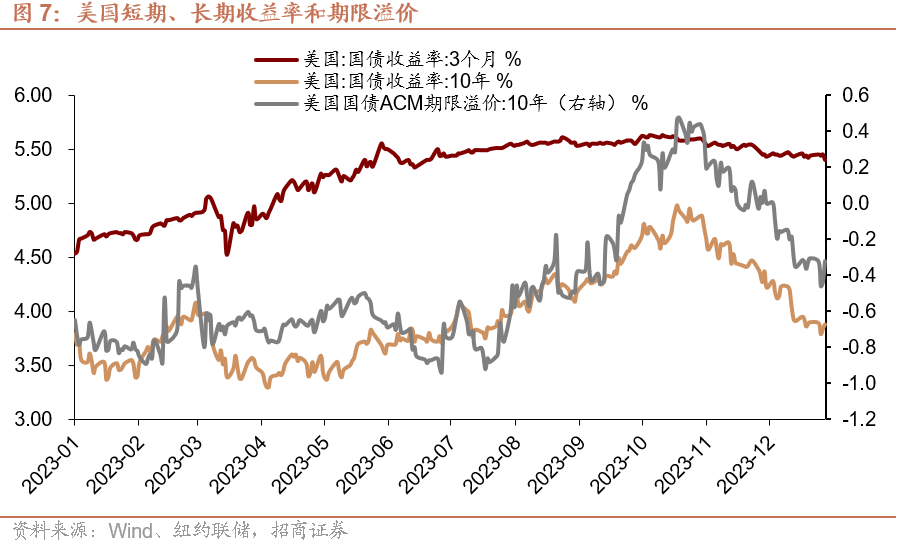

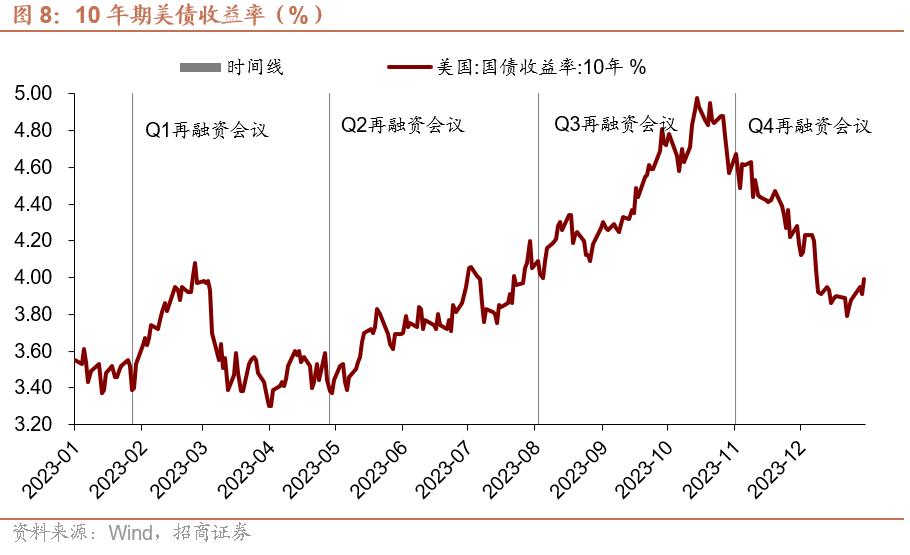

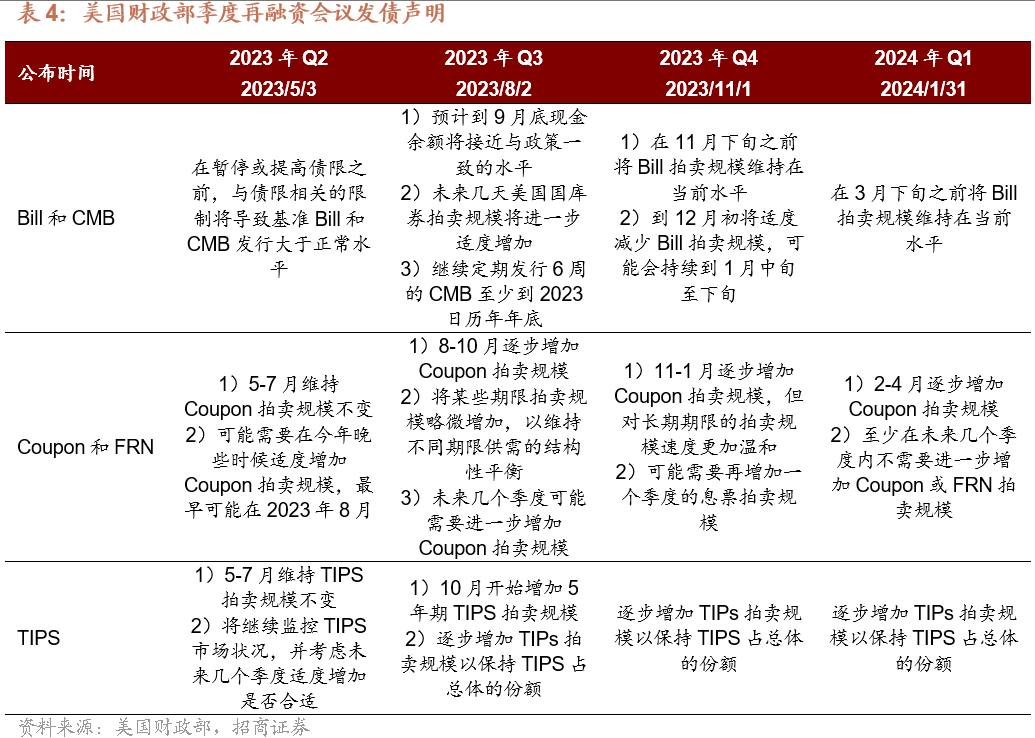

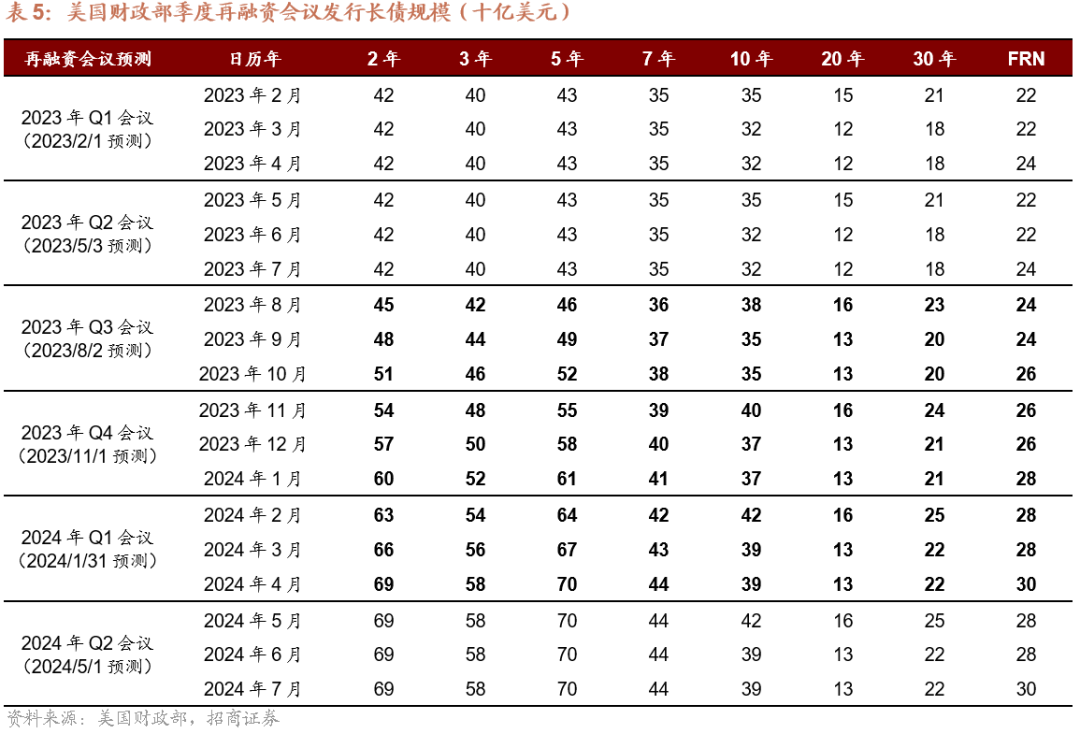

更重要的是長債利率。我們參考23年6月債限通過後的情況,23年8月-24年4月為財政部實際明顯增髮長債的時點,但財政部提前1個季度釋放信號:5月3日Q2再孖展會議上財政部增發短債、並給出未來增髮長債的前瞻指引,8月2日Q3再孖展會議上增加短債和長債發行、並給出未來繼續增髮長債的前瞻指引。因此,市場對長債供給最擔憂的時候是在2023年Q2和Q3會議,23年Q4和24年Q1會議後市場打消此前過度定價預期:Q4再孖展會議上適度減少短債發行、增加長債發行,但將放緩長期國債的拍賣速度, 24年Q1再孖展會議上最後一次增加長債發行,並給出不再增髮長債的信號。覆盤可知,23年6-10月短期利率上行30+BP,長債上行130+BP,期限溢價上行150+BP。因此長債利率上行主要來自期限溢價,期限溢價補償則來自於債務風險敘事強化。

若後續財政部給出長債增發預期,則美債利率有上行壓力,但相對可控。根據今年4月30日財政部Q2再孖展會議的聲明,財政部預計至少在未來幾個季度保持長債發行節奏不變,後續關注Q3是否會延續這一表態,若延續則長債供給問題不大,若給出增發預期則長債利率有一定上行壓力,但相對可控。24年開始的財政部回購是在利率低位時回購前期發行的高息國債,緩解整體付息壓力,但今年6月開始的兩次單次100億回購創2000年以來新高,思路可能和此前有所不同,主要目的是美債救市,兩次回購時10Y美債利率點位分別是4.51%、4.47%,推測4.5%可能是貝森特心目中的關鍵點位。

風險提示:

美國財政貨幣政策超預期;美國經濟超預期;美國貿易政策超預期。