北京訊衆通信技術股份有限公司於2025年6月啓動全球發售,計劃發行3044萬股H股,並將會在7月9日周三正式登陸港交所。儘管目前香港市場行情火熱,但是新股首日上漲概率並不高,跟公司基本面和市場關注度有比較大的關係。訊衆通信能夠取得怎樣的表現呢?讓我們深度分析下公司的基本面情況。

公司概況:全棧式雲通信服務的先行者

訊衆通信成立於2008年,是中國較早涉足雲通信服務的企業之一,主要為企業及公共部門提供雲通信服務、基於項目的通信解決方案及其他通信相關服務。公司的核心業務圍繞通信平台即服務(CPaaS)和聯絡中心軟件即服務(聯絡中心SaaS)展開,通過整合中國主要電信運營商的資源,為客戶提供消息、語音、移動流量等基礎通信能力,同時疊加數據分析、隱私保護、智能路由等增值功能。截至2024年,公司服務覆蓋互聯網、金融、軟件及信息技術等多個行業,累計服務企業客戶超2000家,其中年貢獻收入超500萬元的重要客戶達32家,佔全年總收入的89%。

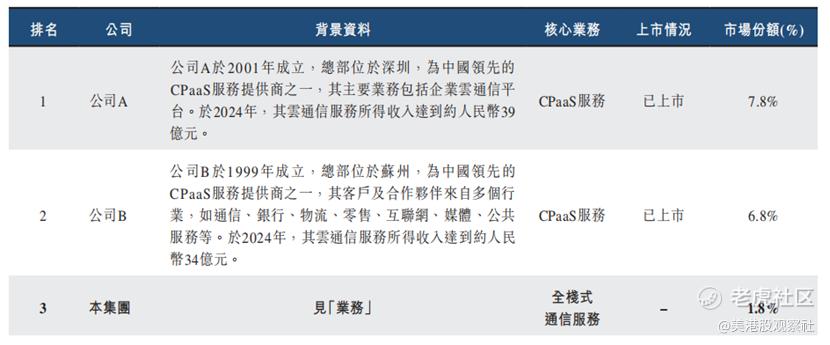

憑藉多年的技術積累和市場深耕,訊衆通信在行業內樹立了顯著地位。按2024年營收計算,公司在中國雲通信服務市場排名第三,市場份額約1.8%,且在五大供應商中淨利潤排名第二,展現出較強的盈利能力。公司還獲得多項行業認證,包括北京市「專精特新小巨人企業」稱號、軟件成熟度CMMI5級認證,並擔任北京市通信行業協會副理事單位,技術實力和市場影響力得到廣泛認可。

主營業務:多元化服務構建全棧能力

訊衆通信的業務架構清晰,以雲通信服務為核心,輔以基於項目的解決方案及其他配套服務。雲通信服務是公司的主要收入來源,佔2024年總收入的94.4%,其中CPaaS業務貢獻86.8%,涵蓋消息、語音、移動流量及虛擬商品服務;聯絡中心SaaS業務佔7.6%,提供智能語音導航、文本機器人、服務質檢等功能。基於項目的通信解決方案佔比1.5%,主要為政府及公共部門提供定製化服務,應用於市政治理、安全監控等場景;其他通信服務及配件佔比4.1%,包括專用手機、聯絡中心外包等,因盈利能力較低已逐步縮減。

從收入結構來看,公司業務呈現明顯的集中化特徵。2024年,CPaaS中的消息服務收入達5.9億元,佔總收入的64.3%,是最核心的收入來源;語音服務佔19.0%,虛擬商品服務佔2.0%。聯絡中心SaaS業務中,智能客服相關功能貢獻突出,通過AI技術提升服務效率。基於項目的解決方案雖佔比不高,但毛利率達64.9%,成為公司優化利潤結構的重要方向。

財務分析:收入穩中有升,盈利承壓需關注

近三年,訊衆通信的營收保持穩定增長,2022年至2024年分別實現收入8.10億元、9.16億元、9.18億元,2023年按年增長13.1%,2024年基本持平。淨利潤則呈現波動,2022年為7466萬元,2023年增至7658萬元,2024年回落至5064萬元,主要因2024年金孖展產及合同資產減值損失增至4633.6萬元,按年大幅上升。

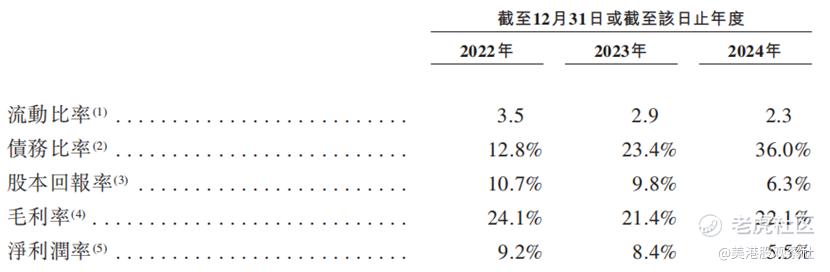

毛利率和淨利率方面,公司整體毛利率保持在21%-24%區間,2024年為22.1%,較2023年的21.4%略有回升,主要得益於CPaaS業務毛利率從18.3%提升至18.9%,其中物聯網移動流量池及管理業務毛利率從12.3%大幅升至29.9%。淨利率則波動較大,2022年為9.2%,2023年降至8.4%,2024年進一步降至5.5%,反映出減值損失對利潤的顯著影響。

競爭優勢:全棧服務與AI技術雙輪驅動

訊衆通信的核心競爭力體現在全棧式服務能力和AI技術應用兩大方面。作為中國少數能提供全面雲通信服務的企業,公司整合了消息、語音、移動流量等多元電信資源,通過CPaaS、SaaS及定製化解決方案三種模式滿足不同客戶需求,相比單一服務提供商更具綜合優勢。2024年,公司與225家CPaaS供應商建立合作,保障資源穩定性,同時高併發處理能力(每秒十萬級消息及呼叫)滿足大型企業需求。

在技術層面,公司積極佈局AI驅動的通信服務,將自然語言處理(NLP)、聲紋識別等技術融入產品。例如,智能文本機器人通過NLP實現精準問答,智能服務輔助為客服人員提供實時回覆建議,提升服務效率。基於項目的解決方案中,智慧工牌、心理篩查等創新應用進一步拓展了AI技術的落地場景,增強了產品差異化競爭力。

行業前景:雲通信市場持續擴容,競爭格局分散

中國雲通信服務市場呈現穩步增長態勢,2024年市場規模達503億元,2020-2024年複合增長率9.1%,預計2029年將增至745億元,複合增長率8.2%。其中,CPaaS市場佔主導,2024年規模448億元,預計2029年達650億元;聯絡中心SaaS市場增速更快,2020-2024年複合增長率28.8%,2024年達55億元,預計2029年達95億元。

行業競爭方面,市場集中度較低,2024年五大供應商合計佔比18.8%,訊衆通信以1.8%的份額位列第三。頭部企業主要聚焦單一服務領域,而全棧式服務商較少,這為訊衆通信提供了差異化競爭空間。隨着企業數字化轉型加速,AI與雲通信的融合、應用場景拓展(如智慧城市、遠程醫療)將成為行業增長新動力。

估值分析:業績影響估值,成長潛力待觀察

按最高發售價15.15港元計算,訊衆通信上市時總股本為12.18億股,對應總市值約18.45億港元;按發行價區間下限13.55港元計算,總市值約16.50億港元,對應的PE區間為29.8倍到33.3倍,對應PS區間為1.6倍到1.8倍。從二級市場來看,同行公司A(市場份額7.8%)、公司B(市場份額6.8%)均以上市,推測分別是夢網科技、蘇州科達科技(三板上市),參考夢網科技目前350倍的PE和2.88倍的PS估值,訊衆通信的估值相對偏低。不過,截至2025年4月30日止四個月,公司的收入較2024年同期有所減少,淨利潤也按年減少,這對估值有一定的壓制,公司的成長潛力還有待進一步觀察。