近期國內汽柴油市場波動較大,6月市場衝高回落,主要受原油成本波動影響,汽柴油市場先漲後跌,隨着原油風險溢價消退以及終端需求回落,進入7月汽柴油市場下行壓力偏強,基本面表現較為疲軟,成本端缺乏支撐,汽柴油市場大單成交清淡,後市或將仍有回落空間。

進入7月汽柴油市場延續跌勢,基本面疲軟,市場趨勢仍以下行為主。國際原油區間波動,波動幅度在65-68美元/桶,儘管原油低位小幅反彈,但是相比此前波動區間仍然偏弱,原油上漲乏力,原油變化率負值範圍內運行為主,零售端下跌預期消息面利空施壓為主,終端市場多持觀望心態。船運市場大單成交較為清淡,逢低適量補貨為主,多為主營外採成交,成交相比上周基本持平,車單方面按需補貨,下游接貨意願偏謹慎。對於後市走勢,主要從以下幾個方面分析:

集採以及外採價格下跌消息面利空國內油市

進入7月份,東北中石化第一批鐵路集採達成訂單成交,92#汽油集採成交價格在7760元/噸,相比此前一期成交價格下跌140元/噸,柴油0#集採成交價格在6800元/噸,相比此前一期成交價格下跌100元/噸。集採價格衝高回落,但柴油仍處於階段性高點,汽油集採價格處於中位水平。

浙江地區外採成交價格下跌,92#汽油外採成交價格在7700元/噸,相比上周下降90元/噸,0#柴油外採成交價格6710元/噸,相比上周下降150元/噸,汽柴油外採價格連續兩周下跌,與東北集採價格相比,汽油92#價差在60元/噸,柴油0#價差在90元/噸。

成交方面,東北鐵路集採量穩定,浙江外採成交量相比上周下滑。受大單成交價格下行指引,國內汽柴油批發市場或將隨行就市跟跌為主,但預計東北市場柴油跌幅有限,南方市場價格仍有回落空間。

大單成交活躍度偏低貿易以及外採多謹慎補貨

近期國內大單市場成交活躍度不高,船單成交量企穩為主,北油南下資源穩定。截至7月3日當周,山東地煉汽柴油周度成交量10.7萬噸,相比上周上漲0.8萬噸,其中汽油成交6萬噸,柴油成交4.7萬噸左右,整體變化有限,下游外採接單為主,貿易成交較少。沿江地區煉廠汽柴油船單成交量11.4萬噸,相比上周增加0.1萬噸。東北地區遼東灣盤錦煉廠無新單成交,主要以集採和出口為主,大連煉廠成交船燃為主,相比上漲成交回升空間有限。

平倉成交價格方面,截至7月3日當周山東地煉柴油0#主流成交6650-6720元/噸,汽油95#主流成交區間7670-7690元/噸,92#成交較少;沿江地區船單柴油0#期貨價格成交6750元/噸附近,現貨0#參考6780-6820元/噸方,大連地區船燃成交價格在6540元/噸。從成交價格走勢來看,本周船單成交重心下滑為主。

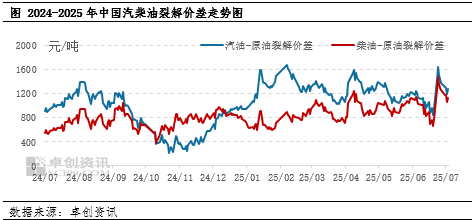

汽柴油裂解價差下行為主裂解空頭氣氛偏強

汽柴油裂解價差繼續走低,但是仍未觸及此前低點,目前裂解價差呈現逢高回落的趨勢。近日國際原油成本震盪偏強上漲為主,美國原油庫存下降以及貿易協議談判樂觀預期支撐油價反彈,原油成本走高,但汽柴油批發價格弱勢下跌為主,因終端需求逢高走弱,原油和裂解產品走勢相悖。截至7月3日收盤,原油-汽油裂解價差下跌至1269.74元/噸,原油-柴油裂解下跌至1118.76元/噸。

後期來看,歐佩克同意增產供應端回升,以及美國關稅政策不確定性,加上美國就業數據強勁聯儲局維持當前利率可能抑制需求增長,對原油供需基本面的擔憂增濃,國際原油上漲承壓,裂解成本上漲空間有限,但是汽柴油批發市場走弱,汽柴油裂解表現預期不佳仍有走弱跡象,但是汽油處於階段性旺季,柴油剛需回落節奏緩慢仍存底部支撐,因此市場缺乏明顯下行波動,汽柴油裂解價差跌勢或將放緩,難以觸及此前低位水平。短線市場多看空裂解為主,煉油利潤表現趨弱。

綜合分析看,國內集採以及外採價格下跌利空指引,加上船單貿易成交活躍度不高,國際原油成本提振有限,汽油消費量增速放緩,邊際支撐有限,高溫天氣柴油需求逐步回落,供需面走弱預期較強,加上汽柴油裂解價差看空,汽柴油批發市場整體或將維持下滑的趨勢,預計跌幅在100-200元/噸之間。