6月30日,節卡機器人股份有限公司(以下簡稱「節卡機器人」)披露招股書,計劃在上海證券交易所科創板發行上市。

此前,這家號稱協作機器人領域頭部企業的節卡機器人卻因財務數據更新滯後,自2025年3月31日起公司首次申報以來四次審核中止。

股權分散引注意,對賭壓力「懸頂」

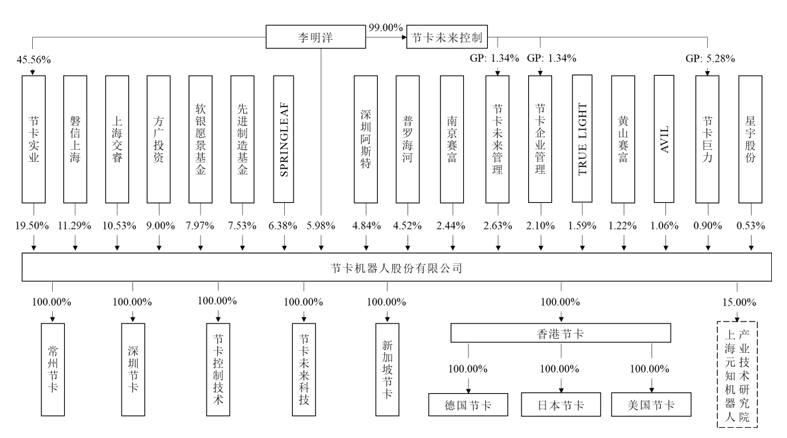

公司實際控制人為李明洋,其通過直接持股及一致行動關係間接控制公司41.63%的表決權,第一大股東為節卡實業(上海)有限公司,其持股比例為19.50%。

就公司股權較為分散的情況,交易所在首輪問詢中要求節卡機器人結合董事提名、李明洋對節卡實業的控制、三會的運作情況等說明「實際控制人認定是否準確、是否發生變更、控制權是否穩定」。

數據來源:節卡機器人IPO招股說明書

數據來源:節卡機器人IPO招股說明書此外,公司與投資人簽署的對賭協議也引發了監管關注。招股書披露公司與投資人簽署了多份對賭協議,但未明確李明洋是否承擔連帶責任。

估值倒掛問題同樣令人擔憂。按募資7億元、發行後總股本8247.42萬股計算,IPO後公司市值約28億元,較2022年D輪孖展估值縮水20%。這種倒掛可能加劇早期投資者上市後的減持衝動。

來源:節卡機器人IPO審核問詢函回覆

來源:節卡機器人IPO審核問詢函回覆持續虧損,盈利能力待考

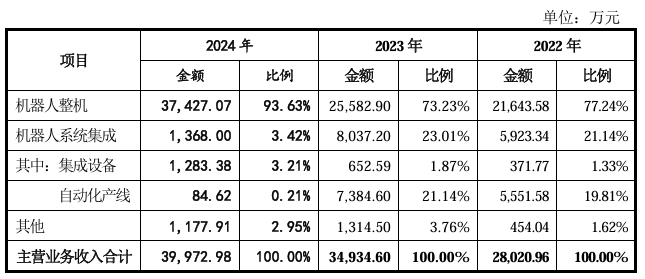

節卡機器人主營業務為協作機器人整機產品的研發、生產、銷售,並從事包括集成設備及自動化產線在內的機器人系統集成業務。其中2024年機器人整機營收佔比93.63%。未來公司機器人系統集成業務將更加側重於發展以協作機器人技術為基礎的集成設備。

數據來源:節卡機器人IPO招股說明書

數據來源:節卡機器人IPO招股說明書招股書顯示,2022年至2024年,節卡機器人營業收入分別為28077.75萬元、34955.62萬元、40043.16萬元,2022-2024年收入複合增長率19.42%;2024年,公司核心業務機器人整機產品收入按年增長46.30%,但自動化產線業務受實施進度等按年下滑影響,使得整體收入按年增速下降。

數據來源:節卡機器人IPO招股說明書

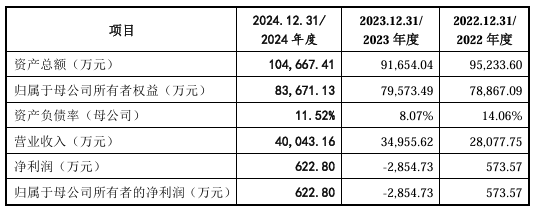

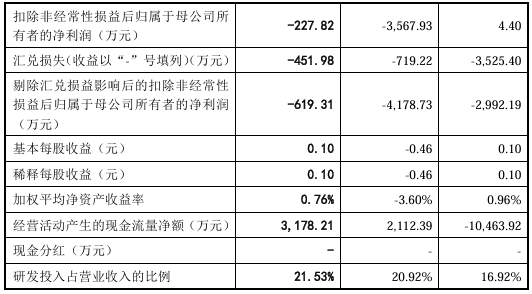

數據來源:節卡機器人IPO招股說明書從扣非淨利潤數據來看,節卡機器人近年來持續虧損,2021-2023年分別為-1846.38萬元、4.40萬元和-3567.93萬元,2024上半年續虧773萬元。剔除匯兌損益影響後,2022年扣非淨利潤實為-277.82萬元,2023年擴大至-3567.93萬元。

數據來源:節卡機器人IPO招股說明書

數據來源:節卡機器人IPO招股說明書同時,報告期各期,公司研發費用及銷售費用佔營業收入的比重分別44.64%、48.89%、45.69%。而公司主營產品協作機器人整機的上市時間相對較短,儘管報告期內收入快速增長且保持了較高的毛利率水平,但營業收入的增長通常滯後於研發及市場開拓投入。另一方面,公司於2022年11月實施的股權激勵使得未來5年每年分攤的股份支付費用約3544.84萬元。

截至2024年12月31日,公司合併報表口徑未分配利潤為-5803.40萬元,公司仍存在累計未彌補虧損。若公司未來在產品研發和市場推廣方面進度未達預期,則公司可能將在一定時間內無法彌補虧損。預計首次公開發行股票並在科創板上市後,公司短期內無法進行利潤分配,將對股東的投資收益造成一定不利影響。

4萬套產能能否消化?

競爭與存貨壓力待解

目前,協作機器人行業正處於快速發展階段,隨着全球製造業轉型升級加速、國家產業引導以及資本助力,協作機器人賽道受到市場高度關注並吸引更多企業加入。

數據來源:節卡機器人IPO招股說明書

數據來源:節卡機器人IPO招股說明書節卡機器人選擇了以汽車零部件、3C電子、精密製造等工業領域以及商業、醫療、教育等消費服務領域中的協作機器人市場作為目標市場。2023年度,公司協作機器人整機銷量4681台,根據IFR統計的全球銷量數據5.7萬台,公司的全球市場佔有率約為8.2%。

而據高工產業研究院(GGII)預測,到2028年全球六軸及以上協作機器人銷量有望超過28萬台。

招股書顯示,節卡機器人本次公開發行股票數量不超過2061.86萬股,擬募集資金為7億元,其中3.7億元用於智能機器人生產項目,3.06億元用於研發中心建設項目,2400萬元用於補充流動資金。

其中,節卡機器人擬將公司的產能擴充至年產4萬套。交易所在首輪問詢中,也對節卡機器人的市場開拓與產能消化問題提出了質疑。

目前,在國際競爭中,協作機器人行業的頭部企業如丹麥的優傲、國內的節卡機器人、遨博等,均在不斷加大研發投入以提升產品競爭力,頭部企業之間不存在顯著的技術代差。

國內競爭上,遨博和艾利特也是國內協作機器人市場的有力競爭者。遨博在市場推廣和產品應用方面表現出色,通過廣泛的渠道佈局和定製化解決方案,在3C電子、五金衛浴等行業迅速打開市場,市場銷量可觀。艾利特則注重技術研發與產品性能提升,其協作機器人在負載能力、精度等關鍵指標上表現突出,產品質量穩定,在工業生產的多個環節得到應用,品牌知名度不斷提升。

目前,協作機器人的替代品主要包括傳統工業機器人以及人工操作。在一些特定的簡單重複生產場景中,傳統工業機器人仍有一定的競爭優勢。

近年來,波士頓動力、智元新創、優必選、達閥、特斯拉、小米、三星等國內外企業陸續開始研發人形機器人產品,在人工智能、物聯網、雲計算等先進技術加持下,人形機器人的受關注程度持續提升。雖然目前人形機器人尚未實現規模化應用,相關技術還需持續完善,但如若人形機器人未來落地工業場景,可能會與發行人產品形成一定的競爭風險。未來,若同行業競爭對手持續加大投資、傳統工業機器人巨頭加大資源投入,或採取更為激進的競爭策略,產業鏈上下游企業或新興企業進入協作機器人行業,公司將面臨市場競爭加劇的風險。

數據來源:節卡機器人IPO招股說明書

數據來源:節卡機器人IPO招股說明書從上下游產業鏈來看,節卡機器人的供應商主要包括核心零部件供應商,如伺服電機、減速器、控制器等供應商。由於這些核心零部件技術含量較高,市場上具備生產能力的供應商數量相對有限,尤其是高端零部件供應商的議價能力較強。但節卡機器人通過與部分供應商建立長期合作關係,以及拓展供應商渠道等方式,在一定程度上緩解了供應商的議價壓力。對於一些通用零部件,市場競爭較為激烈,供應商議價能力相對較弱。

來源:節卡機器人IPO招股說明書

來源:節卡機器人IPO招股說明書對產業鏈下游,由於市場上協作機器人供應商較多,購買者在選擇產品時有一定的議價空間。如果公司下游市場增長或公司市場開拓未及預期,公司可能面臨新增產能不能被及時消化的風險。報告期各期末,公司存貨賬面價值分別為14,502.18萬元、6,369.29萬元及7,543.28萬元,佔流動資產的比例分別為16.79%、7.80%及8.24%,存貨跌價準備的餘額分別為3,071.43萬元、2,422.77萬元及1,863.70萬元,佔各期末存貨賬面餘額的比例分別為17.48%、27.56%及19.81%。存貨規模較大對公司的存貨管理能力提出了較高要求。(《理財周刊-財事匯》出品)

免責聲明:文章表述的意見不構成任何投資建議,投資者據此操作,風險自擔。