文|柒財經

廣告短信一天數條、騷擾電話日均3-4通,甚至深夜還被AI"奪命連環call"滋擾……面對銀行信用卡病毒式「強推銷」,終於有消費者「亮劍」了。

近日,有媒體報道稱,上海市民胡先生不堪忍受招商銀行信用卡的「狂轟亂炸」,一紙訴狀將其告上法庭。經法院調解,胡先生當庭收到被告方的道歉並在事後獲賠精神撫慰金5000元。

事實上,胡先生的勝訴只是揭開了信用卡電銷亂象的冰山一角。數據顯示,2024年,僅第三方投訴平台就累計收到與信用卡相關的客訴超1.4萬條。

而這一現象,也具象在各大銀行的財報中。

01信用卡成客訴「高發區」

信用卡投訴,已成為銀行客訴「高發區」。

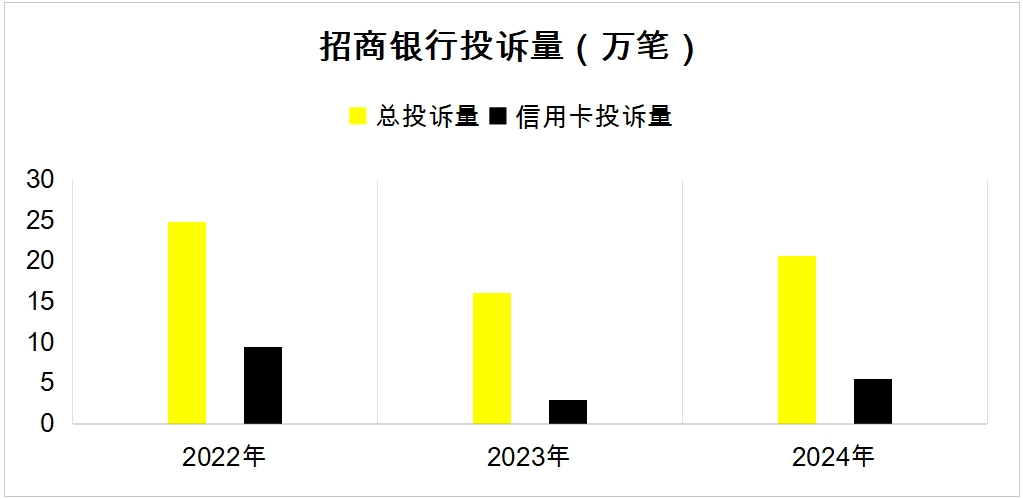

以「零售之王」招商銀行為例。其2024年財報顯示,收到監管渠道、95555渠道、信用卡中心渠道消費者投訴及其他渠道消費者投訴合計20.60萬筆,其中,信用卡業務投訴量佔比26.74%,約為5.51萬筆,較2023年的2.91萬筆激增89%。

往前追溯,2020年和2021年,招商銀行只披露了來自監管部門轉辦投訴,分別為2.8萬筆、2.16萬筆,其中,信用卡投訴佔比63%、61%。以此計算,大概為1.76萬筆、1.32萬筆。

自2022年起,招商銀開始公布全渠道投訴數據。2022年、2023年合計投訴量分別為24.83萬筆、16.03萬筆,信用卡業務投訴佔比38.28%、18.19%,約為9.5萬筆、2.91萬筆。

數據來源:招商銀行財報

建設銀行也沒少被客戶「反向表揚」。2024年,該行共受理消費投訴15.49萬件,其中,信用卡投訴4.32萬件,佔比27.88%。

不過,比之民生銀行、工商銀行,招商銀行、建設銀行信用卡投訴的量級都是「小意思」。

2024年,民生銀行共受理客戶投訴約20.53萬件,其中,信用卡投訴量達到14萬件,較上年的13萬件繼續攀升,佔比達到68.2%。

也就是說,民生銀行每接到10件投訴,有7件都與信用卡業務有關。

工商銀行亦當仁不讓。2024年,該行共處理28.4萬件投訴,信用卡業務投訴佔比為23.4%,約6.65萬件。

總的來講,過去一年,隨着金融消費投訴量的走高,大部分銀行的信用卡投訴量都水漲船高。天眼查顯示,《2024中國金融消費者投訴指數年度報告》指出,2024年,金融消費者投訴總指數從1月的100點子增長到12月的216.67,月均複合增長率達7.28%。

值得一提的是,投訴量的上揚態勢是在2024年7月信用卡新規正式實施後,監管要求銀行全面強化消費者權益保護的背景下出現的。

02信用卡「遇冷」,銀行焦慮

投訴量「爆表」背後,是銀行難掩的無奈:信用卡「遇冷」,業績承壓,不得不依賴「廣撒網」式電銷,甚至加速佈局AI外呼,來尋求突破。

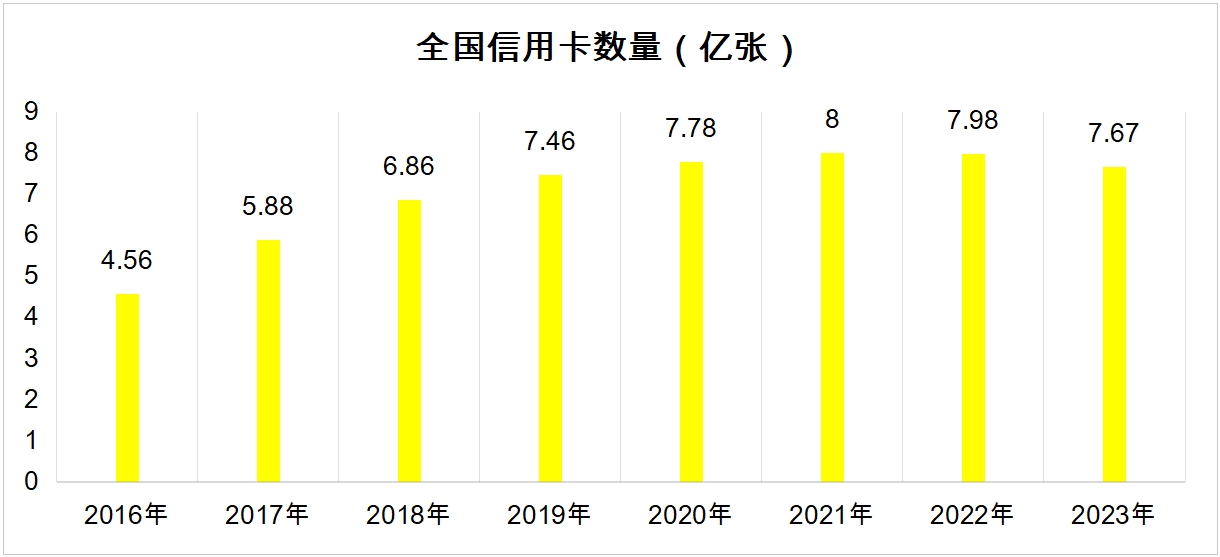

根據央行發布的《2024年支付體系運行總體情況》,截至2024年末,我國信用卡和借貸合一卡在用髮卡共計7.27億張,較2022年末減少8000萬張,按月降幅達1.35%;較2023年末減少了約4000萬張,按年降幅達5.14%。

這已經是信用卡總量萎縮的第三個年頭,2021年、2022年和2023年,該數字分別為8億張、7.98億張、7.67億張。

數據來源:央行《2024年支付體系運行總體情況》

相比2021年前銀行新增髮卡量動輒億張,大小商戶都踊躍辦理POS機,全國消費者都沉浸在刷卡愉悅中的繁盛圖景,如今的信用卡變得蕭索、落寞。

當時代紅利消退,就算是頭部金融機構也難獨善其身。從信用卡業務的標杆——招商銀行的「答卷」中可見一斑。

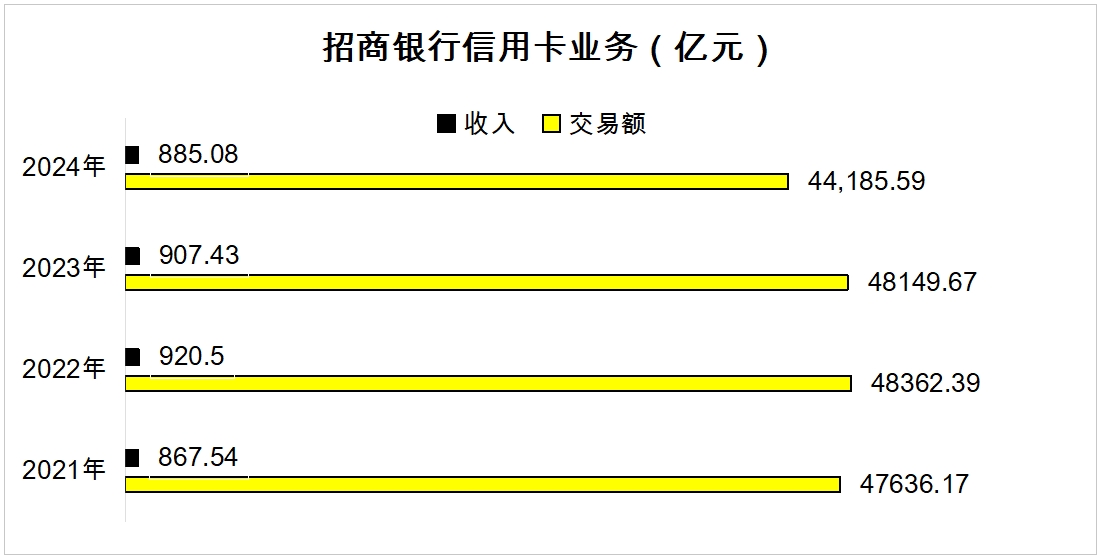

財報顯示,2024年,招商銀行實現信用卡交易額44,185.59億元,按年下降8.23%;實現信用卡業務收入885.08億元,按年下降2.46%。

信用卡收入中,利息收入643.56億元,按年增長1.32%;非利息收入241.52億元,按年減少11.30%。

回踩時間軸,招商銀行信用卡業務的演進和行業軌跡基本一致:2021年前上行加速,2022年起掉頭向下。

2022年—2024年,招商銀行信用卡業務的交易額分別為48149.67億元、48149.67億元、44185.59億元,收入分別為920.5億元、907.43億元、885.08億元,三年交易額減少近4000億元,收入縮水35億元。

數據來源:招商銀行財報

信用卡業務的不振,也在一定程度上影響了招商銀行的整體業績。2023年、2024年,其營收連續兩年下滑,分別為3391億元、3375億元,歸屬淨利潤雖然還在增長,但增速已大幅放緩,分別為6.22%、1.22%。

「前信用卡之王」廣發銀行的情況似乎更顯窘迫。

據柒財經了解,該行向來以推廣強勢、髮卡量大著稱,但近年來信用卡業務陷入「瓶頸」。

2024年,廣發銀行遭遇近17年來首次營收、淨利潤 「雙降」:營收692.37億元,按年減少0.63%,淨利潤152.84億元,按年減少4.58%。

抽絲剝繭,佔據營收半壁江山的信用卡業務是拖累業績表現的主因。去年廣發銀行的個人銀行及信用卡業務營收為313.5億元,按年大降16.3%。

客訴問題也在不景氣的環境中集中爆發。2024年,廣發銀行共接收監管轉辦的投訴共計15531件,其中86.4%為信用卡相關,包括「強制年費」「產品權益變更不透明」「服務響應不及時」等。

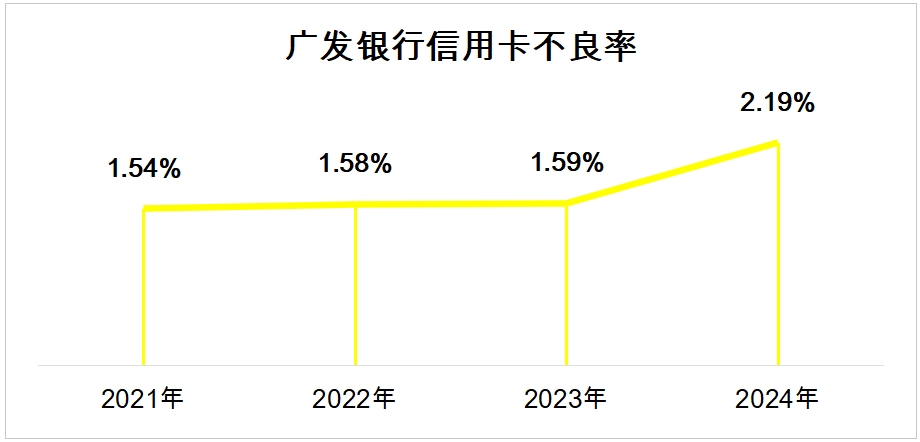

更令銀行頭疼的是,下行周期,由於缺乏規模稀釋,往往會加快信用卡風險釋放和外溢的速度。廣發銀行就是例子,2024年該行信用卡不良率陡然抬升至2.19%,比2023年增加0.6個百分點,在股份行賽道「遙遙領先」。

數據來源:廣發銀行財報

不少業務人士認為,信用卡實際上已進入衰退期,銀行面臨的挑戰很大。

03銀行不「躺平」

過去數年,國內有效信貸需求不足,LPR(貸款市場報價利率)持續下調,政策強調支持實體經濟、減費讓利等因素,讓一貫「躺賺」的銀行過起了「苦日子」、「緊日子」。

所以,即便信用卡業務已進入存量博弈階段,銀行也不敢放棄,而是多途徑、多舉措展開「自救」。

一方面,改變過往粗放式運營模式,精細化分層,聚焦客戶實際場景需求。

比如,交通銀行信用卡創新的「拼團」玩法,精準定位商旅人群,在航旅場景中得到靈活運用。

活動期間,新客戶提交辦卡申請即視為開團,開團後的72小時內邀請1位新客戶辦理交通銀行東航信用卡並提交辦卡申請,即視為拼團成功。拼團成功後,雙方各自消費達標,可分別獲得3000「東方萬里行」里程積分。東航白金卡的新客戶,達標後最高還可獲得18000「東方萬里行」里程積分。

「信用卡+拼團+出行場景」的組合,不僅強化信用卡產品的使用頻次,也在高淨值人群中建立了產品粘性,進一步擴大了在航旅場景中的品牌影響力。

再如,春節期間,乘着電影《哪吒之魔童鬧海》的高熱度,中信銀行推出IP主題卡——「中信銀行顏傳奇英傑系列哪吒銀聯白金卡」,消費達標可享有線上、線下觀影優惠,吸引年輕客群對品牌的關注,提升在z世代心中的品牌認知度。

圖源:中信信用卡官微

另一方面,人工智能技術的日新月異,讓銀行想到「歪招兒」,即通過科技革新傳統的「廣撒網」電銷手段。大家都與時俱進地爭着上線效率更高、成本更低、使用更便捷的AI外呼技術,以加大獲客力度、拓客成效。

柒財經注意到,6月25日,華夏銀行在官網貼出了一張AI外呼運營項目供應商徵集公告。

公告要求,協助採購人進行AI外呼營銷策略制定。針對不同客群的特徵、需求及行為模式,運用大數據分析與市場研究手段,定製差異化、個性化的營銷策略。

圖源:華夏銀行官網

中國銀行先知先行,旗下安徽分行已公布「AI遠程銀行(雲維)外呼運營外包服務項目」的評標結果,中標單位為科大訊飛。

但不容忽視的是,AI外呼技術的快速普及正加劇對消費者權益的侵害,越來越多的「胡先生」正感到煩不勝煩。今年「3・15」晚會就曝光了金融行業利用AI外呼機器人對用戶電話騷擾的現象。

對銀行來說,如何平衡信用卡業務的利益與用戶體驗,還有很多功課要做。