(轉自:EB金工)

因子表現跟蹤

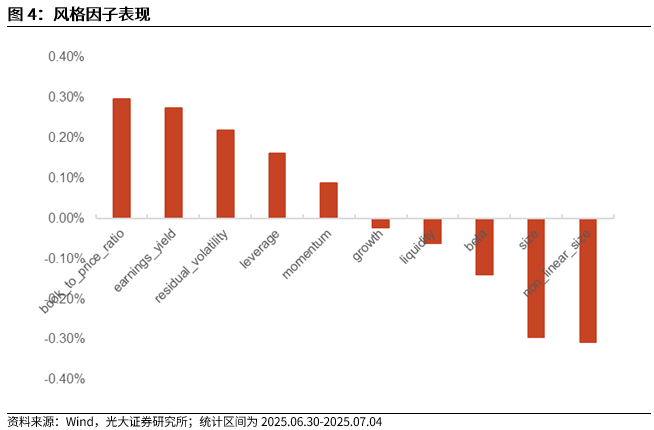

大類因子表現來看,本周(2025.06.30-2025.07.04,下同)BP因子和盈利因子獲得正收益(0.30%和0.27%);非線性市值因子和規模因子取得明顯負收益(-0.31%和-0.29%),市場小市值風格明顯。

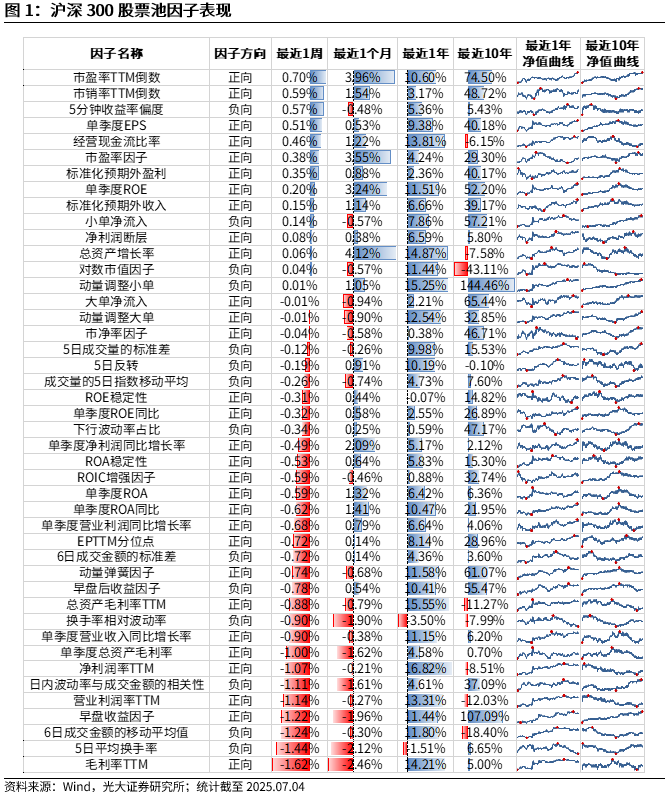

單因子表現來看,滬深300股票池中,本周表現較好的因子有市盈率TTM倒數(0.70%)、市銷率TTM倒數(0.59%)、5分鐘收益率偏度(0.57%),表現較差的因子有6日成交金額的移動平均值(-1.24%)、5日平均換手率(-1.44%)、毛利率TTM(-1.62%)。

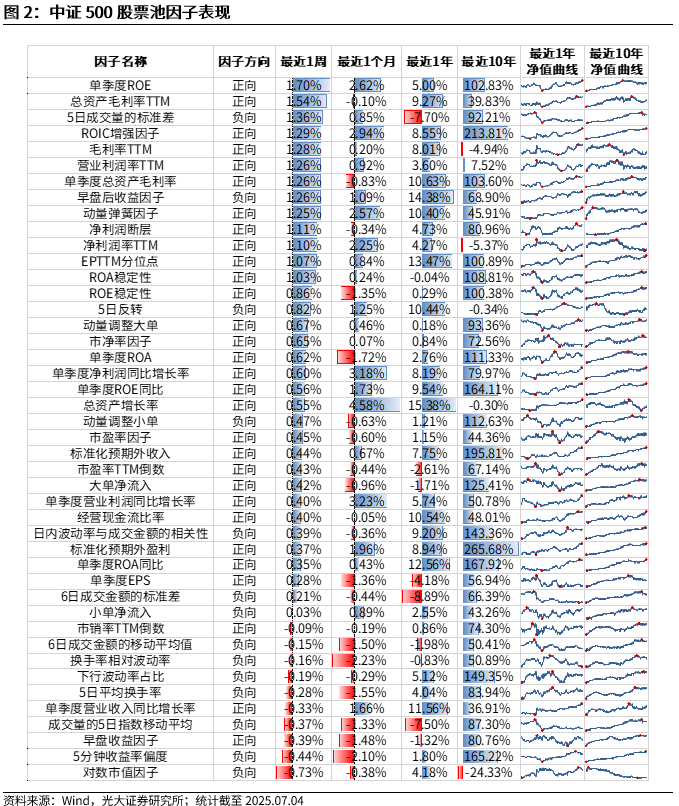

中證500股票池中,本周表現較好的因子有單季度ROE(1.70%)、總資產毛利率TTM(1.54%)、5日成交量的標準差(1.36%),表現較差的因子有早盤收益因子(-0.39%)、5分鐘收益率偏度(-0.44%)、對數市值因子(-0.73%)。

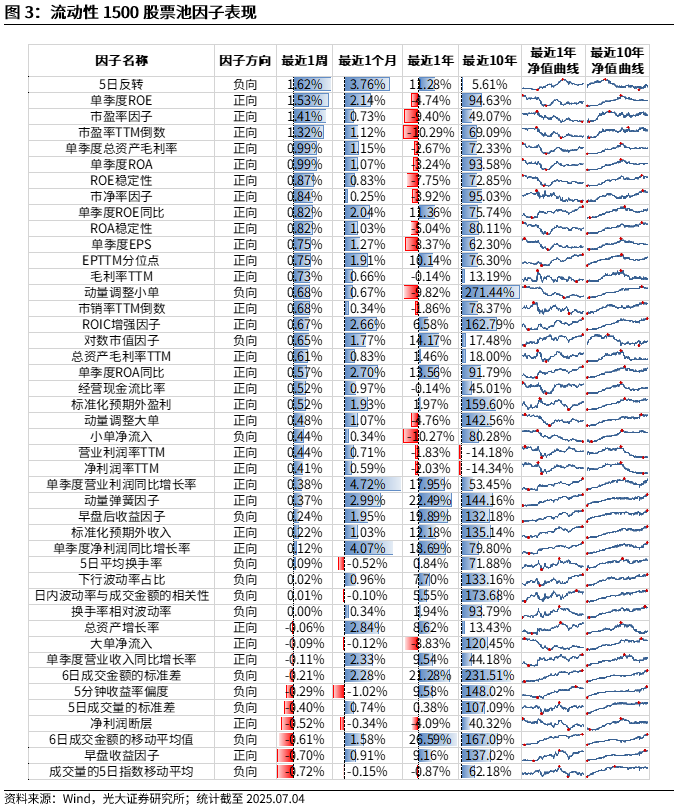

流動性1500股票池中,本周表現較好的因子有5日反轉(1.62%)、單季度ROE(1.53%)、市盈率因子(1.41%),表現較差的因子有6日成交金額的移動平均值(-0.61%)、早盤收益因子(-0.70%)、成交量的5日指數移動平均(-0.72%)。

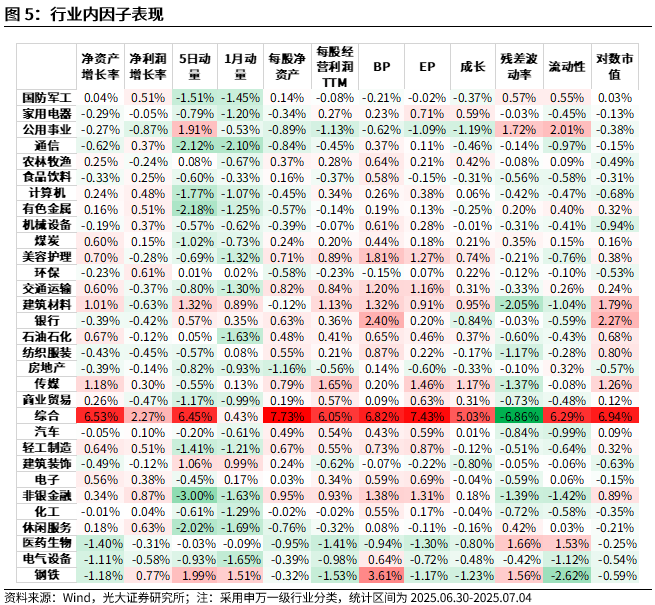

因子行業內表現,本周,淨資產增長率因子在綜合行業正收益明顯,淨利潤增長率因子在綜合行業表現較好。每股淨資產因子和每股經營利潤TTM因子在綜合行業表現較好。5日動量因子在綜合、鋼鐵、公用事業行業動量效應明顯,在非銀金融、有色金屬、通信行業反轉效應明顯;1月動量因子在鋼鐵行業動量效應明顯,在通信行業反轉效應顯著。估值類因子中,BP因子在綜合、鋼鐵、銀行行業表現較好;EP因子在綜合、傳媒、非銀金融行業表現較好。對數市值因子在綜合、銀行、建築材料行業表現較好;殘差波動率因子在公用事業、醫藥生物、鋼鐵行業表現較好,流動性因子在綜合、公用事業、醫藥生物行業正收益明顯。

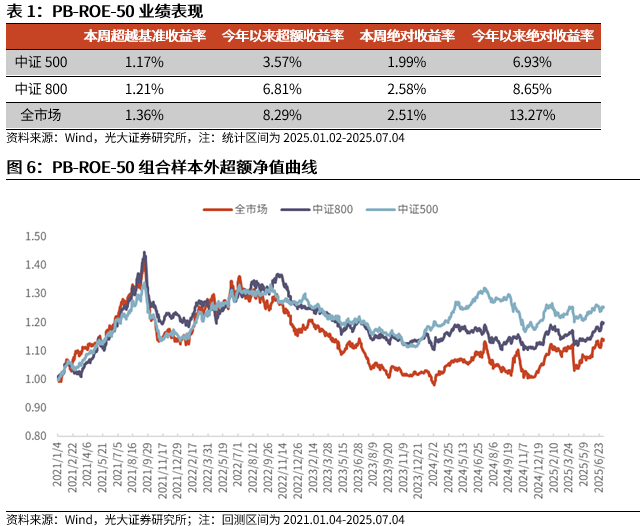

PB-ROE-50組合跟蹤

本周PB-ROE-50組合在各股票池中獲得超額收益。中證500股票池中獲得超額收益1.17%,中證800股票池中獲得超額收益1.21%,全市場股票池中獲得超額收益1.36%。

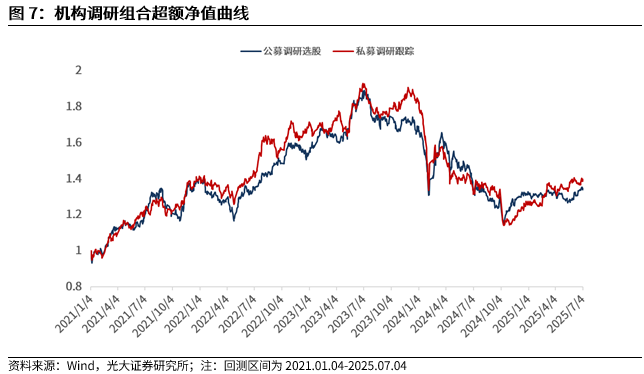

機構調研組合跟蹤

本周公募調研選股策略和私募調研跟蹤策略獲取正超額收益。公募調研選股策略相對中證800獲得超額收益0.02%,私募調研跟蹤策略相對中證800獲得超額收益0.25%。

大宗交易組合跟蹤

本周大宗交易組合相對中證全指超額收益回撤,大宗交易組合相對中證全指獲得超額收益-0.24%。

定向增發組合跟蹤

本周定向增發組合相對中證全指超額收益回撤,定向增發組合相對中證全指獲得超額收益-0.69%。

單因子表現

下圖展示了本周因子在滬深300、中證500和流動性1500股票池中的表現,收益為剔除行業與市值影響後多頭組合相對於基準指數的超額收益。

滬深300股票池中,本周(2025.06.30-2025.07.04,下同)表現較好的因子有市盈率TTM倒數(0.70%)、市銷率TTM倒數(0.59%)、5分鐘收益率偏度(0.57%),表現較差的因子有6日成交金額的移動平均值(-1.24%)、5日平均換手率(-1.44%)、毛利率TTM(-1.62%)。

中證500股票池中,本周表現較好的因子有單季度ROE(1.70%)、總資產毛利率TTM(1.54%)、5日成交量的標準差(1.36%),表現較差的因子有早盤收益因子(-0.39%)、5分鐘收益率偏度(-0.44%)、對數市值因子(-0.73%)。

流動性1500股票池中,本周表現較好的因子有5日反轉(1.62%)、單季度ROE(1.53%)、市盈率因子(1.41%),表現較差的因子有6日成交金額的移動平均值(-0.61%)、早盤收益因子(-0.70%)、成交量的5日指數移動平均(-0.72%)。

大類因子表現

本周全市場股票池中,BP因子和盈利因子獲得正收益(0.30%和0.27%);非線性市值因子和規模因子取得明顯負收益(-0.31%和-0.29%),市場小市值風格明顯。

行業內因子表現

本周,淨資產增長率因子在綜合行業正收益明顯,淨利潤增長率因子在綜合行業表現較好。每股淨資產因子和每股經營利潤TTM因子在綜合行業表現較好。5日動量因子在綜合、鋼鐵、公用事業行業動量效應明顯,在非銀金融、有色金屬、通信行業反轉效應明顯;1月動量因子在鋼鐵行業動量效應明顯,在通信行業反轉效應顯著。估值類因子中,BP因子在綜合、鋼鐵、銀行行業表現較好;EP因子在綜合、傳媒、非銀金融行業表現較好。對數市值因子在綜合、銀行、建築材料行業表現較好;殘差波動率因子在公用事業、醫藥生物、鋼鐵行業表現較好,流動性因子在綜合、公用事業、醫藥生物行業正收益明顯。

PB-ROE-50組合表現

本周PB-ROE-50組合在各股票池中獲得超額收益。中證500股票池中獲得超額收益1.17%,中證800股票池中獲得超額收益1.21%,全市場股票池中獲得超額收益1.36%。

機構調研跟蹤

本周公募調研選股策略和私募調研跟蹤策略獲取正超額收益。公募調研選股策略相對中證800獲得超額收益0.02%,私募調研跟蹤策略相對中證800獲得超額收益0.25%。

大宗交易組合跟蹤

大宗交易近年來持續火熱,發生大宗交易的股票在市場中的數量佔比較高,大宗交易由於其保護隱私的特性,買賣雙方進行大宗交易的細節不得而知。但是,我們可以通過統計分析,探究其背後蘊含的信息。

經過測算,「大宗交易成交金額比率」越高、「6 日成交金額波動率」越低的股票,其後續表現更佳。因此,我們根據「高成交、低波動」原則,通過月頻調倉方式構造大宗交易組合。(組合構造詳情見2023年8月5日報告《提煉大宗交易背後蘊含的超額信息——量化選股系列報告之十一》)

本周大宗交易組合相對中證全指超額收益回撤,大宗交易組合相對中證全指獲得超額收益-0.24%。

定向增發組合跟蹤

2023年8月,再孖展政策自2020年寬鬆後,再次收緊。定增市場當前的現狀也引發衆多投資者關注,定向增發事件效應是否還能有效?涉及定向增發股票是否還具備投資價值?帶着這些疑問,我們對定向增發的事件效應進行了細緻的分析。

我們以股東大會公告日為時間節點,綜合考慮市值因素、調倉周期以及對倉位的控制,我們構造了定向增發事件驅動選股組合。(組合構造詳情見2023年11月26日報告《多角度解析定向增發中的投資機會——量化選股系列報告之十二》)

本周定向增發組合相對中證全指超額收益回撤,定向增發組合相對中證全指獲得超額收益-0.69%。

風險提示:報告結果均基於歷史數據,歷史數據存在不被重複驗證的可能。