儘管特朗普攪動全球市場,這個自管養老金賬戶還是迎來了十年來的第三好成績。通過多年的選股與資產多元配置,成功擊敗了行業基準。

結束2025財年,劃下句點的那一刻令人鬆了口氣——這一年,充斥着關稅恐慌,帶來了自2020年新冠疫情以來最劇烈的股市震盪。

美國總統唐納德·特朗普那種不可預測、常常不合邏輯的行為讓投資變得更為棘手,但也為靈活出擊的投資者創造了機會。

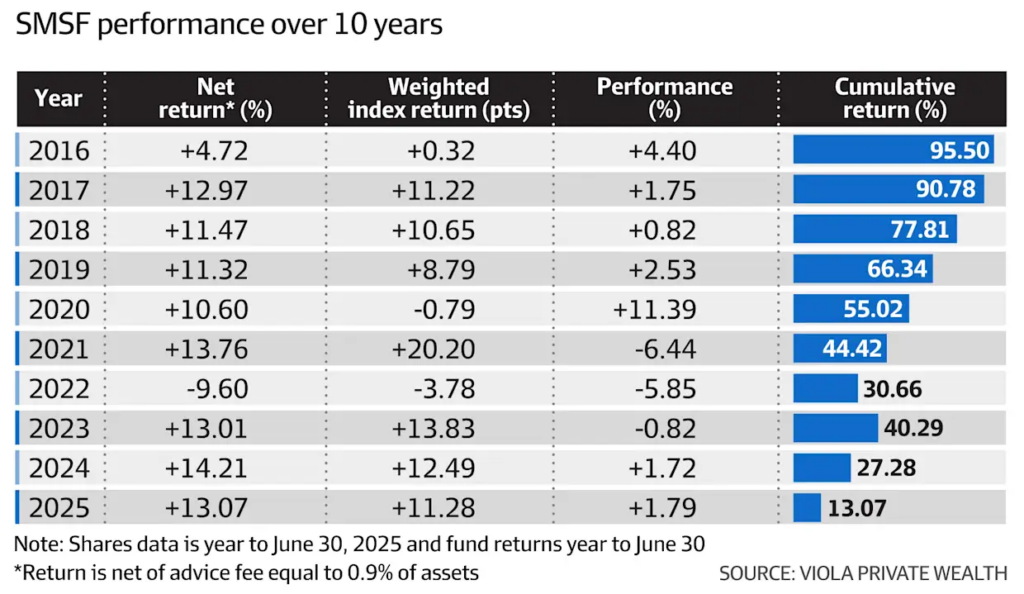

我就抓住了這些機會。在標普/澳證200指數下跌15%的背景下,我的自管養老金賬戶(原名「Chook Super Fund」)依然實現了13%的淨回報率。自14年前成立以來,該賬戶年均回報率達到10.65%。

與之對比,兩個行業退休金基準——Media Super和AustralianSuper——2025財年分別錄得9.9%和9.52%的回報,過去14年年均回報率則為7.9%和8.5%。

澳股投資回報打敗大盤,且沒持有CBA

我在澳大利亞股票投資上獲得了18.5%的回報,大幅跑贏標普/澳證200指數(全年漲幅12%),而且整個過程中一股CBA(聯邦銀行)都沒買。

在財務顧問Charlie Viola(現任Viola Private Wealth負責人)的建議下,我將基金資產多元化,不再過度依賴波動較大的上市股票,顯著增加了商業地產、信貸基金、私募股權、基礎設施與固定收益等「另類資產」的配置比例。

目前,該類「另類資產」佔基金總資產的36%,其中直接持有的不動產表現尤為亮眼——資產升值14% + 年租金回報4%。

但基金的增長主力仍是本地與全球股市投資,佔比達63%,這與多數「平衡型」養老金配置比例接近。

投資決策自由,是自管養老金的最大優勢

我認為,自管養老金(SMSF)與行業養老金最大的區別在於:

- 對資產選擇的主動參與程度;

- 對股票的挑選權;

- 以及更方便地獲取財務建議、規劃退休。

就在特朗普於白宮玫瑰園宣佈「解放日」關稅政策前一周,我們基金的受託人們果斷行動,大量變現美國資產,不僅是為了規避風險,更是為了把握隨之而來的市場恐慌與抄底機會。

這是一次重大戰略調整,因為我們基金有80%的股票與基金已持有10年以上。

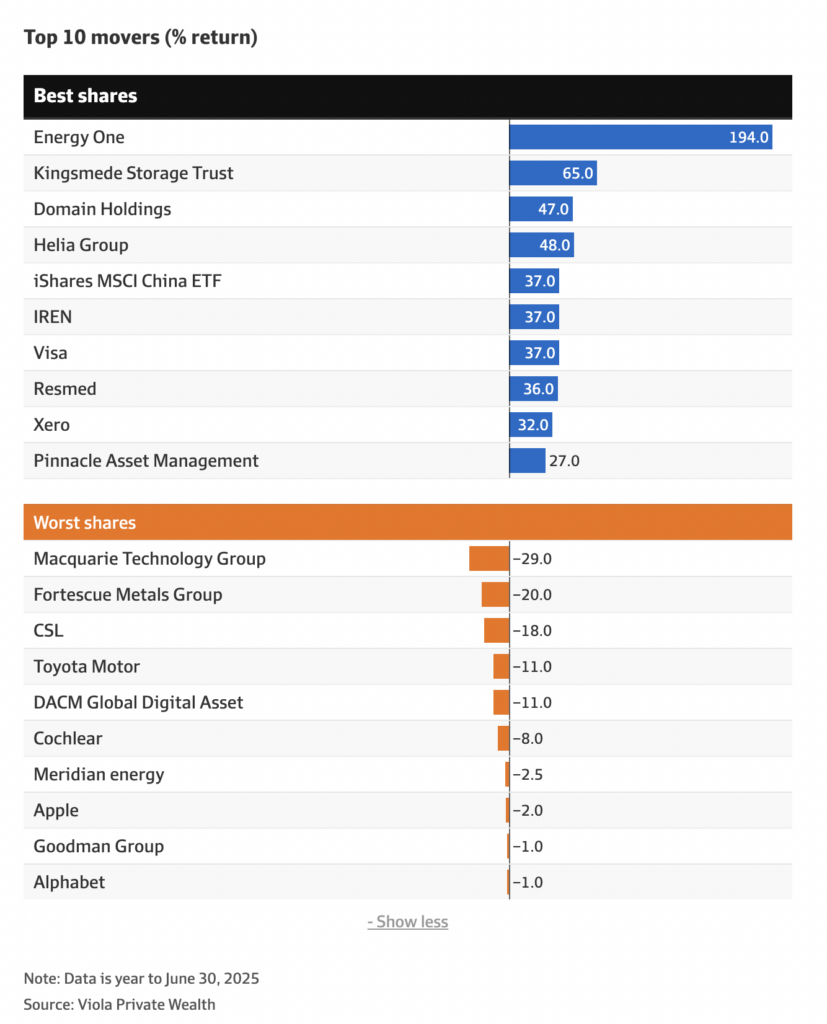

我們賣出了約一半的微軟與蘋果股票,削減了Loftus Peak全球顛覆基金的三分之一持倉,清倉了Visa與聯合太平洋鐵路公司股票。

表現亮眼的Loftus Peak與換股操作

雖然減倉,Loftus Peak仍是基金第四大持倉,2025年回報率為21.67%。自2016年買入以來,該基金年均回報達21.5%。

藉着「特朗普狂潮」,我也清理了表現不佳的投資:

這些減持後騰出的資金,被配置到了四隻澳股與兩隻國際股票上,兼顧高派息與高成長潛力。

新買入的優質股票

澳洲股票方面:

- Helia Group(抵押貸款保險公司):買入時股息率高達17%,目前已上漲20%。儘管失去聯邦銀行與ING的合作,但其存量業務和低資本要求仍可支撐預期12%的股息率。

- Telstra:CEO Vicki Brady大力推行AI戰略,同時任命微軟澳洲前CEO Steve Worrall領導基礎設施業務,極具看點。

- Pinnacle Investment Management:持有Hyperion、Coolabah等九家子公司,覆蓋股票、債券與私募信貸。年內CEO減持未影響股價,其股票已上漲32.5%。

國際股票方面:

- Nu Holdings(Nubank母公司,全球最大數字銀行,來自巴西);

- VNET Group(中國數據中心運營商,在納斯達克以ADR交易)。

表現最好的股票是Energy One(能源市場軟件供應商),漲幅達195%,因其有望受益於能源轉型。

此外,我們還在2024年6月30日盈利平倉了比特幣礦企IREN(原名Iris Energy),將資金轉投至Strategy公司(原MicroStrategy,全球最大比特幣持有者)。

對澳洲養老金制度的一點悲哀

最後,必須指出澳洲養老金制度的一個令人遺憾的事實:

在全國1290萬養老金賬戶中,僅有10%曾接受過財務建議。但無論是年輕人需要長期增值,還是年長者從「積累期」過渡到「養老金提取期」,財務建議都至關重要。

更令人震驚的是,據2024年Class基準報告:

- 半數65歲及以上的退休人員並未將養老金轉入免稅的「領取階段」賬戶,而是繼續放在需繳稅的「積累階段」,錯失了免稅收益!

許多人認為財務建議太貴(通常在$2500~$5500之間),但相比其帶來的收益,這些成本其實極小。

儘管也有低成本數字平台,例如Otivo,每年僅收$165,但目前只服務了1.1萬人。

而根據去年由澳洲養老基金協會發布的研究,有超過半數澳洲成年人(尤其是60%以上的老年人)從未為退休做過任何諮詢或準備。

美國國家經濟研究局(NBER)也指出:金融素養低的人羣,反而最需要建議,但也最難意識到自己需要建議。