(轉自:合肥市投資基金協會)

01 產業鏈全景圖

02 深海的概念

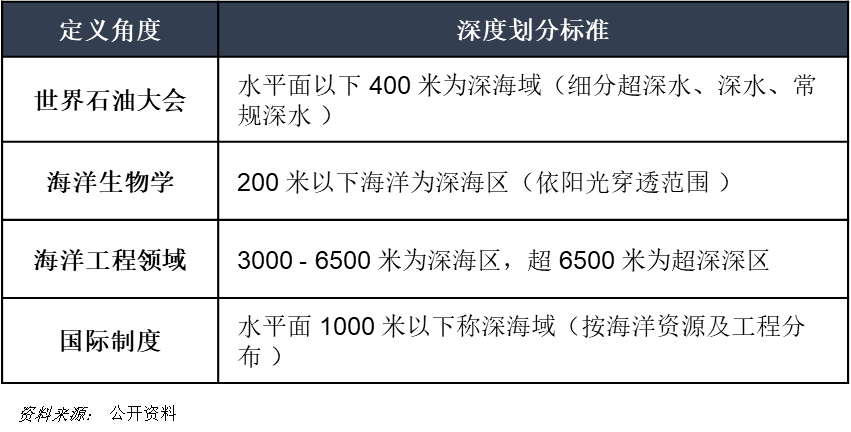

深海有多深? 基於不同角度的定義有所不同。

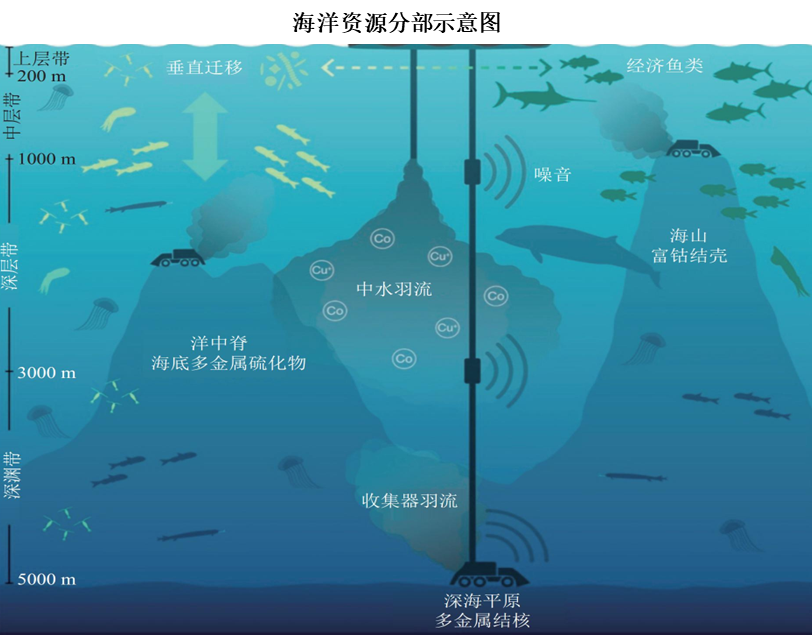

海底有什麼呢?1)生物資源:深海層、深淵層有深海魚、深淵魚、棘皮動物,熱泉邊還有特殊生物羣落。2)油氣礦產:礦產含富鈷結殼等,鎳、鈷等儲量大;可燃冰遠景資源量 800 億噸油當量;海洋石油佔全球 34%,已探明約 380 億噸 。

03 上游產業鏈

03-1、資源獲取與基礎材料

想知道海洋藏多少寶貝?中國海油稱,2025 年我國加大南海油氣開發,原油產量達 6800 萬噸、天然氣超 290 億立方米 。南海石油佔國內油氣 1/3,70% 儲量在深海。

全球層面,新發現油氣超半在深海,可採資源佔全球超 15% 。2024 年海洋油氣勘探投資預計 2096 億美元,連漲 4 年、增速 11% ,是全球新增探明儲量(不含陸上非常規)主力,佔比約 80% 。

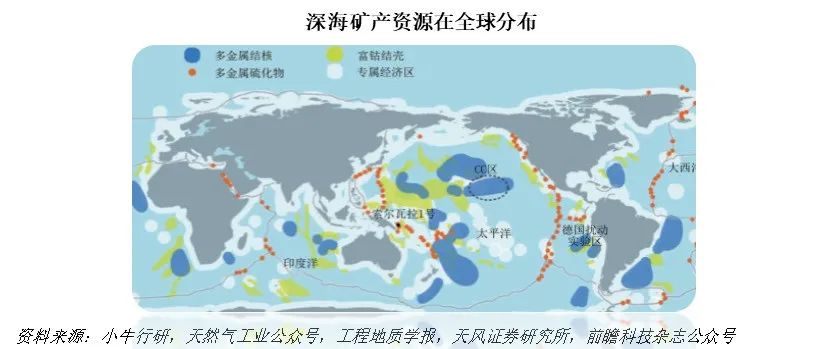

海底礦產裏,多金屬結核等具商業開採前景 。中國金屬礦業經濟研究院數據,海底錳、鈷等金屬儲量是陸地數百至上萬倍;科爾尼稱關鍵礦物儲量價值 8 - 16 萬億美元 。美國地質調查局預計,2065 年 35% - 65% 關鍵金屬來自深海底 。

03-2、原材料-高性能防護塗料

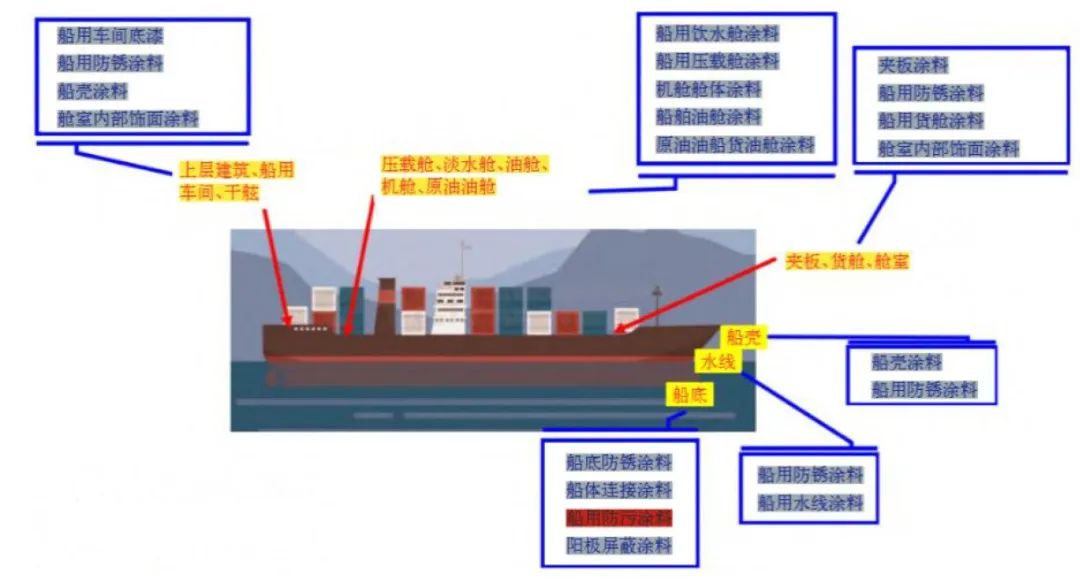

拿一艘遠洋輪船來說,它的構造就像一棟複雜的 「海上大樓」—— 船底、水線、船殼相當於 「地基和外牆」,貨艙、油艙這些是 「不同功能的房間」,機艙像 「動力心臟」,上層建築則類似 「頂層控制室」。

給它刷的塗料門道不少,有防生鏽的船底防鏽塗料、通用的船用防鏽塗料、能阻止海洋生物附着的防污塗料,還有保護金屬電極的陽極屏蔽塗料。其中,船用防污塗料就像 「特效防護層」,在所有船舶塗料裏佔比最大、利潤最高,技術也最複雜,是妥妥的關鍵角色。

船舶塗料產品分類:

從市場來看,全球船舶塗料這塊 「蛋糕」 價值 40 多億美元,2023 年我國市場規模近 100 億元。不過目前佐敦、海虹老人等外資品牌佔了超 80% 的份額,國產塗料的替代空間還很大。

03-3、原材料-碳纖維複合材料

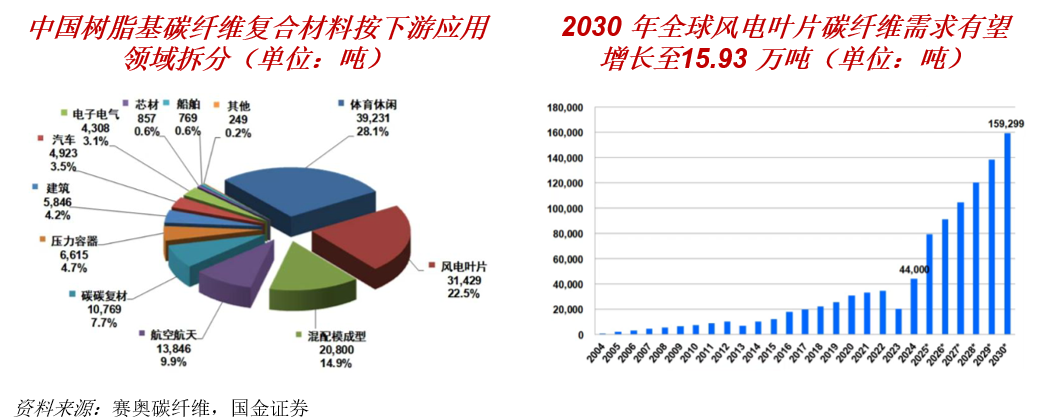

海上風電葉片越大,越需要輕量化且強韌的材料,碳纖維因此需求上漲。2024 年中國碳纖維複合材料總需求 13.96 萬噸,風電葉片用了 3.14 萬噸;全球風電葉片碳纖維需求 4.4 萬噸。隨着國內風電企業批量使用,2030 年全球需求將達 15.93 萬噸,年均增速 23.9%。

此前中復神鷹在風電領域供貨少,因產能不足且風電對成本敏感。2023 年下半年起其加快佈局,西寧工廠降本提效後,風電用碳纖維銷量有望持續增長。

03-4、原材料-海風灌漿料

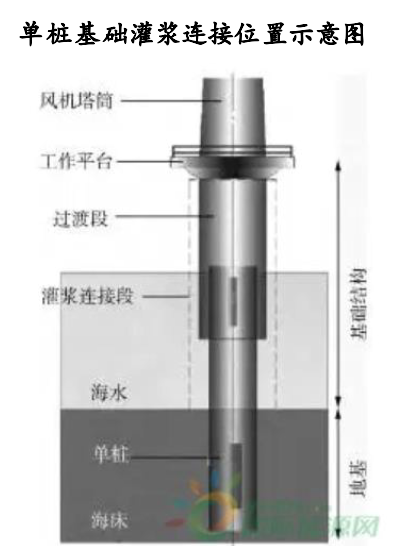

套筒灌漿是海風施工關鍵環節。海上風機水下支撐柱靠這一工藝固定,像 「水下地基」 般撐住葉片轉動、穩固海床,所用風電灌漿料是加了高性能聚合物的水泥基材料,類似特製 「水下黏合劑」。

國內風電灌漿料主流供應商為丹麥 Densit、被瑞士西卡收購的德國 BASF,國內主要有蘇博特和中交港灣。蘇博特技術紮實,其產品已應用於多個海上風電場項目,累計完成 50 多台風機基礎灌漿,實現國內海上風電工程風機基礎灌漿料首次大規模應用。

04 中游產業鏈

04-1、深海潛水器

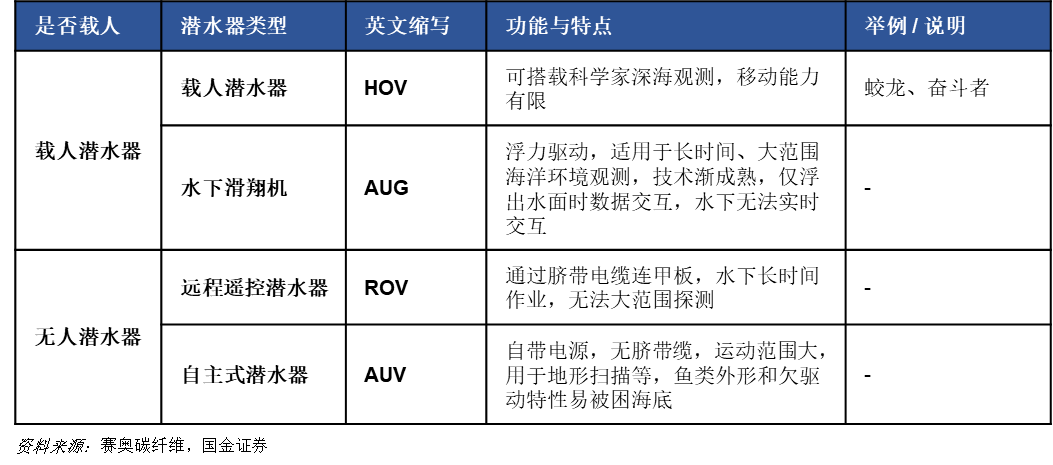

潛水器就是深海里的 「多功能作業車」,能在水下觀察、勘探、開發資源,還能打撈、救生,甚至能當潛水員的水下工作基地,是深海探測和開發的關鍵工具。

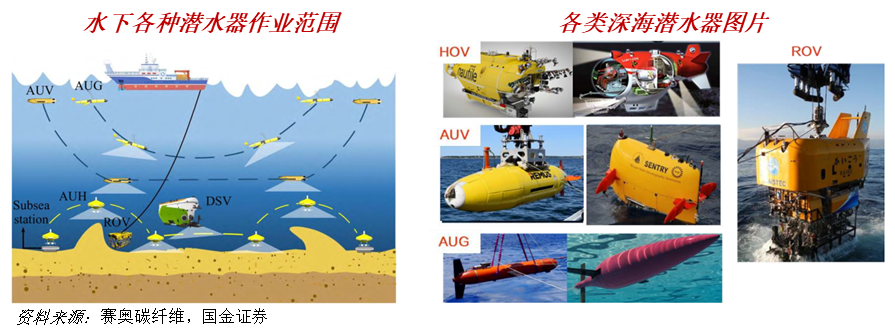

按作業方式分,潛水器主要有兩類:載人潛水器(HOV)和無人潛水器(UUV)。無人潛水器裏,遠程遙控潛水器(ROV)和自主式潛水器(AUV)是常見類型。就像自主式潛水器不斷升級,隨着長航程、長航時的 AUV 發展,又衍生出了水下自主滑翔機(AUG)。

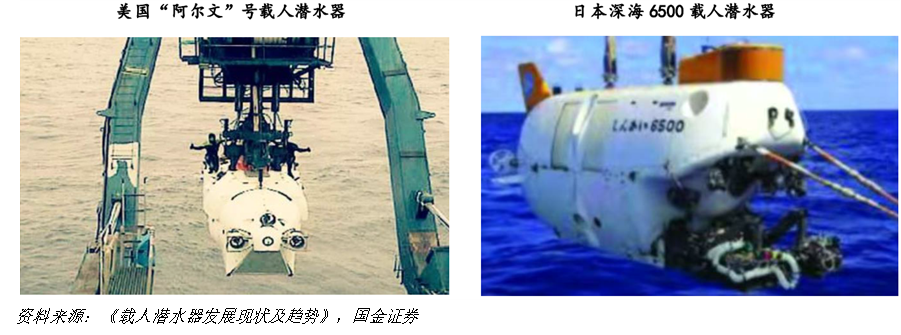

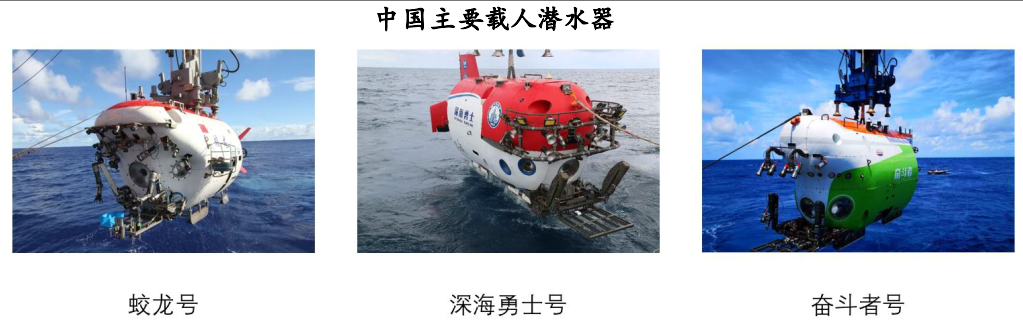

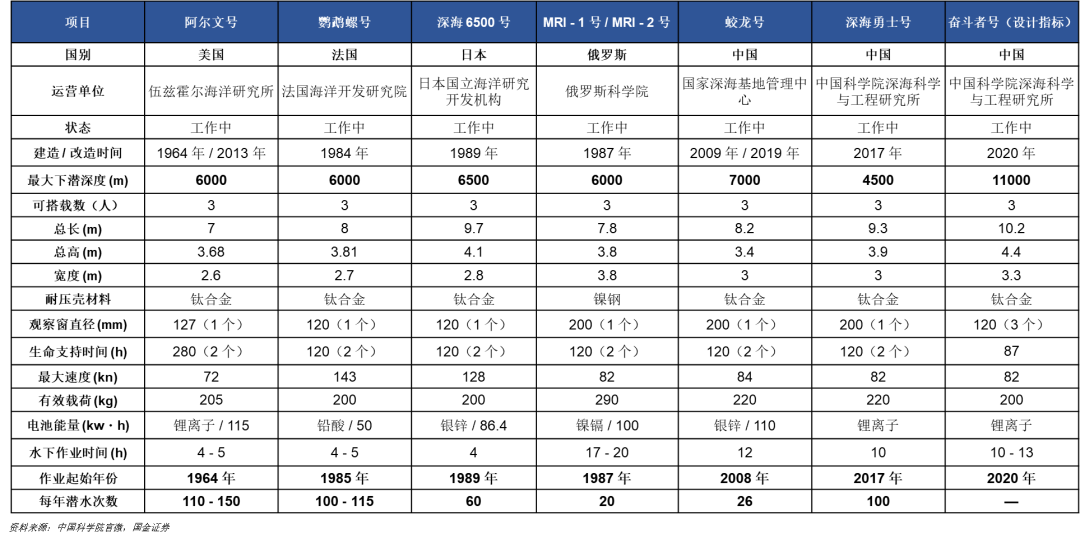

(1)載人潛水器(HOV)

國外在載人潛水器領域起步早,技術已經很成熟。中國雖然出發晚,但追得快,現在技術衝到了世界前列,擠進了深海科考的第一梯隊。

看國外知名載人潛水器的技術參數,我國的蛟龍號、深海勇士號、奮鬥者號都達到了世界先進水平,這也印證了我國確實站在了深海科考的第一梯隊裏。

(2)無人潛水器(UUV)

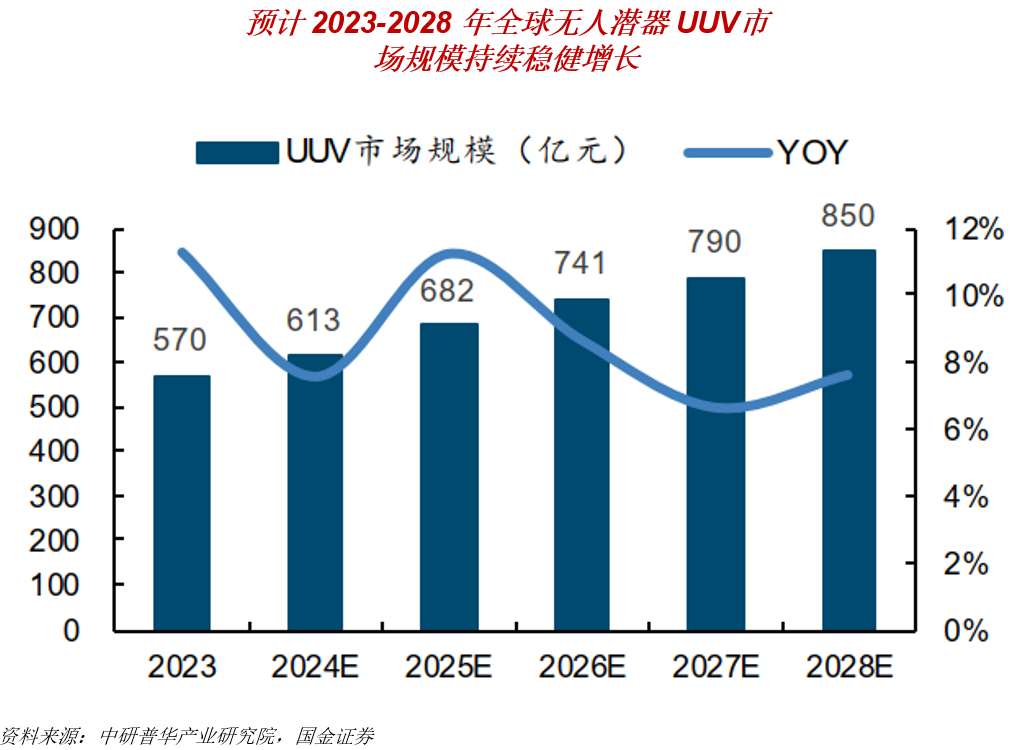

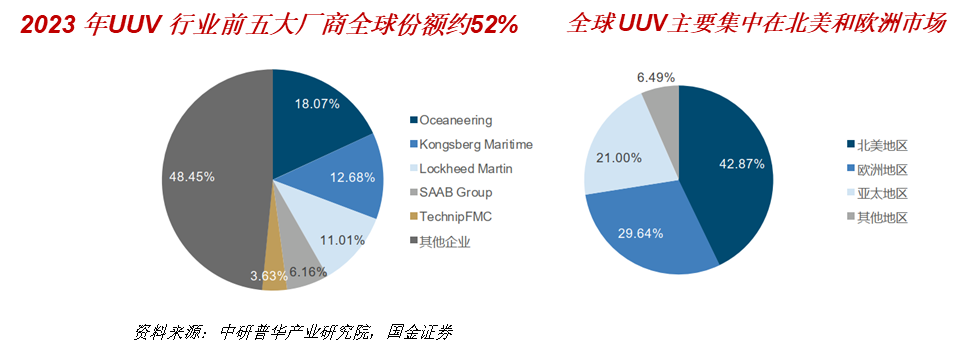

全球無人潛水器(UUV)市場穩步擴大,2023 年規模 570 億元,預計 2028 年達 850 億元,年均增速 8.32%。中國市場增長迅猛,2021 年水下機器人市場 87.4 億元,2022 年 110.2 億元(按年增 26.1%),2023 年 140 億元。政策利好下,國內的UUV未來有望持續高增。

行業競爭集中,北美、歐洲為主要市場。全球海上能源無人潛水器前五廠商佔比約 52%,Oceaneering(18.07%)、Kongsberg Maritime(12.68%)領先。2023 年北美市場佔 42.87%,歐洲佔 29.64%。

從產品類型看,2023 年海上能源無人潛水器裏,遙控無人潛水器(ROV)是 「主力軍」,佔比 61.33%,自主無人潛水器(AUV)佔 38.67%。

水下作業型 ROV 能應對多樣作業需求,是水下機器人裏的主流。1960 年代它最初用於軍事和科研,到 70-80 年代,因為油氣開發向深海推進,ROV 在深海作業裏變得越來越重要。現在的 ROV 技術成熟,能完成更復雜的水下任務,在海洋工程裏,是深海資源勘探、海底設施維護的關鍵工具,尤其在深海油氣開發、海底管線檢測等方面少不了它。

ROV 系統類似 「分體式設備」,分水面和水下兩個主要部分。水面部分有布放回收裝置和集控操作台,好比 「地面控制台」;水下部分包括 ROV 本體和中繼器,本體由浮力材料、動力推進等系統組成,中繼器則能隔離母船運動對 ROV 的拖拽。水面和水下通過電纜光纜連接,用來傳遞控制指令、探測圖像等信息。

現在,我國已經握有大深度遙控無人潛水器(ROV)的關鍵技術,自己能設計、製造,還能熟練應用。像海龍號、海馬號這些深海 ROV,還有 「北極」、海鬥一號(最深能潛 10907 米)這類自主遙控潛水器(ARV),都是國家自己搞出來的。這些裝備輕則幾十千克,重則好幾噸,能下潛到海洋任何深度,有些性能已經站上世界先進水平。

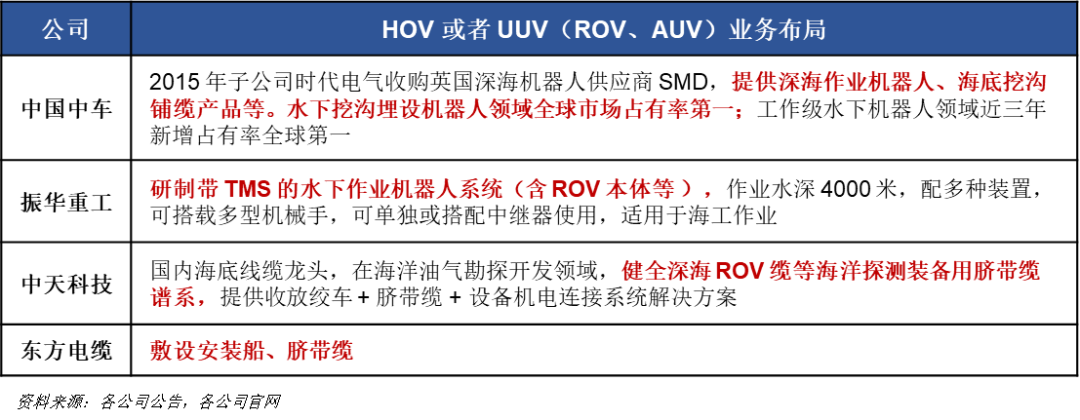

國內上市公司裏,不少都在海底作業裝備領域發力。具體如下表:

04-2、海洋工程裝備

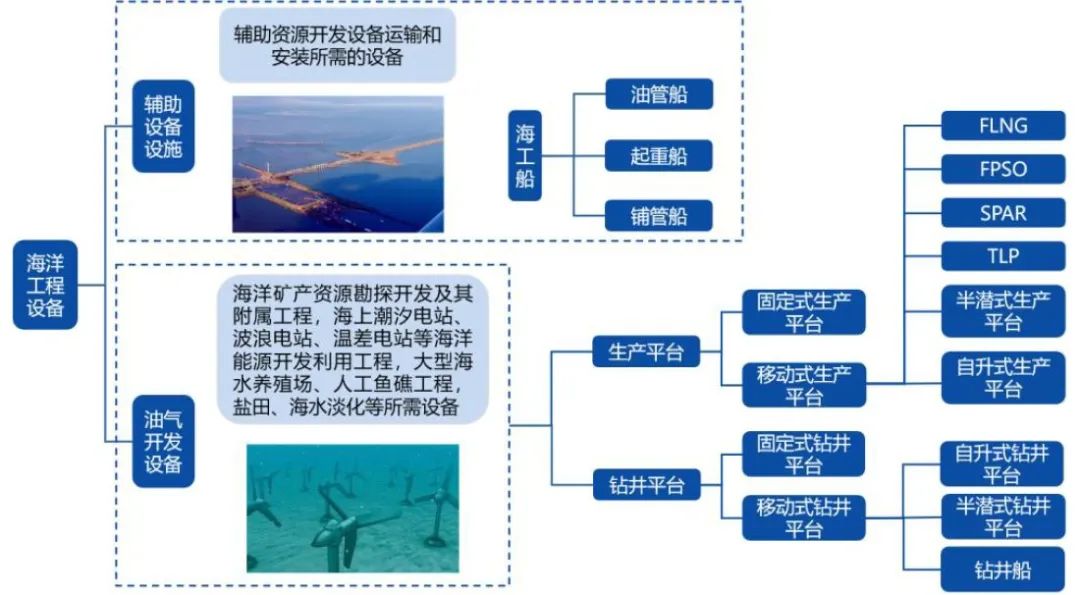

海工裝備,就是人類在海洋開發、利用和保護時用的 「工具套裝」,主要包括油氣開發平台、海洋工程作業船和配套設施。油氣開發平台裏,鑽井平台像 「海上鑽井機」,FPSO 是 「浮式油氣加工廠兼倉庫」,FLNG 則是 「浮式天然氣液化站」;海洋工程作業船就像各種 「海上工程車」,有起重船、鋪管船等;配套設施裏的錨鏈、繫泊鏈,好比 「固定繩索」,把裝備穩穩拴在海上。

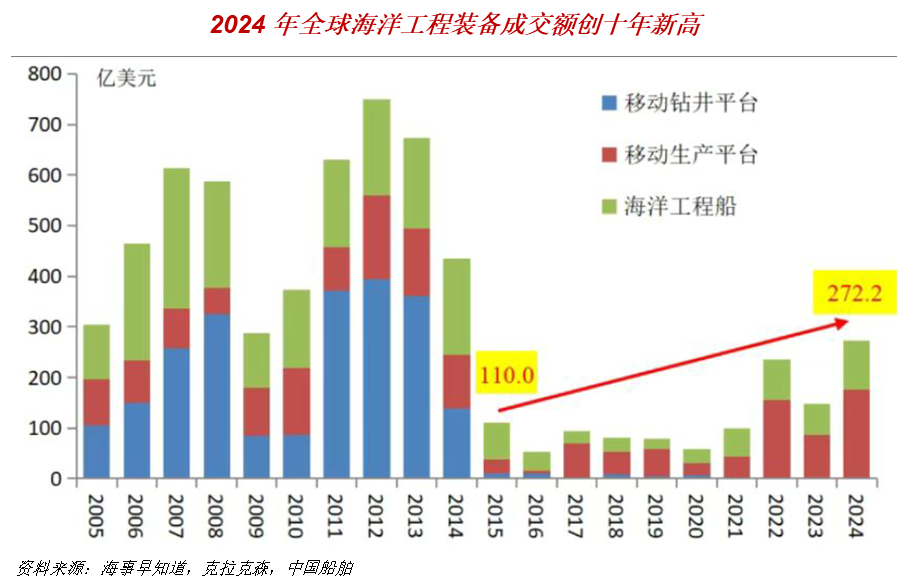

2024 年海工裝備訂單火了,金額創十年新高,達 272.2 億美元,按年漲 85.1%,共成交 215 艘 / 座。裝備價格也超 2014 年峯值,因為船廠忙着造普通船,接海工訂單的意願低,產能有限反而撐起了價格。比如超深水鑽井船估價 7 億美元,惡劣海況半潛式鑽井平台 7.5 億美元,按年分別漲 12% 和 15.4%。

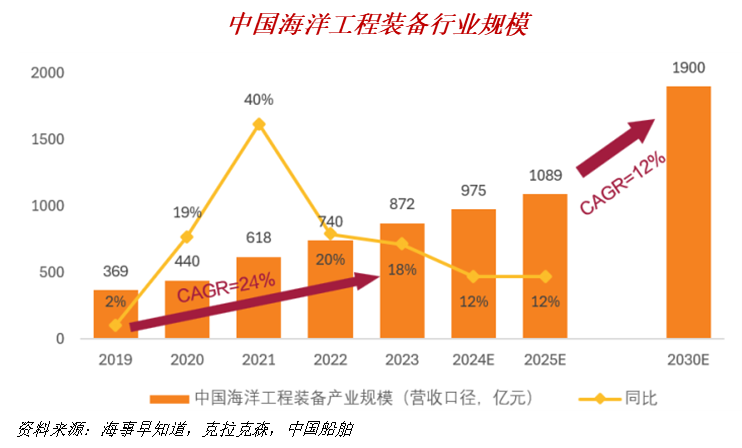

我國海工裝備市場已是 「千億級盤子」。按中商產業研究院和前瞻產業研究院的數據,2019 到 2023 年,市場規模從 369 億元漲到 872 億元,年均增速 24%;預計 2030 年達 1900 億元,2023 到 2030 年年均增速約 12%,照這速度,2025 年規模能突破 1000 億元。。

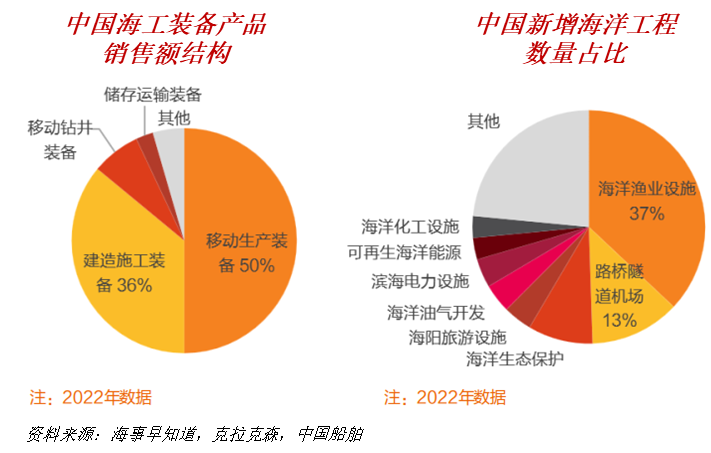

從下游結構看,2022 年按銷售額算,移動生產裝備佔 50%、建造施工裝備佔 36%,像 「主力產品」;按數量算,新增海洋工程裏海洋漁業佔 37%、交通基建佔 13%,是 「主要增量來源」。

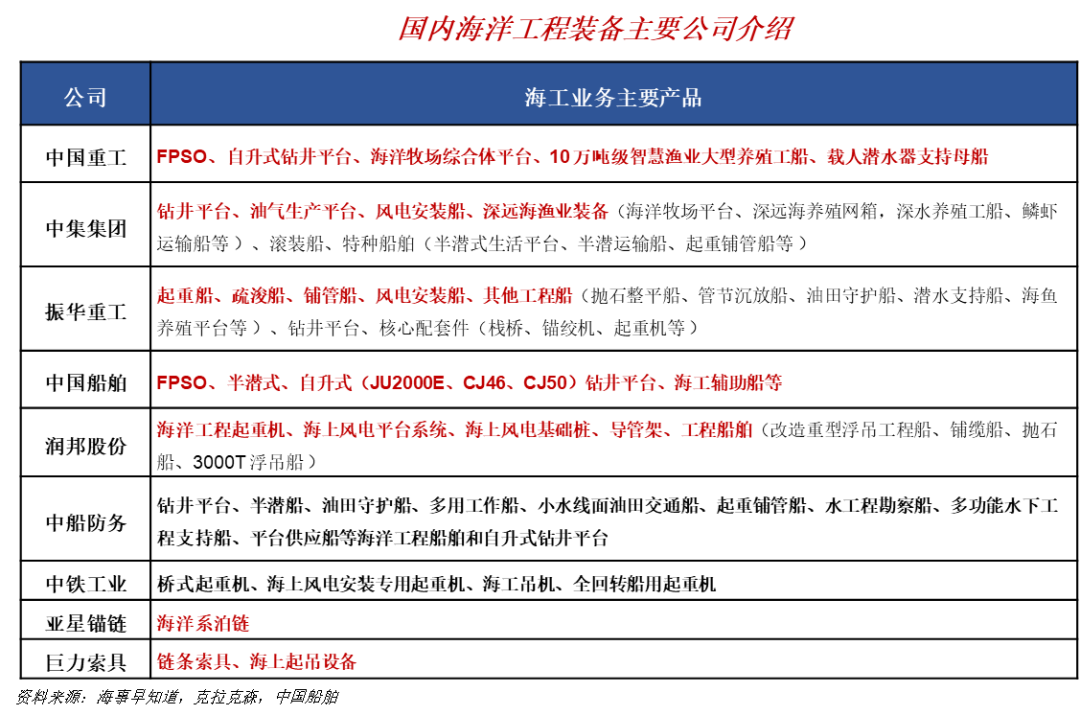

參與的公司情況如下:

05 下游產業鏈

2024 年全國海洋生產總值 10.5 萬億元,增 5.9%,超 GDP 增速 0.9 個百分點,佔 GDP 7.8%。其中海洋產業 4.4 萬億元,增 7.5%。海洋船舶工業等多領域增長超 9%,潛力顯著。

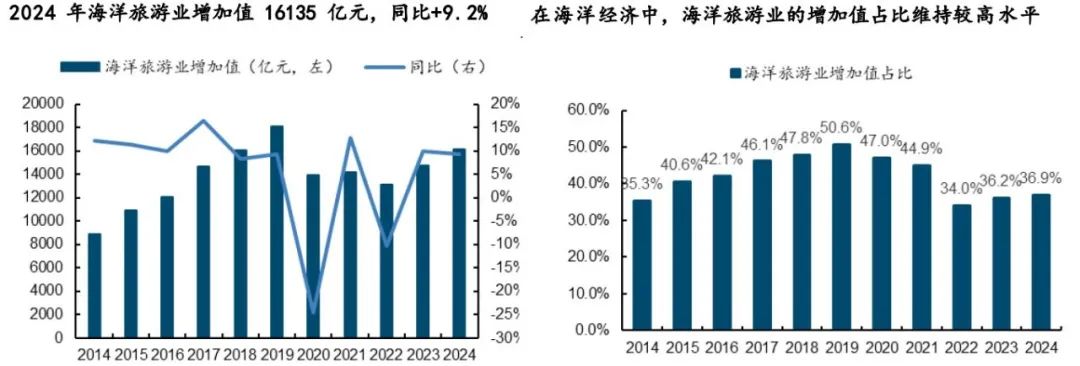

05-1、海洋旅遊

海洋旅遊玩法很多,海上、海邊、海里的資源都能利用,能坐船觀光、去海邊度假,還能逛海洋主題公園。這些形式相互配合,把海洋旅遊變成了集 「行、食、住、遊、娛、購」 於一體的一站式體驗,就像一個內容豐富的 「海洋遊樂套餐」。

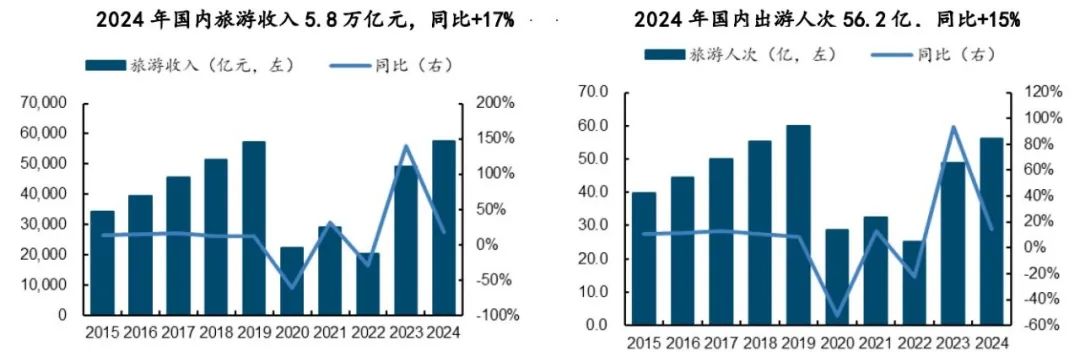

2024 年我國旅遊市場繼續回暖,出遊和消費都在漲。文旅部數據顯示,國內出遊 56.2 億人次,比上年多 7.2 億,增長 14.8%;旅遊總收入 5.8 萬億元,增加 0.8 萬億元,增長 17.1%;每次出遊平均花 1024 元,比上年多 19 元,增長 1.9%。

自然資源部數據顯示,2024 年海洋旅遊業增加值 16135 億元,增長 9.2%,這麼大的體量還能保持高增速。它在海洋產業中的佔比也從 2023 年的 36.2% 升到了 36.9%。

05-2、海洋油氣業

海洋油氣資源量大,是現在和未來增加油氣產量的主要地方。海洋油氣業就是在海洋裏勘探、開採、輸送、加工原油和天然氣的產業。

目前,全球海洋石油,尤其是深水油氣,是油氣儲量和產量增長的主力。21 世紀全球發現的重大油氣資源主要在海洋,近年來全球新增油氣儲量中約 65%-77% 來自海洋,新增可採儲量裏 40% 以上來自深海,海洋石油成了全球石油儲產量重要的 「後備力量」。

深水天然氣水合物在海上試採成功,實現了從無到有的突破,有望成為天然氣這種綠色能源的 「接力者」。海洋油氣開採的戰略潛力很大,所以成了各國近些年大力提升技術去發展的主要領域。