(轉自:慧炬財經)

儘管還未盈利,但財務改善前景可期!

本文為慧炬財經原創

作者 | 蕭風

微信公衆號 | huijufinance

近日,宇樹科技後續計劃科創板IPO的消息甚囂塵上,而在6月26日的2025夏季達沃斯現場,宇樹科技首席執行官王興興更是直言在競爭之下企業需要持續保持技術創新和場景創新的能力。

此前,市場就有消息稱宇樹科技已於近期完成了C輪孖展,由中國移動旗下基金、騰訊、錦秋、阿里、螞蟻和吉利資本共同領投。此輪孖展募資規模約7億元人民幣,融後宇樹科技估值達到約120億元人民幣。此次孖展或將是宇樹IPO前最後一輪孖展。

而在機器人賽道火爆的同時,作為AI應用的重要組成部分,智能駕駛也是受到了市場和投資者的廣泛關注。

近日,繼小馬智行、文遠知行後,又有一家智駕公司衝刺IPO。

慧炬財經注意到,易控智駕科技股份有限公司(下稱"易控智駕")於6月25日向港交所遞交了招股書,開始衝擊"礦區無人駕駛第一股"。

巧合的是,就在遞表前一天也就是6月24日,易控智駕啱啱宣佈完成超4億元D輪孖展。本輪孖展由寧德時代通過旗下唯一的產業投資平台溥泉資本(CATL Capital)和自有資金領投,方廣資本、獵鷹投資旗下星奇基金、中際控股、同力股份、華測導航等戰略產業方和投資機構聯合投資,資金將重點用於無人駕駛產品的研發和市場開拓及澳大利亞等海外市場的國際化佈局。

事實上,以寧德時代為代表的多家產業方的加持,這標誌着產業鏈上下游及資本市場對礦山無人駕駛商業化進程的深度認可。

公開信息顯示,易控智駕成立於2018年5月,是一家專注於礦區L4級無人駕駛解決方案的公司。由藍水生和劉冬梅夫婦創辦,2025年3月啱啱完成股改,是全球首家也是目前唯一一家實現1000+台活躍無人駕駛礦卡的公司,按2024年收入計,在全球所有L4級無人駕駛公司中排名第一。

此次IPO,易控智駕計劃將募集資金用於加強軟件及硬件的研發、支持公司的全球業務擴張及客戶獲取計劃;支持人才發展及組織發展;用作營運資金及其他一般企業用途。

在易控智駕,藍水生擔任公司聯席董事長、總經理及CEO職位,張磊擔任董事長,目前,藍水生持股30.61%、藍水生妻子劉冬梅持股為2.68%、張磊持股7.17%,公司其他主要股東包括嘉興志韜(8.44%)、白芳芳(8.69%)、紫金礦業(通過紫地投資和紫牛投資合計持股4.13%)等。

據了解,礦業已成為無人駕駛商業化落地最成熟的應用之一。根據弗若斯特沙利文的資料,礦業在所有細分賽道中商業化進程最為領先。無人駕駛礦卡減少了對人類操作員的依賴,提升了危險環境中的安全性,已成為變革性工具。

值得一提的是,2024年,在中國L4級無人駕駛解決方案市場中,前三大參與者的合計市場份額為36.8%,而易控智駕市場份額在所有L4級無人駕駛解決方案提供商中排名第一,佔整體市場的約18.2%。

市佔率上,易控智駕國內市佔率已達到49.2%,逼近半數,其礦區無人駕駛解決方案已部署在國家能源集團、國家電投、特變電工、紫金礦業、首鋼集團及寶武集團等行業頭部企業旗下的24個礦區。

年複合增長率高達305.71%

2024年毛利率正式由負轉正

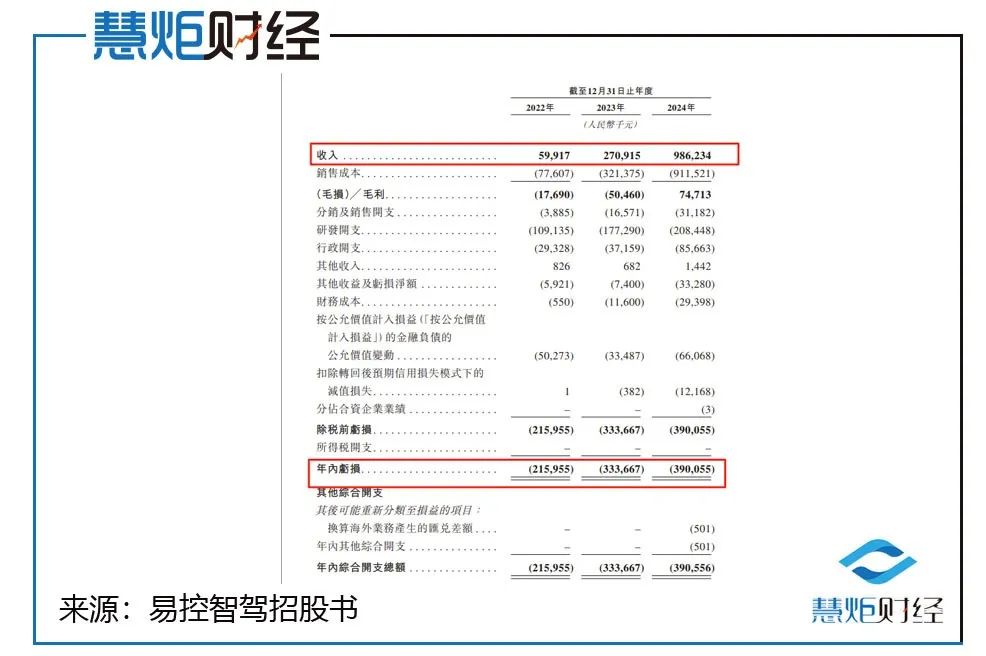

不得不承認的是,受益於礦區無人駕駛解決方案規模的快速擴大,易控智駕營收在過去的三年中出現了猛增。

招股書顯示,2022年至2024年,易控智駕營業收入分別為5991.7萬元、2.71億元、9.86億元,三年間複合增長率高達305.71%。

從收入結構來看,2022年至2024年,TaaS模式收入從2022年時的5983.5萬元增至5.2億元,佔比從99.9%降至52.7%;而ATaaS模式雖然在2023年起才產生收入,但當年收入就高達1.13億元,2024年進而猛增至4.53億元,佔比分別為41.7%和46%,其收入增速顯著加快,市場潛力明顯。

對於營收高增長,易控智駕解釋稱主要得益於公司在礦區無人駕駛領域的市場拓展和解決方案的大規模部署。同時,公司不斷優化商業模式,擴大客戶羣體,推動了營收的快速上升。2023年,公司推出了輕資產性質的ATaaS模式。

不過在營收猛增的同時,易控智駕尚未實現盈利,報告期內分別虧損了2.16億元、3.34億元、3.9億元,三年累計虧損9.4億元,並預期短期內將繼續產生淨虧損。

由於持續虧損,報告期內易控智駕經營活動現金流淨額持續出現了負值,分別為-7451.1萬元、-2.51億元、-7.13億元。

截至2024年年末,公司的現金及現金等價物僅4602.7萬元,面臨較大的資金壓力。

雖然持續虧損,但欣喜的是,易控智駕在2024年毛利率由負轉正了。

數據顯示,報告期內,易控智駕毛利率分別為-29.5%、-18.6%、7.6%,在逐年提升的同時,2024年毛利率正式由負轉正,在營收高增長的同時,伴隨着毛利率持續向好,其未來業績增長曲線可期。

此外,2022年至2024年,易控智駕來自最大單一客戶的收入分別為3100萬元、1.13億元、5.37億元,分別佔收入的51.8%、41.7%、54.5%。同期,來自五大客戶的合併收入分別佔收入的99.9%、94.4%、83.7%。

不得不說的是,易控智駕能夠在礦區無人駕駛賽道搶佔龐大市場,依賴的正是其出色的研發技術實力。

數據顯示,2022年至2024年,易控智駕研發開支分別為1.09億元、1.77億元、2.08億元,分別佔同期總收入的182.1%、65.4%、21.1%。

從以上數據不難發現,2024年易控智駕研發開支已高達2.08億元,相比2022年增長了90.83%。

正是在研發實力加持下,易控智駕構建了完全自主開發全棧式,其專有能力涵蓋智能感知、預測、規控等核心領域,以及靈活的軟件定義驅動架構,在最複雜的礦區環境中實現了高度自適應、可擴展和穩定的部署。

除此之外,易控智駕也是礦區無人駕駛業界率先實現以視覺中心的多模態融合感知的公司之一,能夠支持粉塵、霧霾、強光、弱光等各類複雜環境的無人駕駛。

在業內人士看來,易控智駕正成為AI技術賦能傳統產業轉型的典型樣本,此次港股上市又恰逢礦區無人駕駛行業規模化落地的黃金窗口期,有望成為中國礦區無人駕駛解決方案市場深度佈局的頭部企業,更有望依託近半數的市佔率優勢進一步鞏固龍頭地位,引領全球礦山運輸向智能化、低碳化加速演進。