來源:財事匯

7月2日凌晨,香港順豐正式確認已於6月30日終止與拼多多合作,拼多多官方客服隨即向用戶發出通知,其與香港地區的集運物流服務合同已經到期,不再續約。

該消息讓拼多多又一次成為了市場焦點,紛紛猜測拼多多此次與順豐「分手」是否會對其經營造成不利影響。

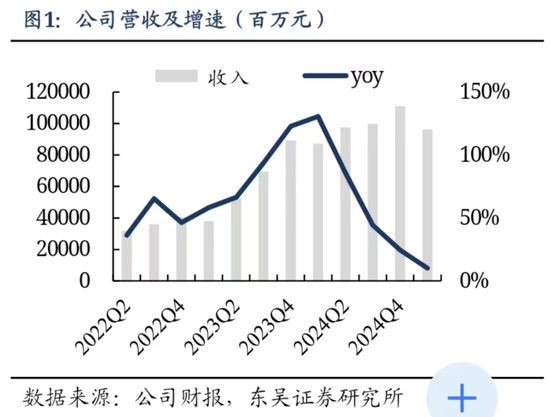

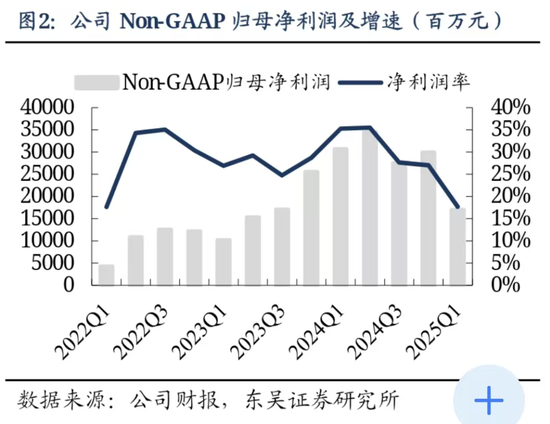

其實拼多多經營的增長瓶頸早已存在,財報顯示,2025年第一季度總營收956.7億元,雖然按年增加10%,但創近年來新低,且按月下降13.5%,低於彭博一致預期的1016億元;淨利潤147.4億元,按年大幅下滑47%,按月降幅也達到46.23%,低於彭博一致預期的278.8億元。財報發布後,拼多多股價單日暴跌超14%。

數據來源:拼多多財報

數據來源:拼多多財報這份成績單背後,是拼多多主站GMV增速放緩、海外業務Temu因美國關稅政策衝擊削弱價格優勢、無緣「國補」政策加劇財務壓力,昔日的「增長神話」正遭遇嚴峻挑戰。

增長引擎失速,戰略轉向進行時

從表面數據看,拼多多仍在增長。但深入分析財務指標,其增長動力已明顯減弱。2025年第一季度,拼多多的營收增速連續第四個季度下滑,從2024年第一季度的兩位數高增長降至如今即將達到個位數邊緣。更令人擔憂的是利潤表現——Non-GAAP歸母淨利潤147.42億元,按年下滑47%,近乎腰斬。

從收入結構角度來看,2025年第一季度,拼多多在線營銷服務收入按年增長15%,為487億元,總體而言表現尚可;但交易服務收入增速驟降至6%,僅錄得470億元,成為拖累整體營收的主因。

拼多多方面則解釋為是為了將資源向商家生態傾斜,比如通過「千億扶持」計劃降低商家成本,並推動供應鏈改造(如農產品數字化系統),其聯席CEO陳磊強調,當前投入是「對長期價值的投資」,需犧牲短期利潤以構建可持續的生態系統。

針對這一問題,業界有不同看法,國信證券在研報中指出,交易服務收入下滑主要源於兩大因素:一是平台生態建設中對商家的降佣讓利;二是Temu受關稅影響GMV增速放緩,以及半托管模式佔比提升。

並且,拼多多面臨的同業競爭壓力仍然巨大,京東、阿里通過內容化(直播、短視頻)和補貼分流用戶,拼多多低價策略邊際效益遞減,因此利潤下降並非僅僅因為轉型,拼多多的增長放緩與利潤下滑是生態轉型成本、外部政策壓力及競爭格局變化的綜合結果,其未來能否通過長期投入實現「新質供給」升級,仍需觀察戰略執行效果與市場環境變化。

國內困局:用戶天花板與復購挑戰

拼多多主站面臨的挑戰尤為嚴峻。國內年活躍買家滲透率已超90%(接近國內網購用戶總量上限),2025年一季度,拼多多新增年活躍買家260萬,按月增長僅0.3%創歷史新低。據QuestMobile數據,2025年第一季度拼多多用戶日均使用時長按年下降12%,而抖音電商用戶時長按年增長28%。在此背景下,提升復購率和客單價成為必然選擇,但現實阻力重重。

為此,拼多多嘗試破局,將更多公域流量傾斜至「新質商品」以帶動客單價提升。這一供給側改革在部分產業帶成效顯著。公開資料顯示,2024年「百億減免」試點中,首批接入的產業帶商家平均客單價提升47%,復購率從23%躍升至40%。2024年「新質供給」專場訂單量破6100萬單,流量逐步轉化為銷量。

線下生鮮領域同樣是拼多多破局的選擇方向,多多買菜計劃投入225億元升級冷鏈物流,以提升配送時效並降低履約成本,並繼續依靠社交團購、團長裂變以及低價模式進行獲客。同時,多多買菜也逐步進軍快遞行業,整合了取快遞包裹和去多多買菜團購商品的功能,實現了快遞代收這種高頻服務與多多買菜生鮮消費互補,優化了消費者的購物體驗。

據《晚點LatePost》報道,多多買菜在上海自建商品倉庫,計劃8月上線即時配送服務,採用「自營商品+第三方配送」模式(合作順豐同城、閃送),初期聚焦生鮮、品牌白牌商品,避開門店外賣領域,這無疑是對電商下半場困局的嘗試。

2024年復購率等指標回升似乎讓拼多多看到了希望,於是2025年拼多多加大了營銷費用投入,但是高投入帶來相應回報卻在遞減。2025年一季度拼多多面臨的情況不容樂觀,營銷費用激增43%至334億元,銷售費用率則由上一季度的28%升至35%。拼多多在財報中做了較為剋制的坦言,「隨着業務規模的擴大和挑戰的出現,我們預計增長速度會放緩。第一季度外部環境的變化進一步加速了這一趨勢。」在一定程度上反映出其正在經歷「高投入、低增效」的時刻。47%的利潤下降,對比競爭對手阿里2024年4月至2025年3月的財年中淨利潤按年增長63%,京東在2025年第一季度淨利潤按年增長53%,不禁讓人感慨曾經幾億元便可撬動千萬級用戶的高速擴張效率,或許已經難以複製,如今鉅額投入是否更多是在維繫基本盤?

更棘手的是,在電數寶平台顯示,拼多多在總投訴榜位列榜首,被評級為不建議下單,平台陷入「普惠低價」與「品質分層」的兩難境地。

海外受挫:Temu遭遇全球關稅圍剿

Temu依託「低價+中國供應鏈+免費直郵」實現了海外業務增長,如今在滾水圍剿中,Temu卻成為拼多多最大的不確定性來源。雖然得益於物流成本優化以及補貼策略調整2025年一季度Temu GMV達到100億美元,虧損率收窄至9%,但受美國關稅政策收緊的等影響,中金公司預測,2025年Temu商品成交額將從756億美元下調至647億美元;另預計Temu全年虧損將超140億元。

該影響起源要追溯至2025年4月,美國總統特朗普簽署行政令,將800美元以下中國商品的關稅從30%提升至90%,6月1日後每件包裹關稅增至150美元。

根據估算,這將導致Temu單包裹成本增加3-7.5美元。若按日均500萬單計算,平台需承擔1500萬美元的額外補貼壓力,直接侵蝕利潤空間。

為此,2025年5月,Temu宣佈暫停美國全託管業務,轉向墨西哥中轉倉的半托管模式,通過提高貨值(超過800美元)規避關稅限制,但這一舉措需承擔更高的倉儲和供應鏈管理成本。

歐洲市場的政策風險更為嚴峻。2月5日歐盟宣佈取消價值低於150歐元包裹的免稅政策,並計劃對每個來自中國的包裹徵收2歐元「綠色關稅」,並且歐盟貿易委員馬洛什·謝夫喬維奇特別強調:「我們說的是每個包裹收2歐元,由平台支付」。根據歐盟公布的數據看,去年歐盟共接收了46億件單價低於22歐元的商品,其中91%來自中國,Temu是主要參與者,歐盟的政策無疑是指向中國低價包裹,因此這對Temu無異於致命打擊。

Temu以「切斷中國直髮鏈+本土倉履約+本地賣家擴張」 三管齊下,規避關稅的同時重塑用戶體驗。短期面臨成本陣痛,但長期看,供應鏈前置化與市場多元化(歐美協同)是其抵禦政策風險的核心競爭力。因此能否在低價優勢與本土化投入間找到平衡點,將決定其北美市場的存續空間。

電商下半場:從流量紅利到價值創造

拼多多的困局折射出中國電商行業的集體焦慮。當用戶增長紅利消退,行業從「流量爭奪」轉向「價值共建」,競爭邏輯發生根本性變化。

正如方正證券分析指出,拼多多經歷了三個階段:第一階段是流量為王,藉助拼單模式積累用戶;第二階段是質控加品牌擴張,通過百億補貼吸引品牌入駐;第三階段是復購時代,用百億減免和千億扶持帶動新質生產力升級。

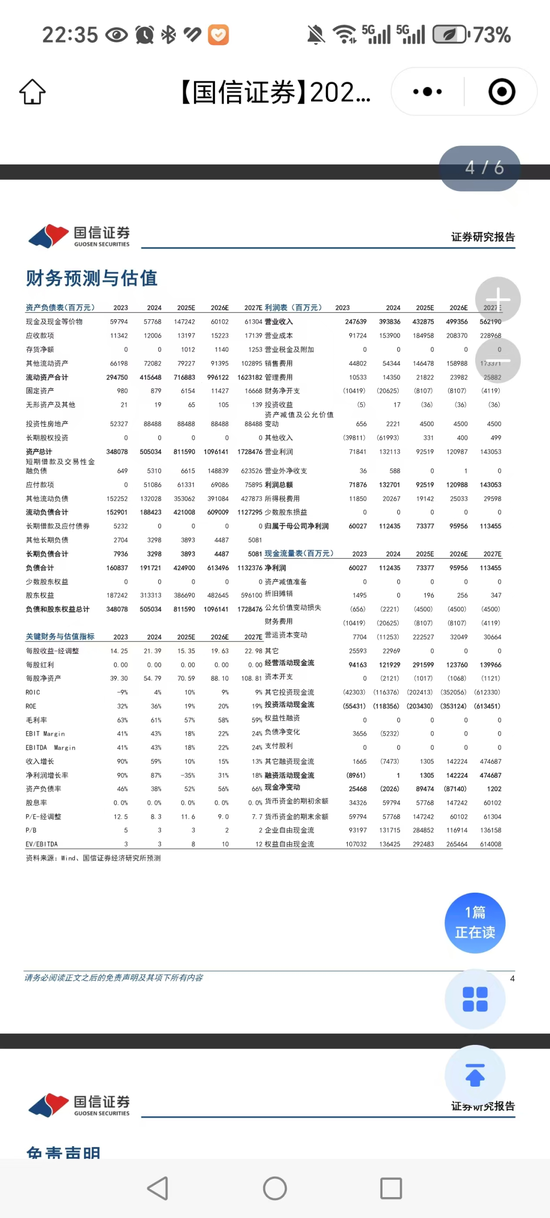

當下的拼多多,正處於第二到第三階段的艱難轉型中。其核心挑戰在於,能否在資本市場容忍的時間內,將投入轉化為可持續的競爭力。國海證券測算,若轉型成功,到2027年拼多多營收有望達6258億元,Non-GAAP淨利潤1720億元,長期價值仍然可期。

然而,轉型代價高昂。國信證券已下調拼多多2025-2027年Non-GAAP淨利潤預測為841億元、1076億元、1259億元,調整幅度為-35%、-34%、-32%,反映收入下滑和持續高投入的影響,資本市場能否保持耐心,將決定拼多多的戰略迴旋空間。

圖片來源:國信證券財報

圖片來源:國信證券財報拼多多的故事需要從「野蠻生長」轉向「精耕細作」。當低價優勢遭遇增長瓶頸,補貼戰車撞上關稅高牆,這家曾經改寫電商格局的企業,正面臨前所未有的考驗。在電商下半場,拼多多能否延續增長神話,取決於一個核心命題:當「低價」不再是唯一標籤,「價值」能否成為新信仰?答案或許將決定中國電商的未來格局。(《理財周刊-財事匯》出品)

免責聲明:文章表述的意見不構成任何投資建議,投資者據此操作,風險自擔。

責任編輯:何俊熹