2023年,多座海外礦山受各種因素影響而停產,這讓鋅精礦供應緊張的局面持續加劇,鋅精礦加工費也呈現偏弱運行態勢。到了2024年,鋅精礦供應端的問題愈發嚴重,加工費加速下跌,這使得冶煉廠的冶煉利潤大幅縮減,進而開始減產。

2024年3月,市場對聯儲局6月降息的預期十分強烈,同時國內重要會議結束後存在利好政策預期,海內外宏觀因素形成共振,帶動鋅價上漲。2024年二季度,市場的交易邏輯從聯儲局降息轉變為歐美二次通脹,滬鋅價格進一步上揚,主力連續合約最高衝至25365元/噸,創下近兩年的新高。隨後,有色金屬板塊整體回落,走出倒「V」行情。其中,滬鋅由於精礦供應緊張,表現相對抗跌,價格回落幅度相較於銅、鋁要小一些。2024年四季度,滬鋅價格再度震盪上行至25000元/噸一線。價格的劇烈波動讓企業的經營風險大幅上升,期貨套保變得迫在眉睫。

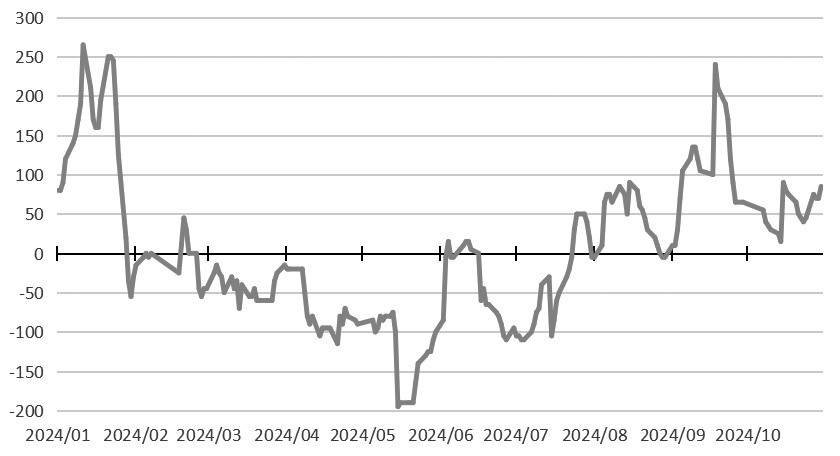

圖為滬鋅主力合約收盤價走勢

在現貨升貼水方面,2024年3月底滬鋅價格快速上漲,但下游需求並未明顯改善,社會庫存持續累積,華南地區現貨一直處於貼水狀態,且波動幅度不超過200元/噸。然而,從2024年7月開始,華南地區現貨升貼水持續回升,2024年9月中旬一度漲至240元/噸,隨後回落至15元/噸。基差的波動會影響期貨套保效果,確定基差是企業套保的核心要點。

圖為華南地區0#鋅錠現貨升貼水變化

某供應鏈管理企業(簡稱供應鏈企業)於2023年4月成立,其主營業務涵蓋供應鏈管理服務、金屬礦石銷售、金屬製品銷售等,主要涉及鋅精礦和鋅錠的採購與銷售,面臨價格波動的雙邊敞口,需要根據採購和銷售情況進行期貨套保。同時,鋅錠的現貨貿易存在一些難點,比如交易頻率高、貨物流轉快、貿易利潤薄等。所以,企業有時上午採購現貨,當天下午或第二天就會賣出,以此提高資金周轉率,並避免風險擴大(時間拖延越長,價格風險越大)。在這種情況下,傳統的套保方式已難以滿足企業風險管理的需求。

操作過程

在了解到企業需求後,筆者所在的期貨公司與供應鏈企業進行了深入探討,制定了較為有效的套保方案:當期貨升水較多(基差為負數)時,優先採購現貨、沽空期貨進行套保,等待基差走強後再銷售現貨,同時平倉期貨空單;而當期貨貼水較多(基差為正數)時,優先預售現貨、做多期貨進行套保,等待基差走弱後再採購現貨向下遊交貨,同時平倉期貨多單。該方案能夠對沖現貨貿易的單邊風險,並獲取基差收益。

供應鏈企業其中兩筆套保的具體情況如下:

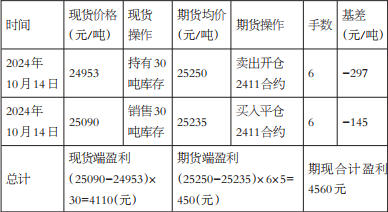

2024年10月14日上午,供應鏈企業採購現貨30噸,均價為24953元/噸,同時在期貨市場賣出開倉2411合約6手,均價為25250元/噸,此時基差為 -297元/噸。當天下午,30噸現貨銷售完畢,銷售均價為25090元/噸,同時買入平倉2411合約6手,均價為25235元/噸,基差上漲至 -145元/噸。綜合來看,期現市場合計盈利4560元,其中現貨端盈利4110元、期貨端盈利450元,企業獲取了基差走強的超額收益。

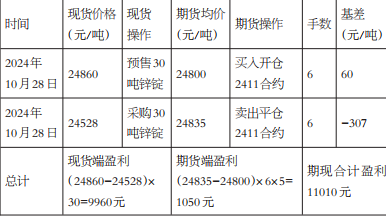

10月28日上午,供應鏈企業向下遊預售30噸鋅錠,均價為24860元/噸,同時在期貨市場建立多單6手以應對鋅錠價格上漲的風險,均價為24800元/噸,建倉基差為60元/噸。當天下午,供應鏈企業購入30噸鋅錠,採購均價為24528元/噸,同時在期貨市場上賣出平倉6手,均價為24835元/噸,此時基差下跌至 -307元/噸。綜合來看,期現市場合計盈利11010元,其中現貨端盈利9960元、期貨端盈利1050元。此買入套保利用了基差為正且大幅走弱的情況,使得套保效果顯著。

案例總結

企業在期貨市場套保的時候,不能機械地按照採銷計劃進行開平倉操作,需要對現貨升貼水或基差進行預判,通過把握現貨升貼水或基差走勢,增強套保效果,並增厚貿易利潤。

表為2024年10月14日的套保盈虧

表為2024年10月28日的套保盈虧

在上述案例中,供應鏈企業在現貨的實際貿易中,通過期貨對沖了價格的單邊風險,同時根據基差的變化把握了入場時機,增厚了現貨貿易利潤,實現了較好的套保效果。(作者單位:佛山金控期貨)