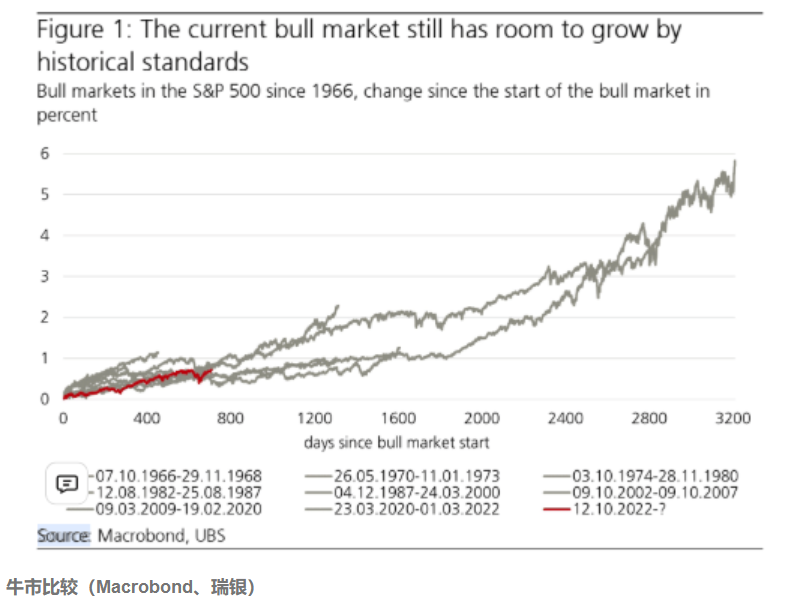

7月8日,根據瑞銀研究報告與標普500官方數據交叉驗證,當前美股牛市呈現出歷史罕見的長周期特徵。自2022年10月12日啓動的本輪行情已持續33個月,較1987-2000年那輪12.3年(582%收益率)的超級牛市尚有差距,但已突破NDR統計的長期牛市平均1105天(約3年)生命周期,進入中期階段。標普500歷史數據顯示,典型牛市平均漲幅達156%,中位數101%,而本輪行情累計上漲69%的態勢,印證着技術革命與地緣重構的雙重驅動。

瑞銀強調的兩大核心邏輯已獲得多維度數據支撐:其一,生產力躍升方面,人工智能技術突破正複製1990年代互聯網革命的路徑。AI通過算力重構、數據要素配置和產業智能化升級,推動全要素生產率提升,這與1987-2000年期間互聯網技術催生納斯達克指數十年升逾400%的軌跡形成歷史呼應。其二,全球安全格局重構層面,IMF數據顯示2024年全球軍事支出按年增長12%,創冷戰結束以來最高增速,這種"安全溢價"效應與蘇聯解體後形成的單極世界秩序變革存在邏輯同構性。

值得關注的是,當前市場估值結構呈現顯著分化。標普500市盈率(TTM)雖達21.5倍,但科技巨頭佔比33%的權重結構使其估值水平低於2000年互聯網泡沫時期的28倍。瑞銀提出的"估值相對論"在聯儲局政策軌跡中得到印證:2023年基準利率維持5.25%-5.5%高位,但標普500指數仍實現24%年漲幅,顯示利率上行並未抑制科技股估值擴張,這與1995-1999年期間聯儲局6次加息但納指仍暴漲400%的現象形成歷史共振。

NDR最新情緒指標顯示,當前市場修正周期(下跌20%所需交易日)處於歷史低位,標普500指數在不觸發熊市閾值的情況下已連續512個交易日創新高,這一數據超越1990年代牛市後期表現。市場正處在技術革命紅利釋放與地緣秩序重構的交匯期,投資者需在戰略定力與戰術靈活之間尋找平衡點。