在發布了一份綜合淨利潤最多下降近一半的業績預告後,中國飛鶴(06186)的股價應聲重挫逾17%,市值一日蒸發近百億港元。

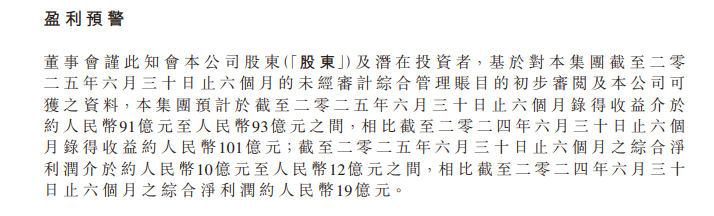

中國飛鶴7月4日晚發布的業績預告顯示,公司預計2025年上半年收入在91億-93億元,上年同期約為101億元;預計綜合淨利潤在10億元至12億元,上年同期約為19億元。

根據業績預告,2025年上半年,中國飛鶴的收入降幅不超過10%,但綜合淨利潤最多降幅接近一半,至少也超過35%。

《財中社》注意到,三個月前,中國飛鶴發布扭轉頹勢的年報。2024年,中國飛鶴實現營收207.5億元,按年增長6.2%;實現公司股東應占淨利潤35.7億元,按年增長5.3%。雖然漲幅並不顯著,但是收入告別兩連跌,淨利潤更是止住了三連降。

年報發布後,機構紛紛看多。華創證券認為,中國飛鶴產品結構持續優化,嬰配粉中高端產品增長較好;同時指出外部需求延續回暖,公司經營反轉周期仍在展開。

高盛將中國飛鶴的評級從中性上調至買入。公司認為中國飛鶴在線上和線下渠道均擁有較強的市場份額,持續的高端化戰略支撐利潤率前景走強。2024年超高端產品星飛帆卓睿銷售額增長60%以上,高盛預計2025年將繼續增長25%。

截至7月7日,東方財富Choice一致預期中國飛鶴2025年歸屬淨利潤38.9億元,增長9%。

隨着一紙業績預告,三個月前扭轉的下滑趨勢,再度被更大的下滑幅度所取代。業績預告發布後首個交易日7月7日,中國飛鶴股價重挫17.02%至4.73港元/股,市值蒸發約88億港元。第二個交易日(7月8日),截至發稿,公司股價繼續下滑3%以上。

2024年報發布後,10餘家機構紛紛發表看多報告,截至7月7日,中國飛鶴2025半年報預告發布已經三天,券商選擇性無視。

庫存問題再爆發

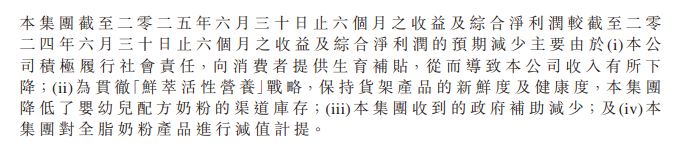

對於業績下降,中國飛鶴給出幾條理由:向消費者提供生育補貼、降庫存、政府補助減少和計提減值。

嬰幼兒配方奶粉行業的存貨問題一直為市場所關注,這一次成為壓倒中國飛鶴利潤的「一根稻草」。

中國飛鶴表示,為貫徹「鮮萃活性營養」戰略,保持貨架產品的新鮮度及健康度,公司降低了嬰幼兒配方奶粉的渠道庫存。中國飛鶴預計三季度完成庫存調整,2025年全年收入預計取得低個位數增長。

《財中社》注意到,這不是中國飛鶴首次主動降庫存。2022年,公司收入減少6.4%至213.3億元,其主要原因之一便是公司進一步降低星飛帆等產品的渠道庫存、保持貨架產品較高新鮮度,並且對分銷渠道的整體庫存水平實行更嚴格的控制。

外界難以知曉中國飛鶴渠道庫存的真實情況,但公司存貨卻一目瞭然。2024年年末,中國飛鶴存貨為21.5億元,連續兩年存貨都保持在22億元上下。之所以存貨沒有繼續增長,原因之一是存貨中原材料減少2.4億元。

2020年年末,中國飛鶴的存貨為12.8億元,首次站上10億元規模。這之後公司存貨連續增長,很快站上20億元規模。2020年,中國飛鶴存貨周轉天數為69天,2024年已經增長至114天。

另一個不得不面對的問題是渠道網點的持續收縮。年報顯示,2024年末中國飛鶴擁有2800多家線下客戶即經銷商,覆蓋超過7.7萬個零售點。而在2020年,中國飛鶴擁有約2000家線下經銷商,覆蓋超過11萬個零售網點,2021年末情況基本類似,公司覆蓋的零售網點約11萬個。

這之後的2022年和2023年,中國飛鶴覆蓋的線下終端零售網點降至約9.4萬個和超8.3萬個。與2020年相比,2024年中國飛鶴線下終端零售網點減少了約3.3萬個,降幅約三成。

2024年佔比已經降至最低,但中國飛鶴向線下客戶銷售產生的收入佔其乳製品總收入的比例仍然高達77.1%。也就是說,中國飛鶴收入主要依靠線下,而事實上,線下網點卻在不斷減少。

當前,直播帶貨、短視頻營銷等新興方式,成為了奶粉銷售和品牌推廣的重要手段,線下渠道也抓緊轉型與創新。越來越多的品牌開始注重線上線下渠道融合,通過構建全渠道銷售網絡,實現全渠道發展。

比如,君樂寶的連鎖直營模式就是一種典型的創新渠道模式,其以廠家與門店直連為核心,通過嚴格篩選合作伙伴、簽訂獨家專供協議構建直營閉環。跳過經銷商層級,以區域分倉和數智化系統優化供應鏈,搭配渠道定製高毛利產品提升門店利潤。

尼爾森IQ數據顯示,2025年1-4月,嬰配粉全渠道銷售額按年增長2.3%,其中線上增長12.3%,線下下滑1.4%。市場增長主要由超高端產品推動,超高端+市場按年增長13.3%,佔比達33.2%。

目前主要依靠線下銷售的中國飛鶴未來會大面積轉向直播帶貨和短視頻營銷嗎?

(文章來源:財中社)