炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

新能源汽車和鋰電池都是新生的產物,而中國引領了這兩個產業的發展。

2018年全球新能源汽車銷量只有199萬輛,到2024年增長至1706萬輛。

2018年全球鋰電池需求量僅有101 GWh,隨着新能源汽車和儲能需求的擴大到2024年增長至1713 GWh。

2024年中國新能源汽車銷量1158萬輛,佔全球新能源車銷量的比例達到67.9%。

與之對應,中國鋰電池產量也隨着新能源車銷量增加快速提升。

2024 年中國鋰電池產量達到1097GWh,規模也是世界第一。

那麼中國的鋰電池產業是如何做到世界第一的?

一、中國鋰電池行業發展狀況

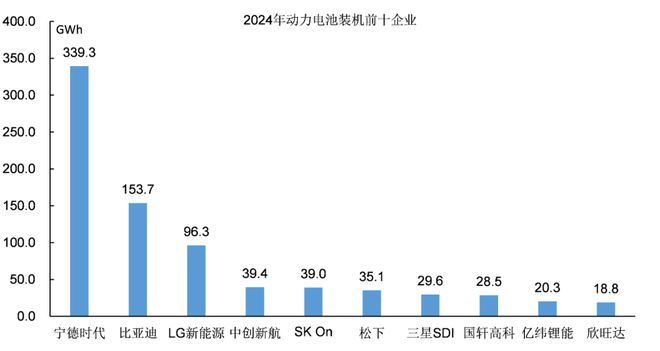

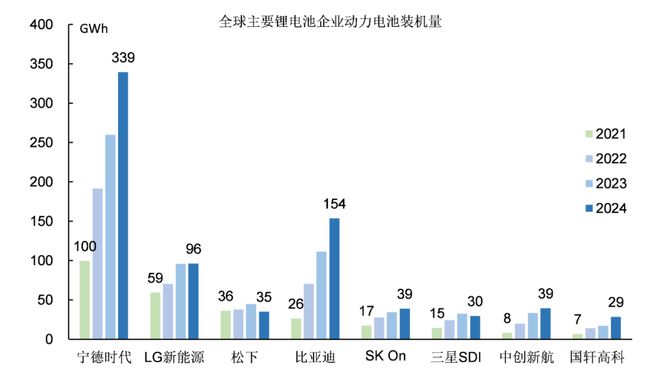

圖1:2024年動力電池前十企業

根據SNE Research的數據,2024年全球新能源汽車使用的動力電池裝機量達到894GWh。

在全球前十大動力電池企業中,中國企業佔據了6席:分別是寧德時代、比亞迪、中創新航、國軒高科、億緯鋰能(維權)和欣旺達。

排名世界前十的6家中國鋰電池企業合計動力電池裝機量達到600GWh,佔十大鋰電池企業動力電池總裝機量的67.1%。

中國鋰電池產業不僅在總體規模上領先,在單個企業的規模上也顯著領先國外鋰電池企業。

寧德時代2024年動力電池裝機量高達339.3 GWh,顯著領先其它鋰電池企業;比亞迪以153.7 GWh的裝機量僅次於寧德時代,LG新能源以96.3 GWh的裝機量排名第三。

除了這三家企業,其他鋰電池企業的裝機量基本處於同一水平,在20~40 GWh之間。

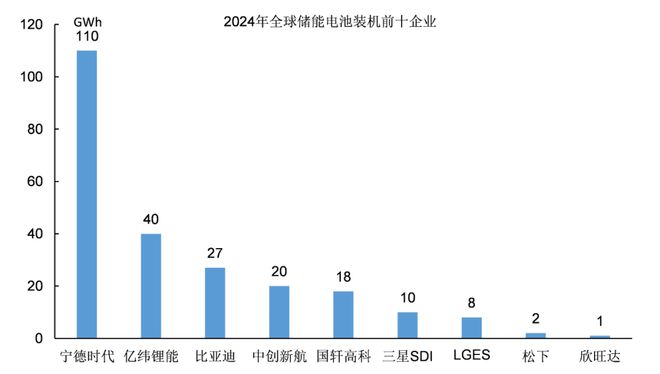

圖2:2024年儲能電池前十企業

2024年全球儲能市場裝機規模達到303GWh,中國在儲能電池裝機容量前十的企業中同樣佔據了6席,而且排名前五的企業全部都是中國企業。

6家中國鋰電池企業合計儲能電池裝機量達到216GWh,佔十大鋰電池企業儲能電池總裝機量的71.3%。

寧德時代儲能電池裝機量高達110 GWh,顯著領先其它鋰電池企業;億緯鋰能以40GWh的裝機量僅次於寧德時代,比亞迪和中創新航以27GWh和20GWh的裝機量排名第三和第四。

除了這三家企業,其他鋰電池企業的裝機量都在20GWh以下。

在鋰電池最重要的兩項用途——動力電池和儲能電池中,中國鋰電池企業都擁有顯著的規模優勢。

中國鋰電池企業在這兩個細分市場中的市場份額都超過60%,不論是總體規模還是單個企業規模都顯著領先海外鋰電池企業。

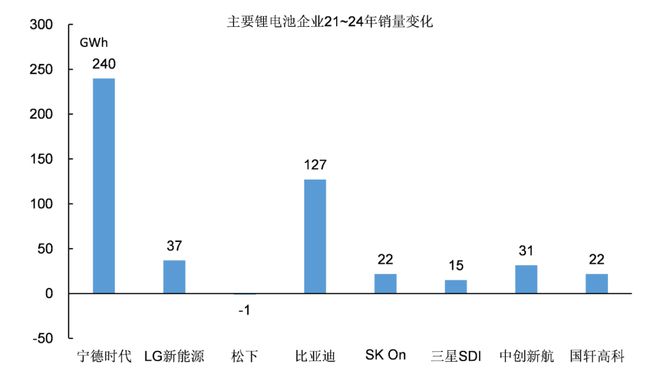

圖3:鋰電池企業動力電池裝機量增長情況

在全球鋰電池企業中,中國企業動力電池裝機量的增長速度最快。

2021年寧德時代動力電池的裝機量還只有100GWh,到2024年則增長至339 GWh,四年時間增加了240 GWh。

比亞迪動力電池裝機量從2021年的26 GWh增長至2024年的154 GWh,四年裏增加了127 GWh,增長速度排名第二。

除了寧德時代和比亞迪,全球其它鋰電池企業動力電池在過去四年動力電池裝機量一般都只增加了20~30 GWh。

松下電池是唯一的例外,動力電池裝機量在過去四年新能源汽車快速發展的時代不僅沒有增長反而出現下降。

松下電池原本是特斯拉最大的鋰電池供應企業,擁有顯著的先發優勢,但卻在行業快速發展的時期落後了。

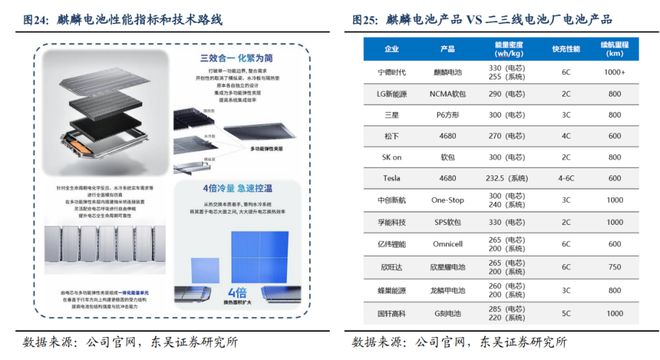

圖4:寧德時代鋰電池性能

中國鋰電池企業不僅在規模上達到了全球領先,在鋰電池產品的性能上同樣全球領先:不論是電池的能量密度,還是電池的快充新能都做到了全球領先。

寧德時代研發的麒麟電池各方面的性能都領先特斯拉的4680電池,也同樣領先三星、松下、SK等企業的電池產品。

不僅是寧德時代,比亞迪、中創新航和國軒高科等其它鋰電池企業也絲毫不弱,這些企業的鋰電池產品性能同樣優於國外企業的鋰電池。

圖5:國軒高科固態電池

在新產品開發上,中國的鋰電池企業同樣保持領先。

國軒高科首條設計產能達0.2GWh全固態實驗線已經正式貫通,核心設備國產化率100%,生產線自主開發率100%。

此外,國軒高科還發布了G垣準固態電池,能量密度達到300Wh/kg,使得純電轎車的續航里程能夠達到1000公里。

國軒高科已規劃建設12GWh準固態電池產線,同時推進半固態與全固態兩條技術路線。

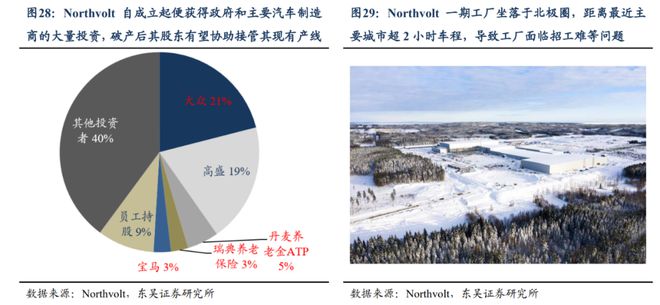

圖6:歐洲北方伏特電池廠

中國鋰電池企業在產能規模、市場佔有率、產品性能、擴張速度、新產品開發等各方面都處於全球領先。

中國鋰電池行業的上游材料、生產設備也基本上都實現了自給,中國鋰電池行業的市場競爭力是全球最強的。

作為對比,歐洲的北方伏特鋰電池廠已經破產,而日本和韓國鋰電池企業的發展速度緩慢。

中國鋰電池企業不僅擁有顯著的規模優勢,而且在發展速度上也顯著領先國外電池企業,未來中國鋰電池企業的優勢將進一步擴大。

二、中國鋰電池產業為什麼能夠發展到全球第一?

中國鋰電池產業之所以能夠發展到全球第一,新能源汽車和儲能市場的帶動作用是最重要的原因。

除此之外,中國在人才儲備、科研基礎、產業基礎等方面的條件上也已經足以支撐鋰電池產業的快速發展。

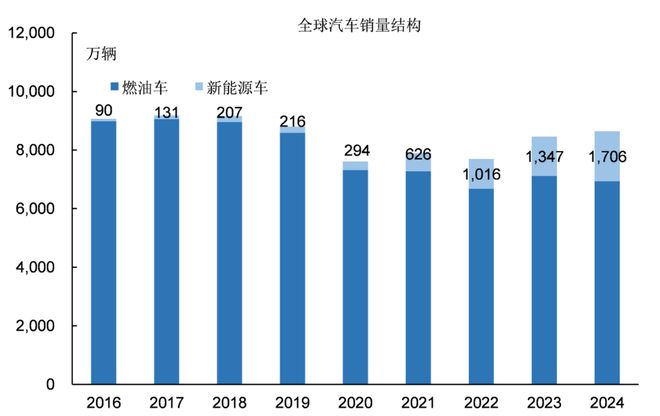

圖7:全球汽車市場銷售結構

雖然新能源汽車誕生的時間並不晚,特斯拉Model S在2014年就已經發布了,但新能源汽車作為一個產業真正發展起來不過是最近幾年的事。

2018年全球新能源汽車銷量還不到200萬輛,2019年全球新能源汽車的銷量僅有216萬輛,在當年全球8802萬輛總銷量中的佔比僅有2.5%。

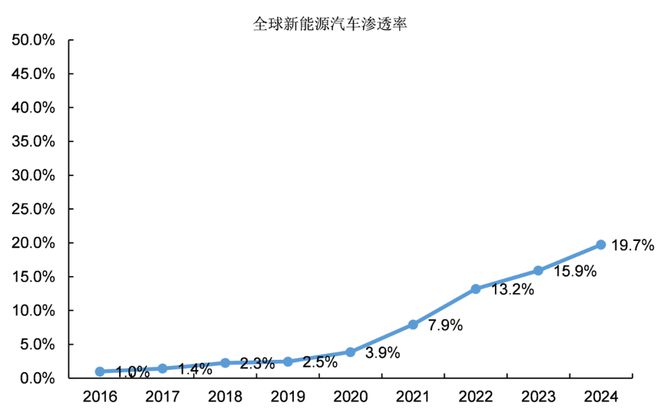

從2020年開始,新能源汽車的滲透率開始快速增長,到2024年全球新能源汽車銷量達到1706萬輛,在全球汽車總銷量中的佔比達到19.4%。

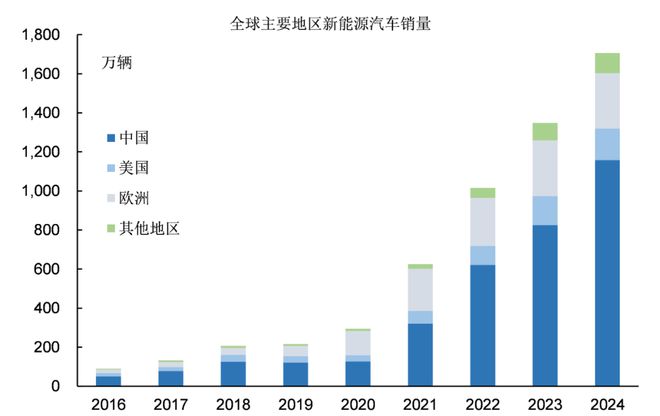

圖8:全球主要地區新能源汽車銷量

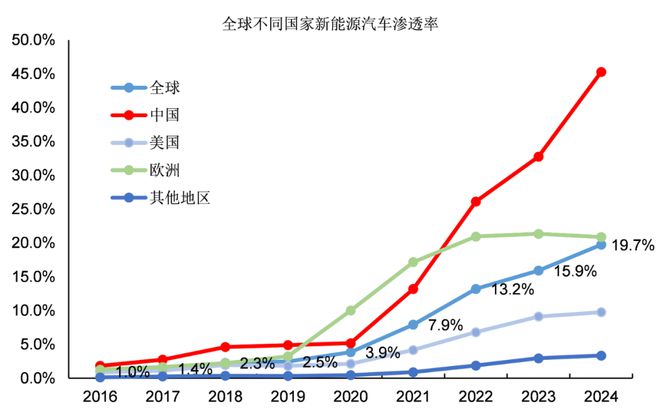

全球不同地區新能源汽車發展速度差別極大,中國顯著領先其他地區。

2020年前,中國新能源汽車在銷售總量和滲透率上就已經領先歐洲、美國和世界其他地方。

中國新能源汽車產業的發展不是彎道超車,而是長期、持續快速發展的結果。

2024年,中國新能源汽車銷量達到1158萬輛,而美國和歐洲新能源汽車的銷量只有161萬輛和284萬輛。

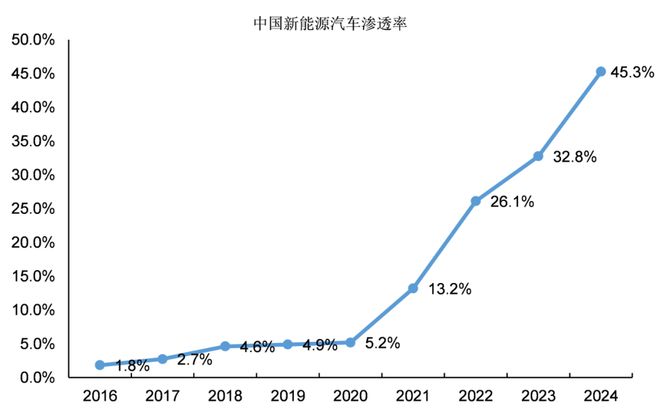

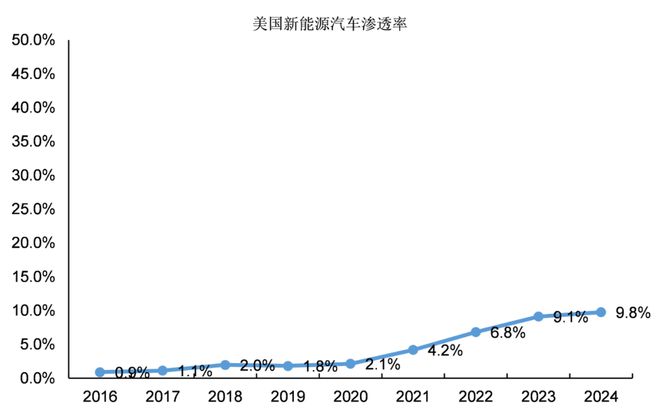

2024年,中國新能源汽車滲透率上升至45.3%,而美國和歐洲的新能源汽車滲透率僅僅增長至9.8%和19.7%。

中國新能源汽車在銷量規模和銷售佔比上都已經遠遠領先美國和歐洲國家了。

除了中國、美國和歐洲,全球其他地區新能源汽車的銷量僅有103萬輛,新能源汽車的發展速度更加落後。

日本和韓國這兩個汽車工業大國被歸類到其他地區,日韓兩國新能源汽車的發展速度更加落後。

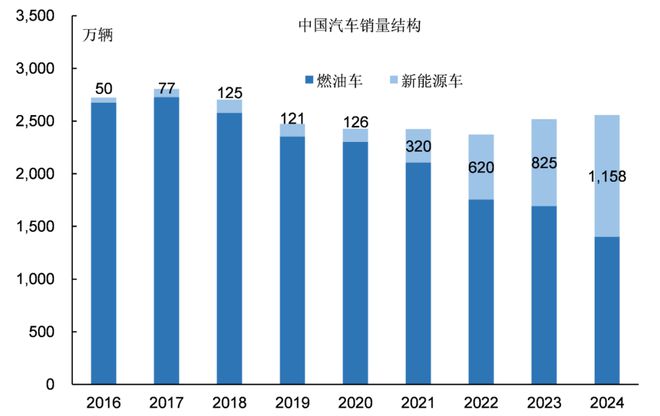

圖9:中國新能源汽車銷量

2020年後隨着鋰電池技術的成熟,新能源汽車產業開始爆發式增長,而中國正好充分把握住了這次機會。

從2020年到2024年,中國新能源汽車銷量從126萬輛增長至1158萬輛,四年時間裏擴大了將近十倍。

與此同時,美國新能源汽車銷量從32萬輛增長至161萬輛,歐洲新能源汽車銷量從125萬輛增長至284萬輛,發展速度遠遠不如中國。

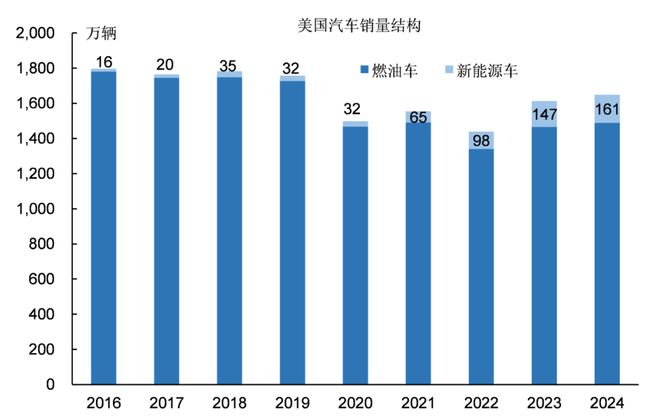

圖10:美國新能源汽車銷量

以特斯拉為代表的美國新能源汽車產業發展的時點甚至早於中國,但是2020年後的發展速度卻顯著低於中國。

2020年美國新能源汽車的銷量只有32萬輛,從2020年到2024年美國新能源汽車銷量只增加了131萬輛,市場滲透率僅提高至9.8%。

美國新能源汽車的發展速度太慢了,雖然全球最著名的新能源汽車企業是美國的特斯拉,但是美國整體產業的發展卻嚴重落後。

歐洲新能源汽車銷量的增長雖然快於美國,但是同樣無法與中國相比。

新能源汽車產業發展最慢的國家是日本和韓國,兩個國家新能源汽車的滲透率僅有個位數。

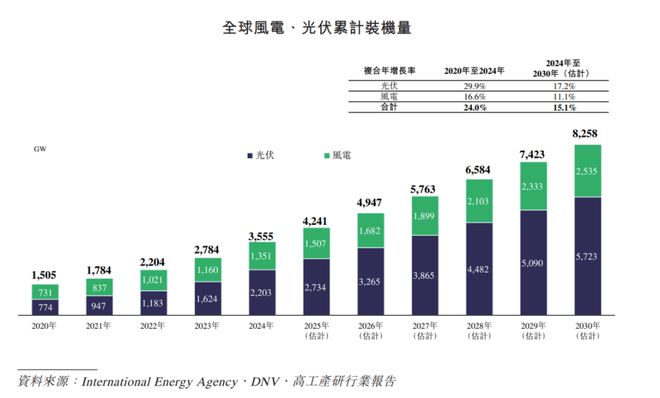

圖11:全球和中國風光發電累計裝機量

儲能需求主要來自新能源發電——風電和光電,這是鋰電池的另一項重要應用領域,中國的發展速度也是顯著領先歐美、美國和世界其他地區。

2024年全球風電和光伏發電累計裝機量是3555GW,中國風電和光伏發電累計裝機量達到1407GW,佔全球總裝機容量的39.6%。

從2020年至2024年,全球風電和光伏發電累計裝機量增加了2050GW,同期中國累計裝機量增加了872GW,佔全球增量的42.5%。

不論是新能源汽車使用的動力電池,還是風力和光伏發電行業使用的儲能電池,中國市場的需求量在2020年後的增長速度都顯著快於美國、歐洲和世界其他地區。

下游產業的快速發展帶動了中國鋰電池產業的快速發展,使得中國鋰電池產業的規模成為全球第一。

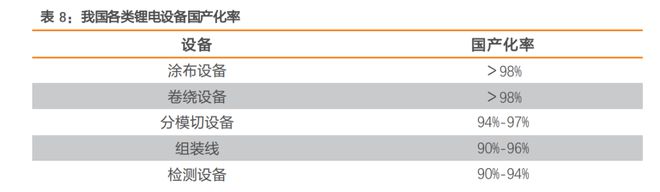

圖12:鋰電池設備國產化率

新能源汽車和儲能市場的發展是從需求端推動了鋰電池產業的發展,而以先導智能、贏合科技(維權)和曼恩斯特為代表的鋰電池設備製造企業則是從供應端方面保障了中國鋰電池產業的發展。

中國鋰電池行業基本實現了設備的國產化,產業發展需要的關鍵設備完全可以立足於國內。

此外,這些鋰電池設備製造企業同樣積極參與到了固態電池的研發競爭中,有助於中國在未來技術競爭中取得優勢。

生產鋰電池需要的所有材料——包括正極材料、負極材料、隔膜、電解液,中國的鋰電池工業都實現了自給。

實際上中國鋰電池材料的產能嚴重過剩,大部分材料的產能利用率都不到50%。

龐大的材料產能支撐了中國鋰電池產量的快速發展,這是其他國家鋰電池企業無法獲得的條件。

三、中國鋰電池行業的領先說明了什麼?

中國鋰電池為何能做到世界第一?

因為中國已經具備了產業發展所需要的各種條件。

1、鋰電池技術誕生時間晚,西方國家的技術領先優勢小。

以寧德時代為例,其前身ATL早在1999年就已進入鋰電池行業,併成為消費電子產品主要的電池供應商。

2011年寧德時代成立並開始進軍動力電池行業,而此時全球新能源汽車產業正處於萌芽階段,距離特斯拉Model S上市還有三年時間。

雖然松下研發鋰電池的時間可能更早,但是寧德時代在鋰電池商業化的時間並不比松下晚多少。

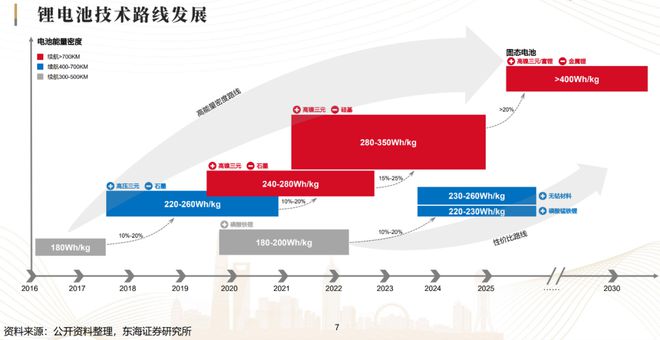

圖13:鋰電池技術迭代

2、中國市場規模足夠大,能夠支撐技術的持續快速迭代。

鋰電池一直發展到現在技術都還未達到成熟,電池的能量密度一直都在提升。

電池企業需要足夠的資金和市場反饋支持其技術迭代:做出來的產品能夠裝車使用,這樣才能回收資金並且獲得試錯和改進的機會。

中國的市場足夠大,因此不僅能夠支撐寧德時代的發展,也能同時支持比亞迪、國軒高科等其他電池企業的發展。

正是有了市場的支持,中國鋰電池企業才能持續投入研究並不斷提高鋰電池的能量密度。

正是有了市場的支持,中國鋰電池企業才能同時進行多個技術路線的研發——三元鋰電池、磷酸鐵鋰電池、鈉電池等。

對比國外的電池企業,中國鋰電池企業的技術發展速度更快、技術儲備更多。

3、中國整體產業技術水平已經達到較高水平,有能力支持新產業的發展。

鋰電池產業不僅僅是電池製造,還包括電池材料和生產設備,產業鏈是共同發展起來的。

生產鋰電池需要本國的機械工業有能力根據需求提供全新的設備,需要本國的材料工業有能力提供相關的材料。

中國的機械工業和材料工業都已經足夠強大,已經有能力支持鋰電池產業的快速發展。

4、中國龐大的人才體系和充裕資金條件。

中國每年畢業的大學生高達上千萬,為產業的發展提供了充足的人力資源。

中國的資本市場也已經足夠成熟,能夠用各種方式為新產業的發展提供資金。

中國具備了支持新產業發展的各種條件,最終迎來了鋰電池產業的快速發展。

在新技術和新產業的發展上,原來優勢最大的國家是美國。

美國的人口規模在發達國家中最大,擁有全球最大的消費市場。

美國不僅本國人口在發達國家中最多,而且美國能夠從全球其他地方吸引最優秀的人才,因此美國擁有最多的技術人才。

此外,美國製造業的規模在發達國家中最大,相比其他國家擁有最完整的配套產業。

不論是50年代的半導體產業,還是80年的PC,還是2000年後的互聯網等產業,美國的發展都顯著領先於其他發達國家,正是這些條件支撐了美國的領先優勢。

市場規模、人才規模和資本規模等條件是美國碾壓世界其他發達國家的根源,是美國科技持續保持領先的祕訣,直到2010後這些組合優勢才被中國超過。

中國擁有更大規模的單一市場、更大的人才規模、更充足的資本供給,因此在新技術和新產業中能夠持續超越美國。

新產業競爭的核心是技術迭代速度。

中國在市場需求、人才和資本等方面顯著優於其他國家,因此產業技術迭代的速度最快。

不論是新能源汽車、鋰電池、無人機,還是機器人、AI模型等,中國在各種新產業的發展上都超過了美國。

根源就是中國在產業發展的條件上超過了美國,而且是全球唯一超過美國的國家。

歐洲和日本新產業的發展為什麼落後於中國和美國?

根源在於市場規模和人才規模。

歐洲國家的市場太分散,日本的人口只有美國的三分之一,因此都無法和美國競爭。

印度雖然擁有全球最大的人口規模,但是印度人均收入水平太低,龐大的人口規模無法轉變為有效市場需求。

印度教育體系落後,人口優勢無法轉為人才優勢。

更嚴重的是印度產業發展太差,人才無法和產業發展結合起來。

印度的高級技術人才只有在美國才能找到合適的工作機會。

圖14:中美戰鬥機

印度、歐洲和日本受制於各自條件,在新技術開發上都無法和美國進行技術競爭。

與這些國家不同,中國相比美國擁有更優越的條件,在新技術開發更加有利。

中國不僅在規模上能夠超越美國,未來在尖端技術上也必然超越美國。