套利追蹤:

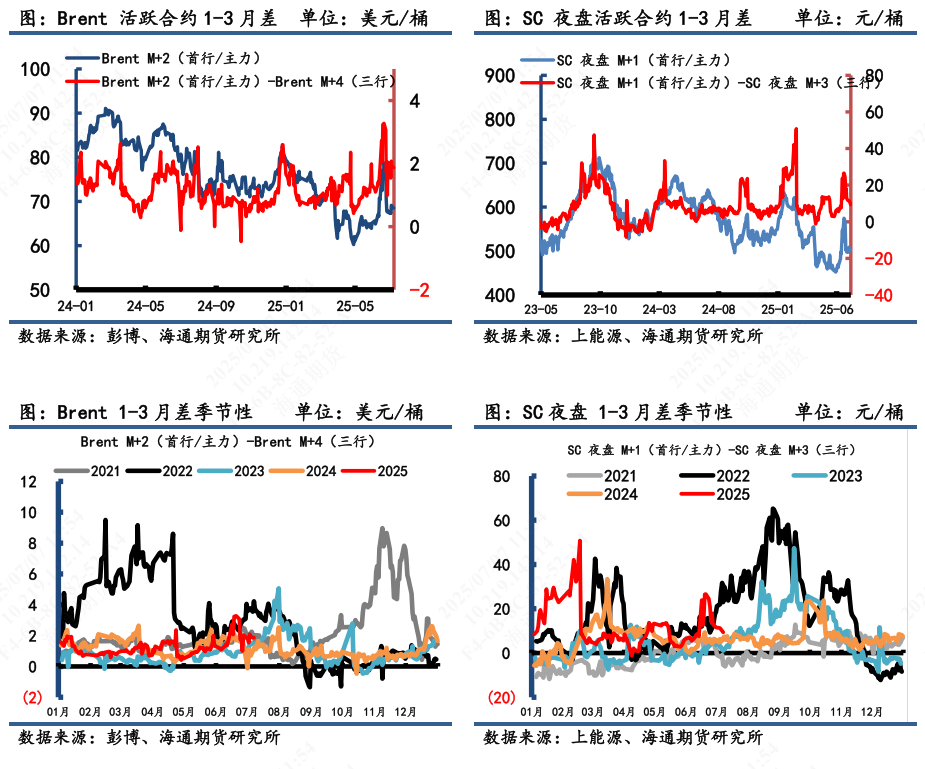

1) 價差:7月4日,SC 夜盤1-3月差為11.30元/桶,換算成1.58美元/桶; Brent 1-3月差為1.87美元/桶。7月4日美國獨立日假期,7月3日WTI 1-3月差為2.72美元/桶。7月4日SC夜盤-Brent主力合約為1.58美元/桶。7月3日SC夜盤-WTI主力合約為3.36美元/桶。

2)套利:①估值:7月4日凌晨2:30,Brent 2509盤面價為68.74美元/桶,SC 2510盤面價為502.1元/桶,測算SC 2510盤面理論價為510.1元/桶,當天盤面估值偏離程度-1.57%。從7天移動平均估值值中,以【-5%,0】為正常區間來看,目前仍處於合理估值範圍內。②利潤:測算SC2510盤面到岸利潤-8.01元/桶,摺合-1.12美元/桶。③價差:SC2510-Brent2509盤面差為1.35美元/桶,理論差2.47美元/桶,盤面價差低於理論價差。(注:本周Brent首行為2509;SC首行為2510;其中M代表時下7月)

3)總結:

① 月差來看,本周歐美月差相對偏強,內盤月差震盪走低。歐美市場夏季柴油表現強勁,處於消費旺季帶動月差表現相對內盤抗跌。

② 內外價差來看,SC-Brent跨區價差以7天移動平均來看,SC-Brent顯示下行趨勢,上周已提醒做多套利操作適時止盈。由於OPEC+八個成員國決定在八月份增產54.8萬桶/日,超預期四倍速增長,使得油價大幅下跌。而與中東油緊密聯繫的SC受影響更直接,價差呈現回落跡象。近期中國原油加工量連續5周高於去年同期,歸功於主營煉廠開工率繼續刷新5年同期高位,值得一提的是雖然原油加工量提升明顯,但增量相當一部分是去了化工鏈條,數據顯示今年中國汽柴油消費明顯低於去年同期,中國原油實際需求增量仍非常有限。這也使得在當下海外消費旺季驅動下,SC-Brent短期或偏弱運行看待。操作上可以擇機沽空SC-Brent價差。

③ 短期來看,對6月的產量的調查數據顯示歐佩克+已經開始提速增產,尤其是沙特產量連續2個月足額增產,此前產量不及預期的阿聯酋在6月份也開始趕了上來。接下來幾個月需求按月幾乎沒有什麼增長空間,但接下來的7,8月歐佩克+手握96萬桶/日的增產空間,供應壓力撲面而來。歐佩克+增產及展望全年需求疲弱下供應過剩壓力仍然是油價全年運行的主脈絡。