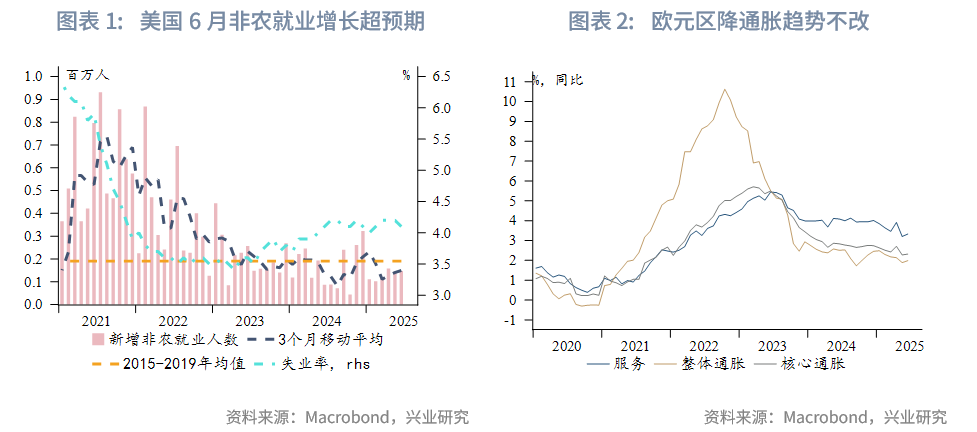

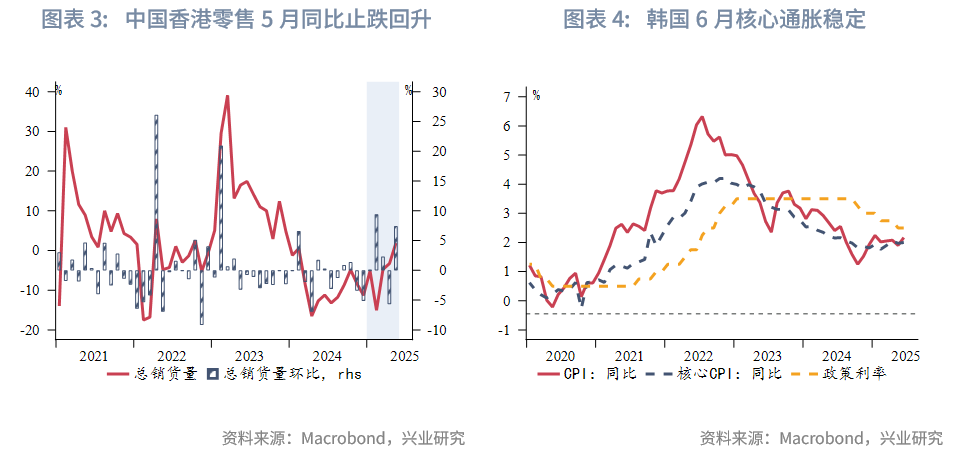

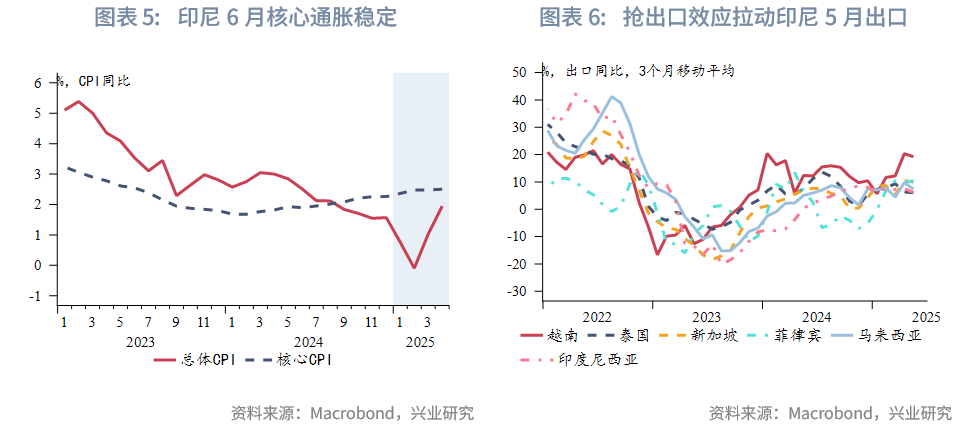

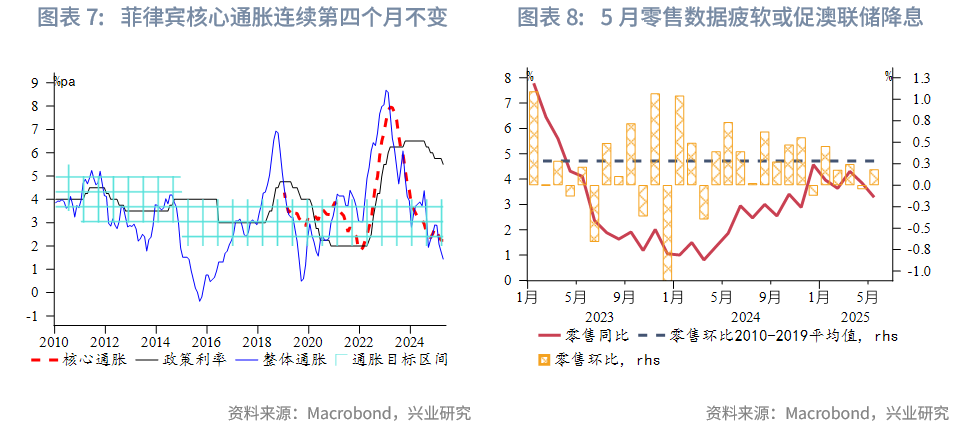

宏觀形勢:美國總統特朗普稱將對貿易伙伴設定單邊關稅稅率,從60%、70% 到10%、20%不等,大多數新關稅將從8月1日起生效。此外,特朗普宣稱與越南達成貿易協議。美國6月非農就業增長超預期。聯儲局主席鮑威爾本周在歐洲央行年度論壇上重申聯儲局需要更多時間來了解關稅對通脹的影響。歐元區通脹因石油價格上漲而略升,但降通脹趨勢不改。中國內地經濟延續溫和復甦態勢,6月PMI數據呈現結構性改善。中國香港零售在連續十四個月下滑之後,5月止跌回升。韓國5月工業生產超預期下滑,顯示韓國經濟增長仍較疲軟。韓國通脹前景較穩定,預計韓央行仍將維持寬鬆政策基調。泰國政局風波將持續削弱企業和居民信心,疊加美國關稅影響,泰國經濟復甦更加雪上加霜。搶出口效應拉動印度尼西亞5月出口增長。菲律賓核心通脹連續第四個月維持在2.2%,表明通脹壓力前景穩定。澳大利亞5月零售按月增長0.2%,低於預期的0.5%。

金融市場:

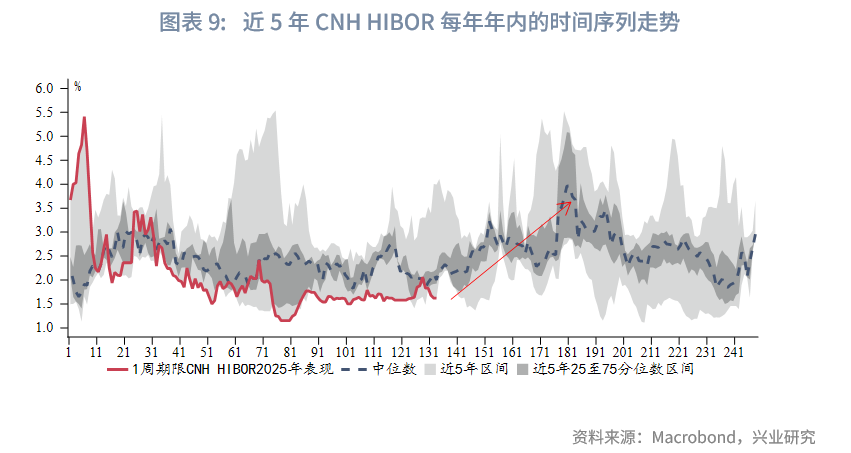

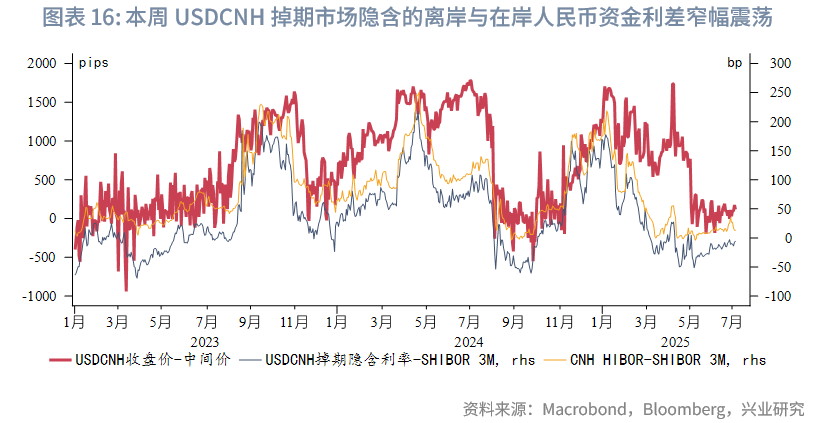

貨幣市場方面,受金管局再度干預影響,本周港元資金流動性有所收緊,其中1個月期限HIBOR上行3bp至0.86%,3個月期限HIBOR上行7bp至1.78%,而隔夜HIBOR仍維持在0.02%~0.03%。本周離岸人民幣資金流動性大幅轉松,其中1周期限CNH HIBOR大幅下行44bp至1.62%。各期限離岸與在岸人民幣資金利差收窄,各期限CNH HIBOR與SHIBOR之差收窄15bp~25bp。觀測1周期限CNH HIBOR在近5年每年年內的時間序列走勢,可以發現CNH HIBOR在第三季度呈現出季節性上行的現象。

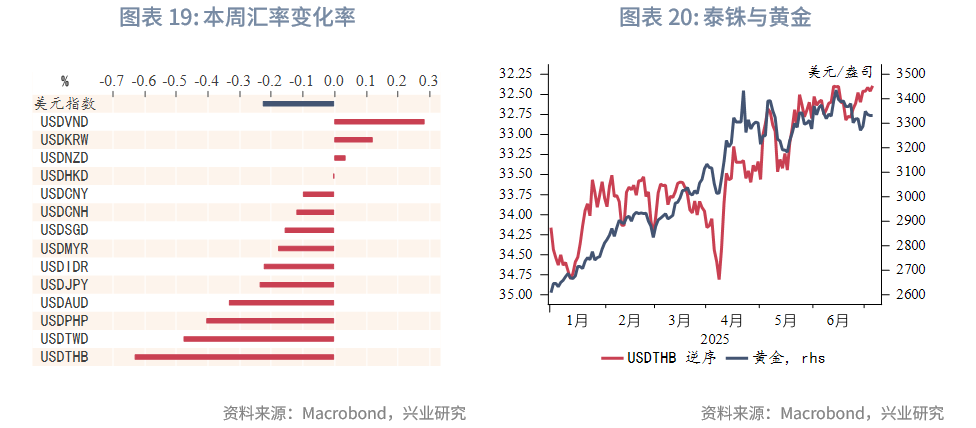

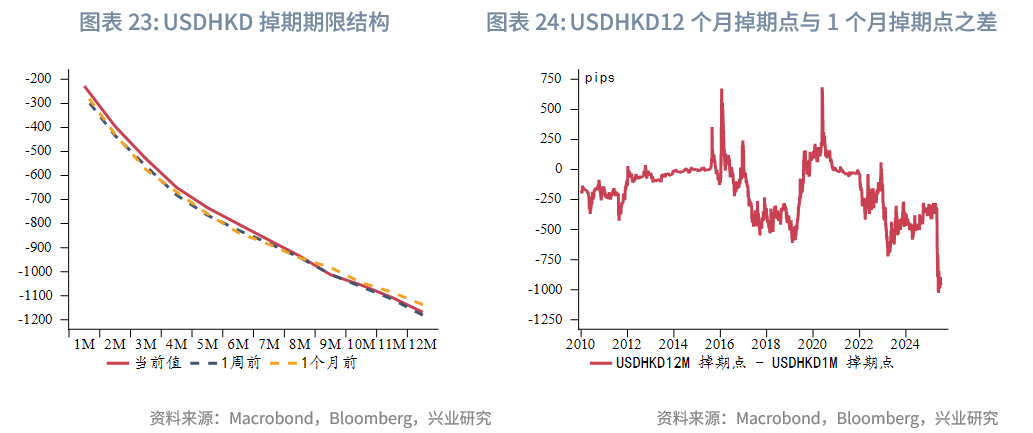

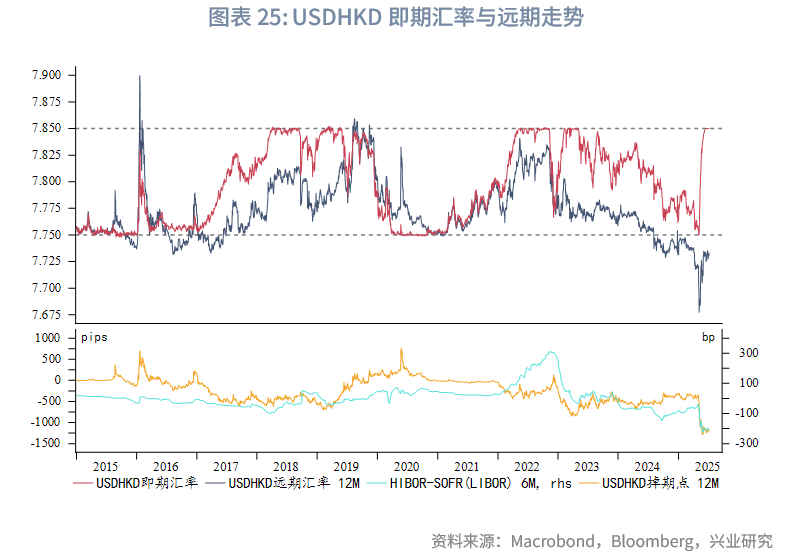

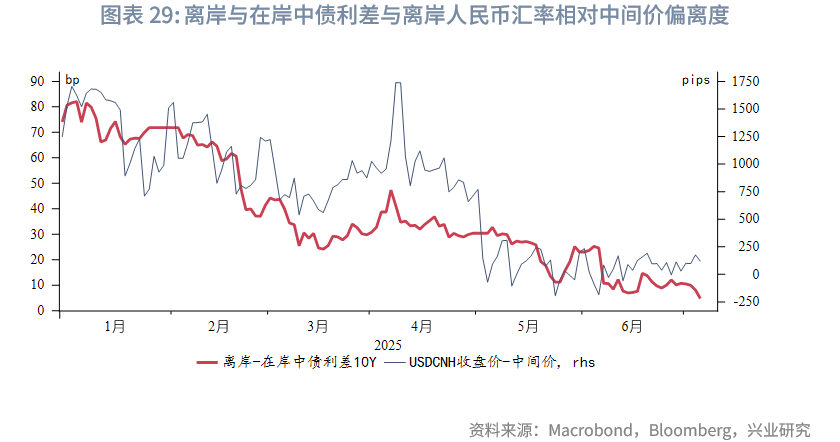

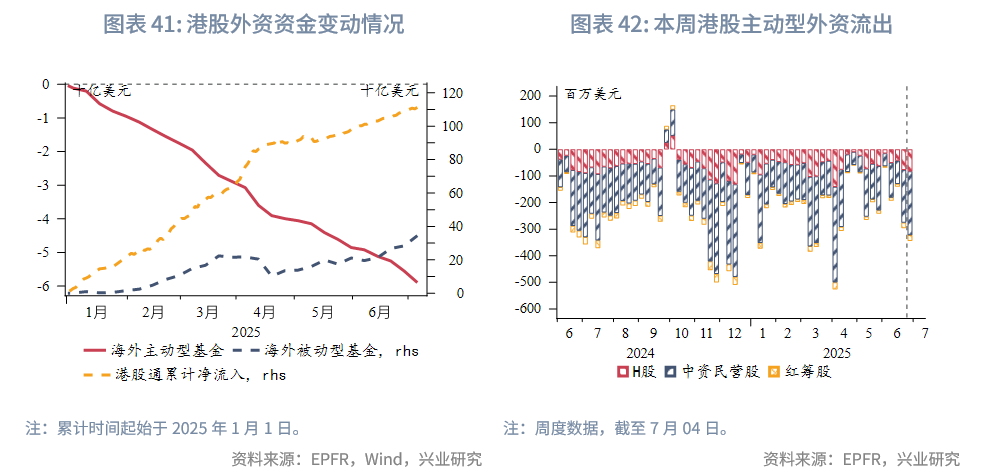

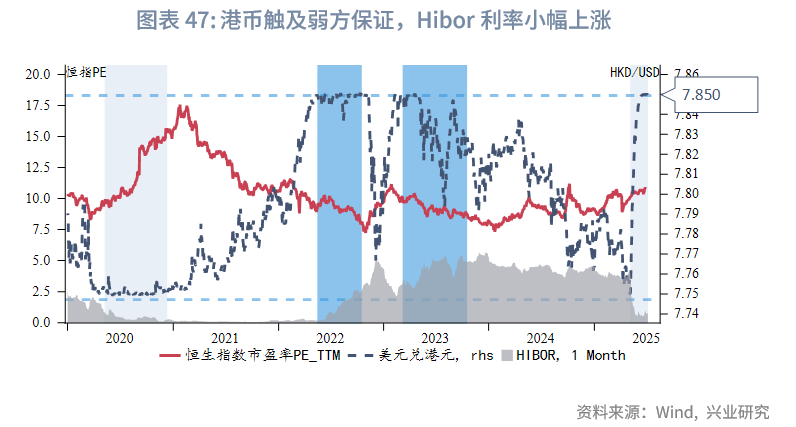

外匯市場方面,東南亞貨幣中,泰銖升值幅度最大,主要受黃金上漲影響。越南盾貶值幅度最大,或因美越協議仍給越南經濟前景帶來很大不確定性。新台幣如期持續升值,主要受拋匯與外資流入影響,但中國台灣貨幣當局稱6月已干預匯市但力度較5月減輕,並在考慮加強資金流入審查。隨着港匯多次觸及弱方保證,香港金管局再度入市干預,6月27日以來香港金管局累計買入483億港元,佔5月港元投放規模的37%,但預計USDHKD匯率短期內仍將在弱方保證附近。

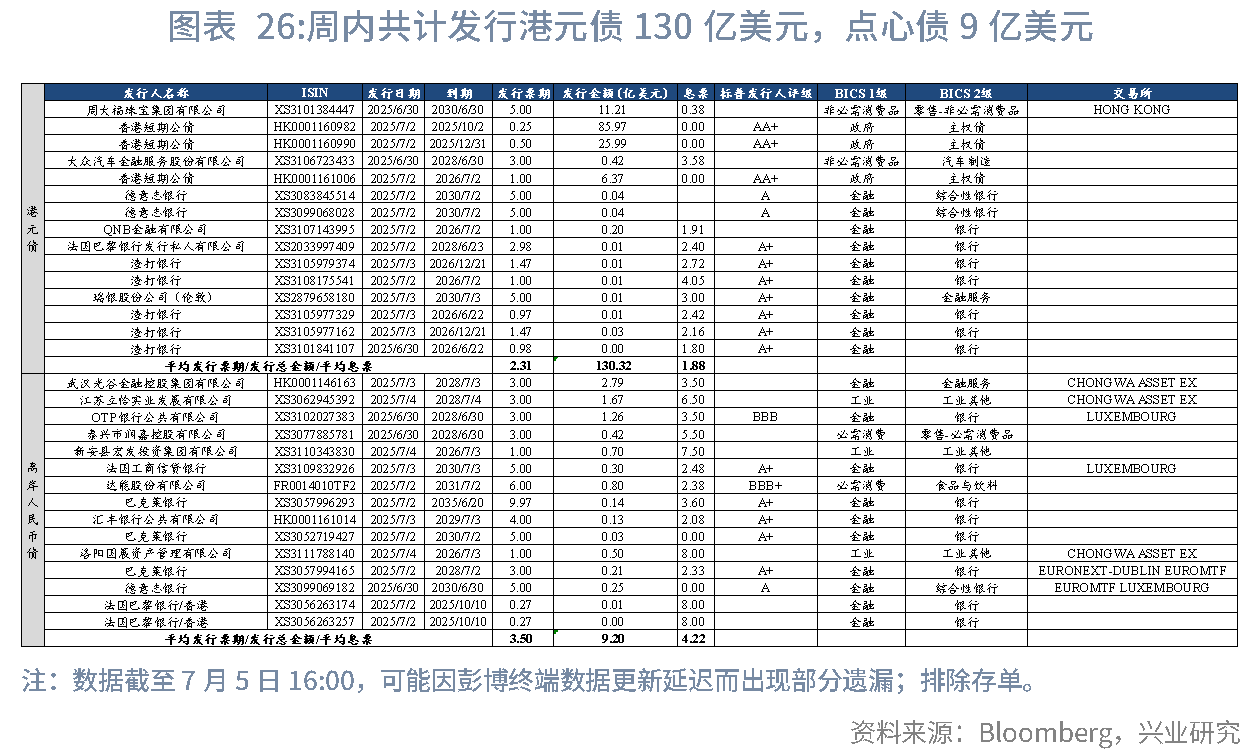

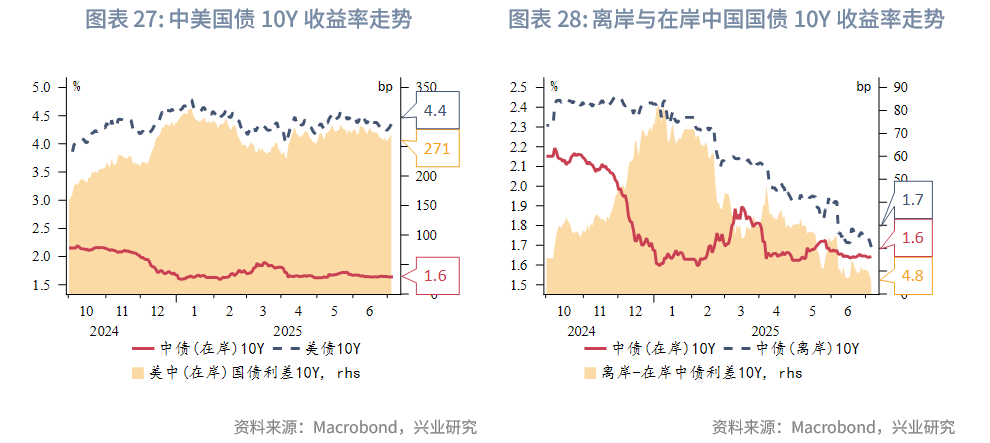

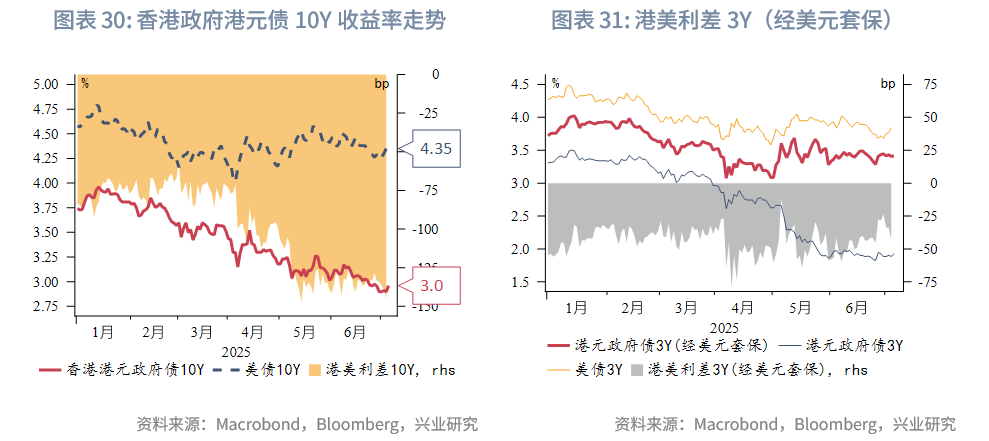

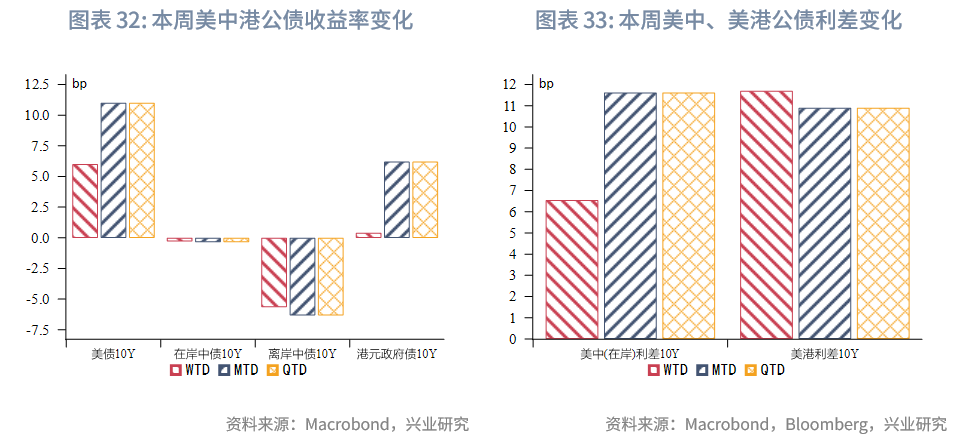

債券市場方面,一級市場方面,本周港元債共計發行15只,發行金額換算成美元為130億,其中香港金管局發行118億美元外匯基金票據。本周點心債共計發行15只,發行金額換算為美元為9億,較上周大幅下降。二級市場方面,離岸中國國債10Y收益率下行6bp至1.69%,離岸與在岸中債10Y利差收窄5bp至5bp。受美債收益率上行影響,港元政府債10Y收益率小幅上行0.4bp至2.96%,經套保後的港美利差3Y下行15bp至-43bp。

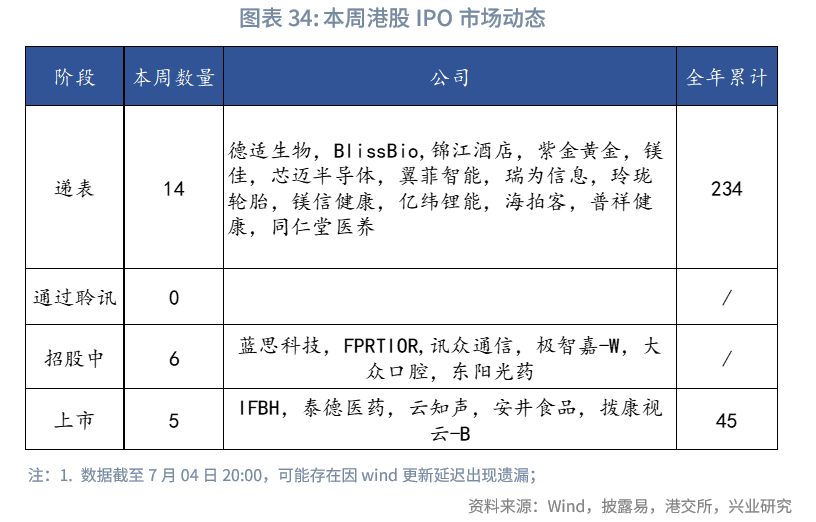

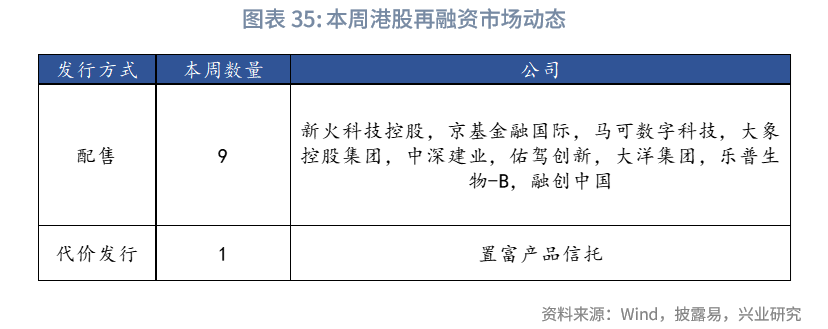

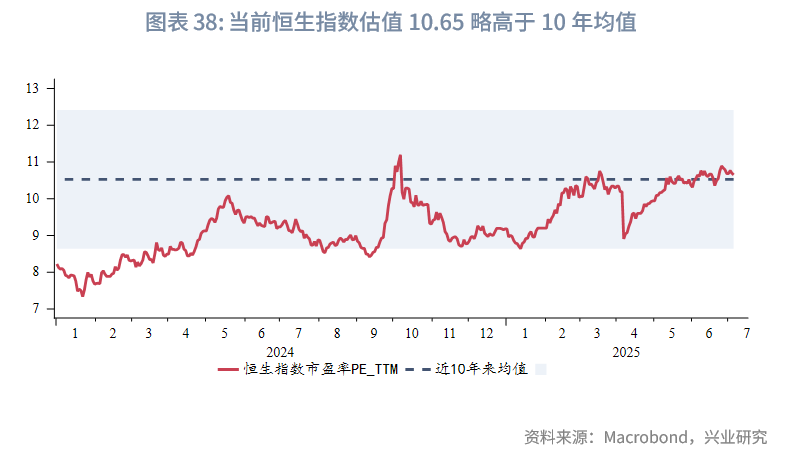

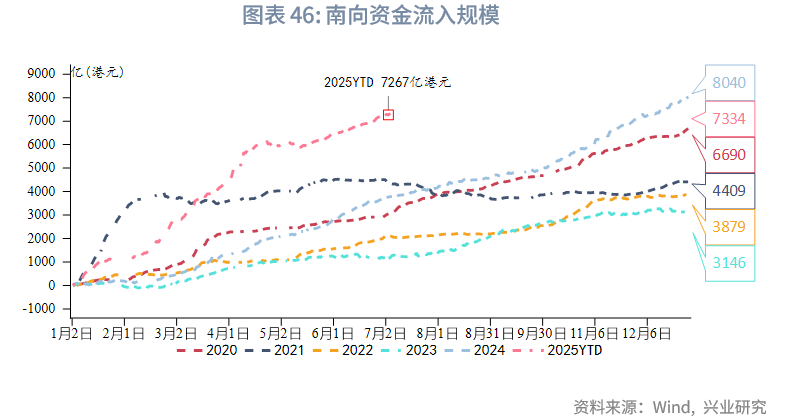

權益市場方面,一級市場IPO新增遞表14家,5只新股上市表現分化;再孖展市場擬募資68.7億港元,融創中國計劃配股籌資56億港元償債。二級市場方面,恒指周跌1.5%表現落後全球,板塊分化明顯;資金面呈現"主動外資流出+被動外資流入"的分化格局,南向資金淨買入放緩,主要加倉金融及醫療板塊;市場估值微降至PE 10.64。短期或維持震盪格局,後續需關注政策動向及企業盈利修復情況。

下周關注:澳聯儲利率決議(7月8日),美國聯邦公開市場委員會會議紀要、韓國央行利率決議(7月10日)。

一、宏觀形勢回顧

歐美:美國總統特朗普稱將對貿易伙伴設定單邊關稅稅率,從60%、70% 到10%、20%不等,大多數新關稅將從8月1日起生效。同時,本周特朗普宣稱與越南達成貿易協議,這可能為其他經濟體與美國的雙邊貿易協定提供了模版。根據目前披露的信息,越南對美出口商品將被徵收20%關稅,這遠低於美之前提議的46%對等關稅稅率,但是其他國家通過越南的轉口貨物將被徵收40%關稅,同時越南取消自美進口商品的所有關稅。7月4日,柬埔寨稱和美國達成貿易協定框架,但未披露細節。美國特朗普的「大美麗法案」周四以微弱優勢通過衆議院,核心內容包括2017年減稅永久化、大幅削減醫療補貼支出、一次性提高債務上限5萬億美元等,短期財政至此擴張有助於託底經濟,但美國財政前景或將顯著惡化。美國6月非農就業增長超預期。6月新增14.7萬個就業崗位,高於預期的10.6萬個。失業率意外下降0.1個百分點至4.1%,低於預期的4.3%。此外,私營部門就業崗位增幅為八個月來最低。當前市場預計聯儲局年內降息兩次,分別為25bp。聯儲局主席鮑威爾本周在歐洲央行年度論壇上重申聯儲局需要更多時間來了解關稅對通脹的影響,但他拒絕排除聯儲7月降息的可能性。歐元區通脹因石油價格上漲而略升0.1個百分點至2%,但核心通脹仍穩定在2.3%。服務通脹小幅上升,商品通脹從0.6%降至0.5%。此外,歐元區5月失業率略升0.1個百分點至6.3%,主要受意大利失業率上升所致。總體而言,歐元區勞動力市場持續穩健,降通脹趨勢不改。

中國:中國內地經濟延續溫和復甦態勢,6月PMI數據呈現結構性改善。製造業PMI小幅回升至49.7%(前值49.5%),非製造業PMI微升至50.5%(前值50.3%),繼續保持在擴張區間。從結構上看,內需好於外需:內需訂單(+0.4%)表現優於出口訂單(+0.2%),現實好於預期:製造業供需兩端同步改善,生產指數和新訂單指數均回升至榮枯線以上,但生產經營活動預期指數和從業人員指數卻回落至2023年3月以來最低水平,表明在部分指標回暖的同時,市場主體信心仍顯不足,經濟持續復甦的基礎尚需鞏固。中國香港零售在連續十四個月下滑之後,5月止跌回升。剔除價格變動因素的零售銷貨量按年增長1.9%,超出預期值-3.7%。低基數效應以及演唱會等事件推動零售持續改善。

日韓:韓國 5 月工業生產超預期下滑,顯示韓國經濟增長仍較疲軟。在4月按月下滑0.6%之後,工業生產5月再次按月下降2.9%,不及預期0.5%的增長。當前經濟形勢需要財政和貨幣兩方面的支持,預計韓國央行可能在8月下調政策利率25個點子至2.25%。受半導體芯片出口強勁推動,韓國6月出口按年增長從-1.3%反彈至4.3%,但仍小幅低於市場預期的5.1%。半導體芯片出口創歷史新高,增長11.6%。分出口目的地看,對華、對美出口下滑,但對歐盟、日本和東盟出口增長。受能源和新鮮食品價格上漲影響,韓國通脹6月按年增速提升0.3個百分點2.2%。但核心通脹穩定在2.0%。韓國通脹前景仍較穩定,韓國央行仍將維持寬鬆政策基調。

東南亞:泰國憲法法院於7月1日決定暫停佩通坦的總理任職,泰國的政局風波將持續削弱企業和居民信心,疊加美國關稅影響,泰國經濟復甦更加雪上加霜。搶出口效應拉動印度尼西亞5月出口增長,6月通脹數據溫和,如果印尼盾維持當前升勢,印尼央行可能在7月再次降息。6月通脹略升0.3個百分點至 1.9%,但仍在其央行2.5%+/-1%的目標範圍。核心通脹按年基本持平於 2.4%。受搶出口效應影響,印尼5月出口按年增長9.7%,進口按年增長4.1%,貿易順差升至430億美元。菲律賓核心通脹連續第四個月維持在2.2%,表明通脹前景穩定。整體通脹按年增速小幅提升0.1個百分點至1.4%,但低於預期值1.5%,主要由於水電煤等公共事業費用價格上漲。

澳新:消費數據疲軟或將支持澳聯儲在7月議息會議上再次降息25個點子。澳大利亞5月零售按月增長0.2%,低於預期值0.5%。

二、金融市場動態

2.1 貨幣市場

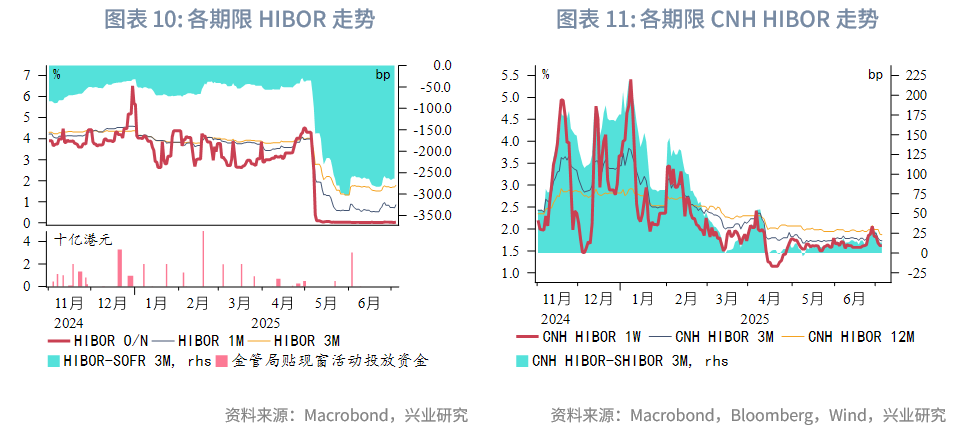

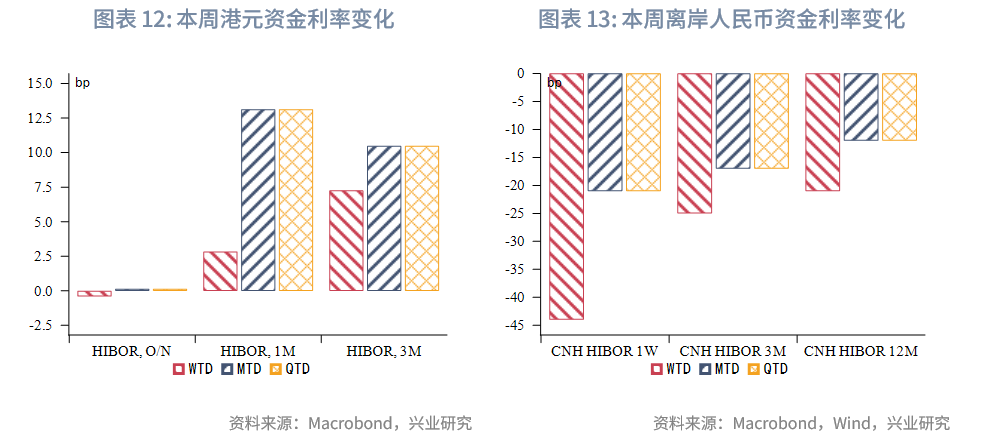

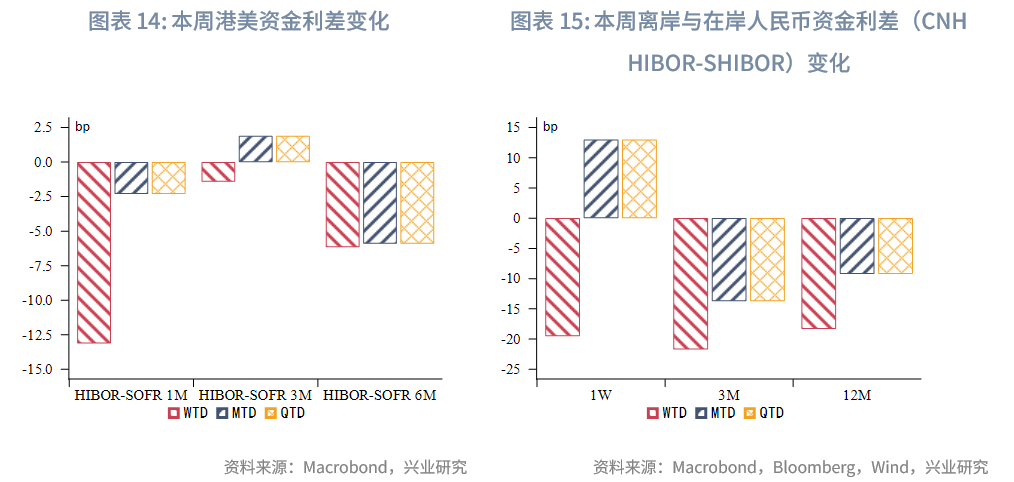

港元資金面:受金管局再度干預影響,本周港元資金流動性有所收緊,其中1個月期限HIBOR上行3bp至0.86%,3個月期限HIBOR上行7bp至1.78%,而隔夜HIBOR仍維持在0.02%~0.03%。受美元資金利率小幅上行影響,港美資金利差整體下行,其中1個月期限HIBOR與SOFR之差下行13bp至-361bp。

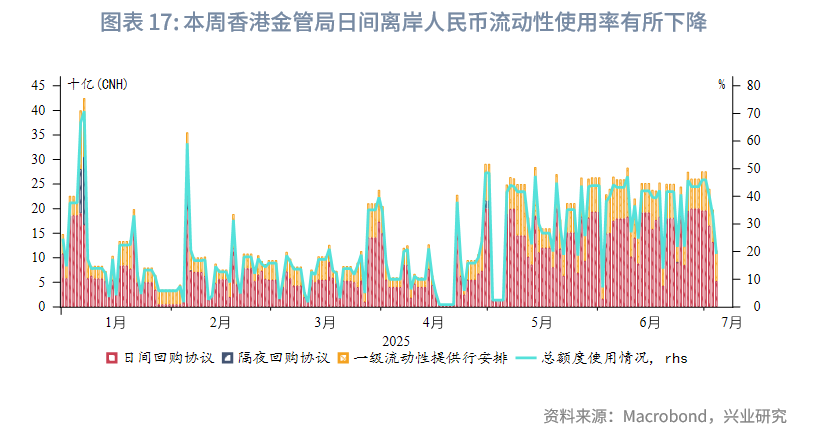

離岸人民幣資金面:本周離岸人民幣資金流動性大幅轉松,其中1周期限CNH HIBOR大幅下行44bp至1.62%。各期限離岸與在岸人民幣資金利差收窄,各期限CNH HIBOR與SHIBOR之差收窄15bp~25bp。本周香港金管局日間離岸人民幣流動性使用率有所下降。觀測1周期限CNH HIBOR在近5年每年年內的時間序列走勢,可以發現CNH HIBOR在第三季度呈現出季節性上行趨勢的現象。

2.2 外匯市場

本周美元走弱至近3年最低位,亞太貨幣多數升值。

東南亞貨幣中,泰銖升值幅度最大,主要受黃金上漲影響。越南盾貶值幅度最大,美越協議為越南經濟前景帶來較大不確定性。

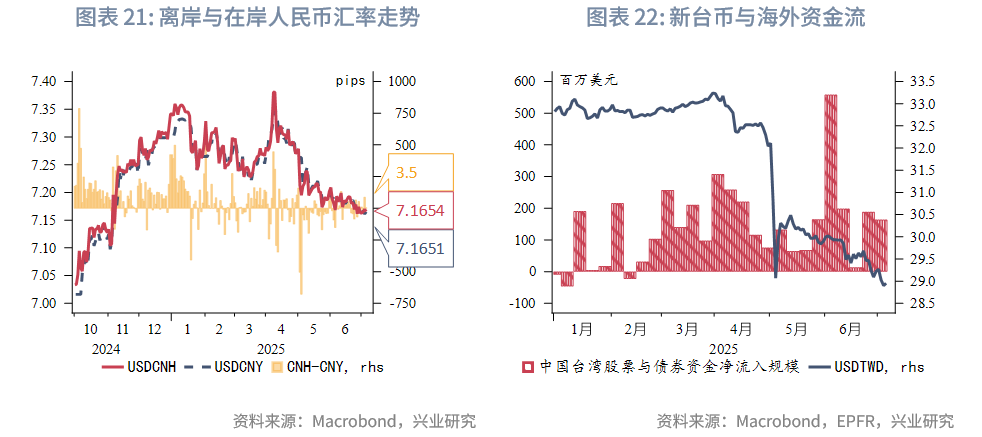

新台幣如期持續升值,主要受拋匯與外資流入影響,但中國台灣貨幣當局稱6月已干預匯市但力度較5月減輕,並在考慮加強資金流入審查。隨着港匯多次觸及弱方保證,香港金管局再度入市干預,6月27日以來香港金管局累計買入483億港元,佔5月港元投放規模的37%,但預計USDHKD匯率短期內仍將在弱方保證附近。離岸與在岸人民幣匯差窄幅震盪,當前為3.5pips。

2.3 債券市場

一級市場方面,本周港元債共計發行15只,發行金額換算成美元為130億,其中香港金管局發行118億美元外匯基金票據。本周點心債共計發行15只,發行金額換算為美元為9億,較上周大幅下降。

二級市場方面,本周美債10Y收益率小幅上行6bp至4.35%。在岸中國國債10Y收益率仍維持在1.64%,美中利差10Y收窄7bp至271bp。離岸中國國債10Y收益率下行6bp至1.69%,離岸與在岸中債10Y利差收窄5bp至5bp。受美債收益率上行影響,港元政府債10Y收益率小幅上行0.4bp至2.96%,經套保後的港美利差3Y下行15bp至-43bp。

2.4 權益市場

一級市場方面,IPO市場方面,新增遞表企業14家(較上周的30家有所減少),同時有6家企業進入招股階段;共有5只新股上市,其中2只出現破發。從行業表現來看,消費板塊的IFBH首日大漲42.1%,而安井食品則下跌5%;科技板塊的雲知聲表現亮眼,首日漲幅達44.6%;生物醫藥板塊的泰德醫藥微漲0.65%,撥康視雲則大幅下跌38.6%。再孖展市場方面,共有10家公司提出募資預案,合計金額達68.7億港元。其中,融創中國計劃通過配發7.54億股股份,募集約56億港元資金用於償付境內可轉換債券。

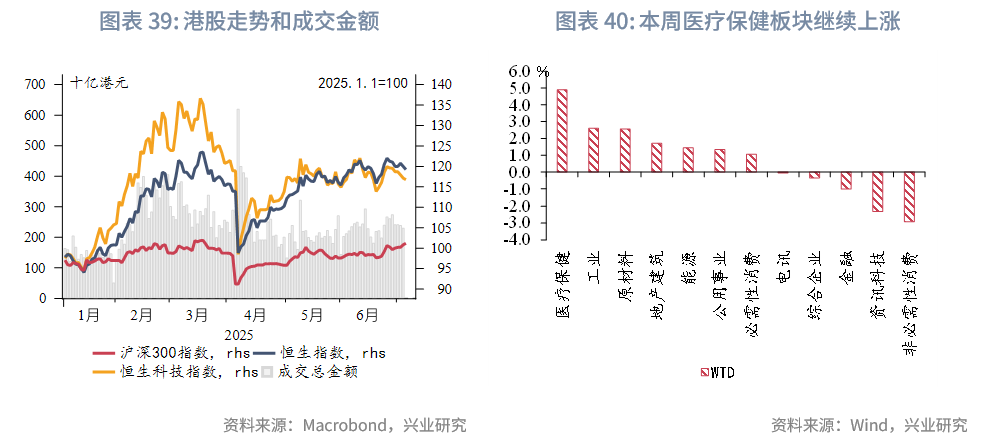

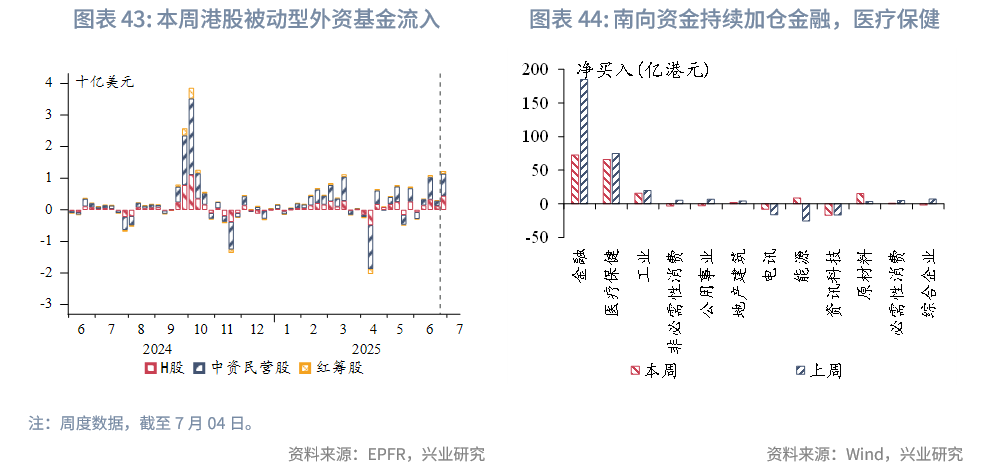

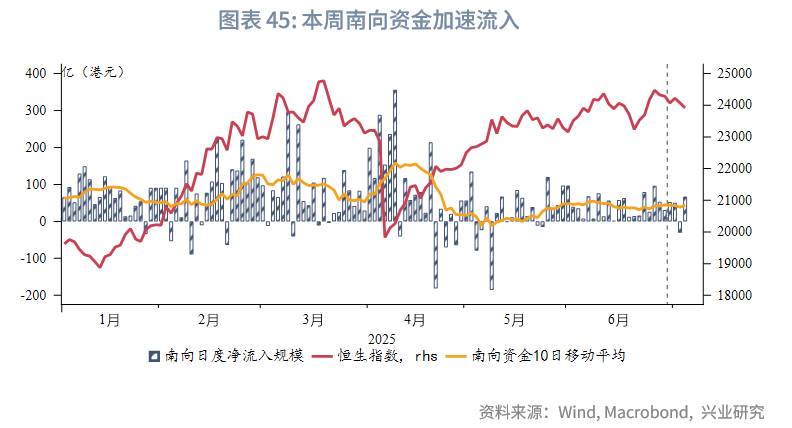

二級市場方面,本周恒生指數延續調整態勢,連續4個交易日下跌,累計跌幅達1.5%,表現遜於全球主要股指。從板塊來看,醫療保健(+4.9%)、工業(+2.6%)、原材料(+2.6%)等板塊表現相對強勢,而非必選消費板塊(-2.9%)則成為本周跌幅最大的板塊。資金流向延續年度特徵:主動型外資流出,被動型外資小幅淨流入;南向資金流入節奏放緩,全周累計淨買入139億港元(前值283億港元),主要加倉金融及醫療保健板塊。估值與情緒:恒指市盈率(PE_TTM)小幅回落至10.64(前值10.78)。本周最新的6月製造業PMI小幅回升,但市場反應平淡,顯示投資者對經濟復甦信心仍待增強。

後市展望:市場或維持震盪盤整格局,觀望情緒濃厚。後續需關注中美關稅落地細則、外資流向、月底的政治局會議及第二季度的企業盈利修復節奏。

文章來源:興業研究公衆號