炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

華泰睿思

近期交易型資金風險偏好持續修復,A股市場呈現「技術性突破」,短期順應情緒,但「大而美」法案、關稅政策、資金面供給側影響下,後市波動或增大,股指出現趨勢性向上行情的擾動仍較多,中樞有效抬升或要等待Q4。結構上啞鈴型策略兩端持續「縮圈」,但擁擠度尚不極致。此外,基金漂移程度較低,在銀行業績修復、中報派息預期下,或仍存在交易動力;量化機構作為交易小微盤的主力,6月備案新發產品速率尚未放緩,或仍具備潛在流入可能,短期需關注交易情緒波動對行情的影響。配置上,大金融仍為底倉首選,關注中報業績修復的品種,如PCB、遊戲、存儲、火電、瀝青等。

核心觀點

後市波動增大,反轉仍需等待

近期在地緣政治風險緩和、國內政策利好等催化下,交易型資金風險偏好持續改善,孖展資金交易活躍度持續兩周位於9%以上,A股市場呈現「技術性突破」的特徵,短期或仍以順應情緒為主,但後市擾動或增大,考慮到:1)海外寬鬆預期反覆持續擾動市場,5月非農數據高於市場預期,CME統計投資者對於7月降息的預期概率大幅下降;2)資金面供給側擾動增加,年中通常是解禁高峯期,7月底-8月中旬,解禁規模中樞抬升;3)7月9日,美國關稅延遲到期,特朗普的政策方向可能會擾動全球資產風險偏好。綜合來看,股指出現趨勢性向上行情概率不高,中樞有效抬升要等待Q4。

啞鈴型策略兩端持續「縮圈」,但交易擁擠度尚不極致

近期,啞鈴型策略兩端「縮圈」,基於萬得微盤股/中證2000、銀行/中證紅利指數相對股價構建的「縮圈指標」均運行至閾值(3M均值+2x標準差,後同)附近,表明啞鈴型策略兩端縮圈相對極致,市場關注其後續的運行方向,從歷史覆盤來看,「縮圈」相對極致或並不意味着回調,存量博弈下,交易擁擠度上行至閾值附近或是回調觸發劑(6月13日小微盤股、6月27日銀行股擁擠度均回升至閾值附近),截至上周,萬得微盤股/中證2000、銀行/中證紅利指數的相對換手率、成交額佔比均位於3M均值+1x標準差附近,距閾值仍有一定上行空間,或指示當前交易擁擠度尚不極致。

小微盤股、銀行或仍具備潛在流入資金,關注市場交易情緒波動

對於銀行、小微盤股後續方向,我們提供以下視角:1)對於銀行股:①中報業績披露逐步展開,25Q2銀行業績在息差降幅及非息降幅收窄下,按月有望修復,此外,資金或存在埋伏中報派息動力;②截至7月4日,對比2023年以來三輪結構性行情,主動偏股型基金風格的偏移程度相對較低;2)對於小微盤股,資金視角下,5月,私募證券投資基金新備案規模為439億,實現三個月按月淨增長,且6月頭部量化私募產品備案速度未見明顯減緩,新發規模高位仍對小微盤股後續提供資金支撐,短期需警惕海內外風險、量化新規擾動機構交易情緒。

配置:邊際關注中報修復的彈性品種

短期,在風險偏好修復下,投資者或應順應情緒(6月29日《戰術順應情緒,戰略等待趨勢》),但後市擾動增大,具體配置上,第一,大金融仍是底倉首選,短期具備防禦價值,中期受益於人民幣升值;第二,市場關注點逐步切換至中報交易,關注部分具備獨立周期、業績改善的方向,如Q2高頻景氣向上的PCB、遊戲、存儲、火電、瀝青等;第三,產業周期向上的創新藥、科技等行情或尚未走完,可分步低吸優質籌碼。中期視角下,關注A50、消費、金融代表的核心資產,在過去三年展現出卓越的基本面韌性,也有望在本輪ROE周期回升內擔任「先鋒手」。

風險提示:外部風險超預期;國內基本面不及預期。

正文

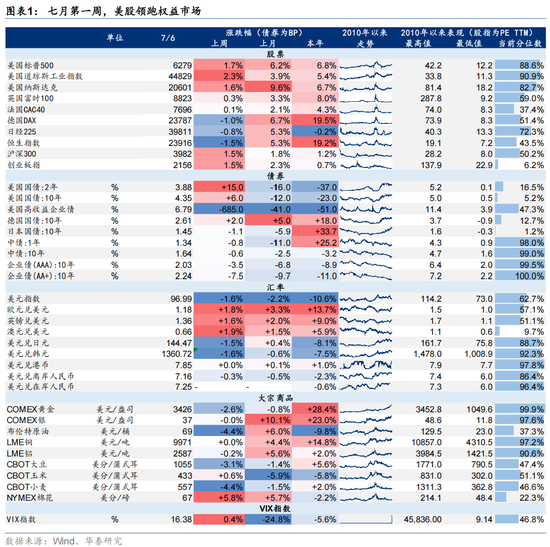

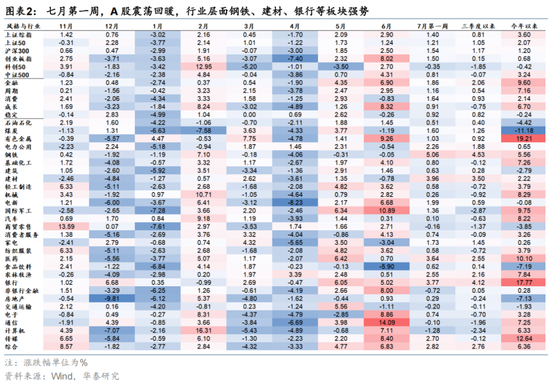

本周重點圖表

市場結構

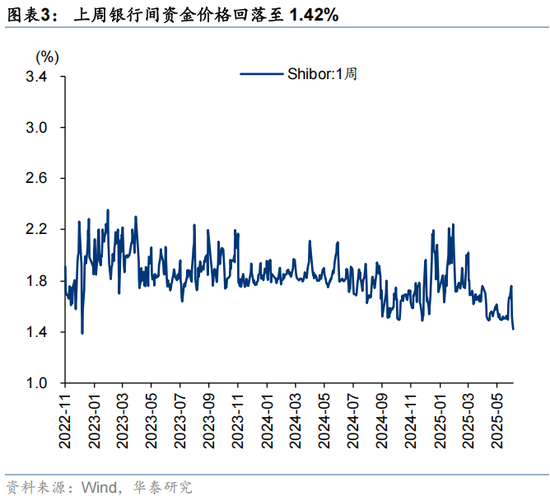

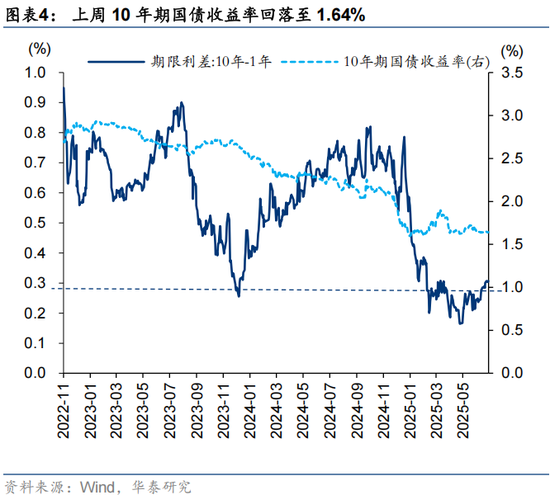

國內流動性

海外流動性

風險提示

1)外部風險超預期:若關稅政策、地緣事件等外部風險超預期,可能明顯壓制A股的風險偏好以及表現。

2)國內基本面不及預期:若國內基本面不及預期,可能明顯壓制A股的風險偏好以及表現。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰