智通財經APP獲悉,廣發證券發布研報稱,7月4日即美國「獨立日」當天特朗普正式簽署「大美麗」法案,至此「大美麗」法案正式生效。「大美麗」法案將使得美國財政進一步寬鬆,短期對美國經濟增長形成支撐,但可能會導致二次通脹風險,導致聯儲局降息推遲,引發市場對美國財政可持續性擔憂加劇。在當下降息周期疊加債務與赤字持續的背景下,聯儲局的決策也只能滯後於現實反饋,預計大類資產交易敘事將不斷在「經濟走弱」、「數據韌性」和「財政風險」間來回切換。

在可預見的未來,「經濟走弱」、「數據韌性」和「財政風險」的邏輯,預計將主要對大類資產中的美債、美股、美元、黃金、石油產生較為明顯的定價擾動。預計美債短期利空,中長期震盪下移;美股短期上行,中長期待基本面與政策效果驗證;美元有短期反彈需求,中長期處於通道下行;黃金短期調整需求,中長期上行;石油短期與長期均偏空,取消清潔能源補貼實際影響有限。

廣發證券主要觀點如下:

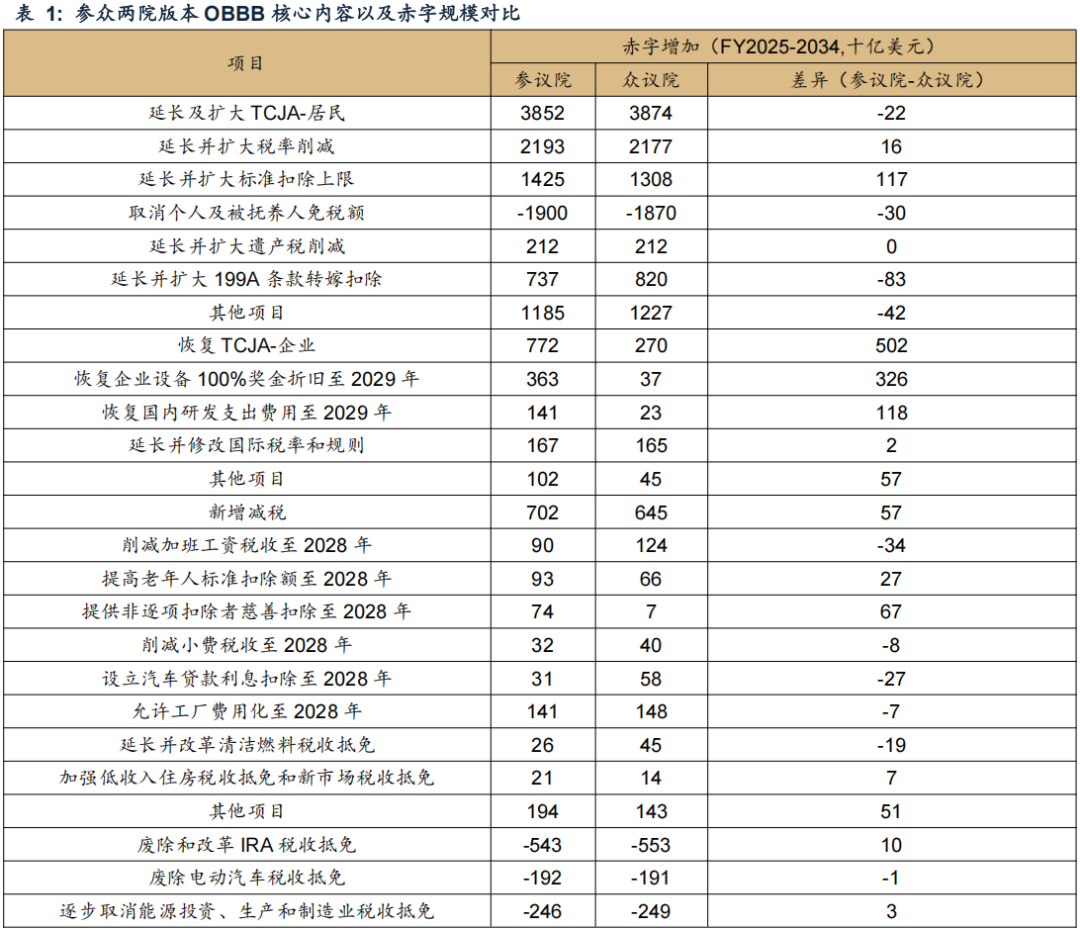

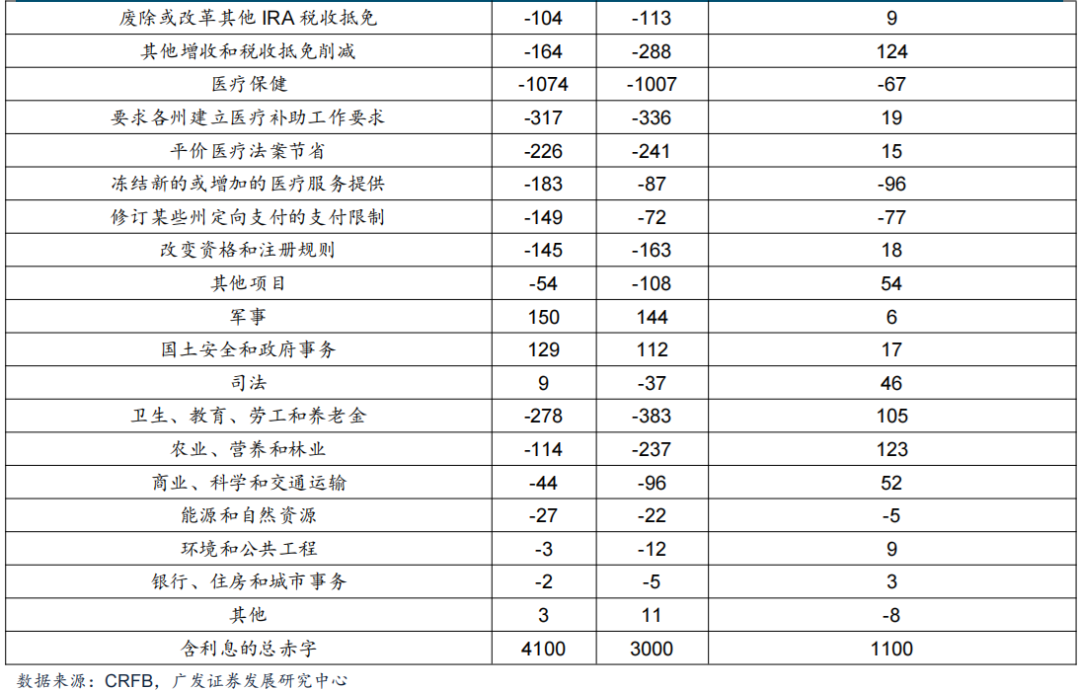

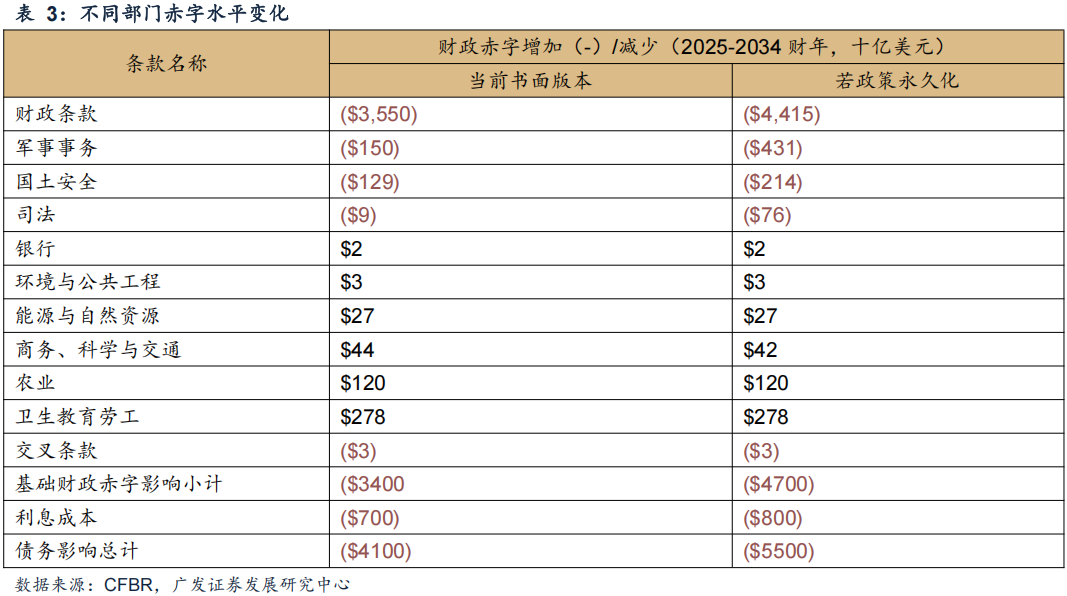

7月4日即美國「獨立日」當天特朗普正式簽署「大美麗」法案,至此「大美麗」法案正式生效。最終版本相比衆議院版本赤字規模進一步擴大,部分細節發生邊際變化,如刪除899條款、提高聯邦法定債務上限、上調州和地方稅抵扣、收緊醫療白卡申領條件等。

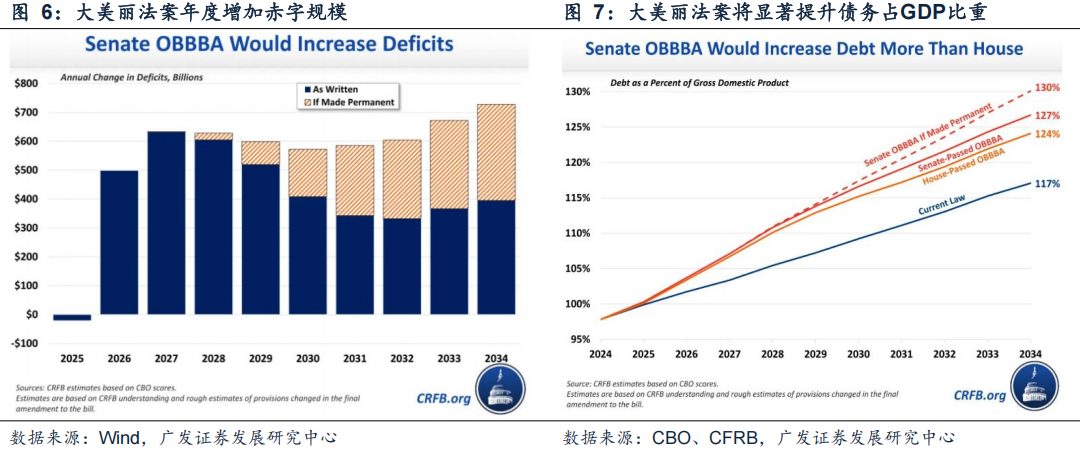

「大美麗」法案將使得美國財政進一步寬鬆,短期對美國經濟增長形成支撐,但可能會導致二次通脹風險,導致聯儲局降息推遲,引發市場對美國財政可持續性擔憂加劇。

中觀層面,「大美麗」法案對美國各行各業長期輻射效應不容小覷。該法案的最終版本為傳統能源、製造、地產、軍工、農業等行業帶來顯著的稅賦和補貼優勢,但同時也削減了清潔能源、新能源車、醫療、食品等行業的優惠政策。

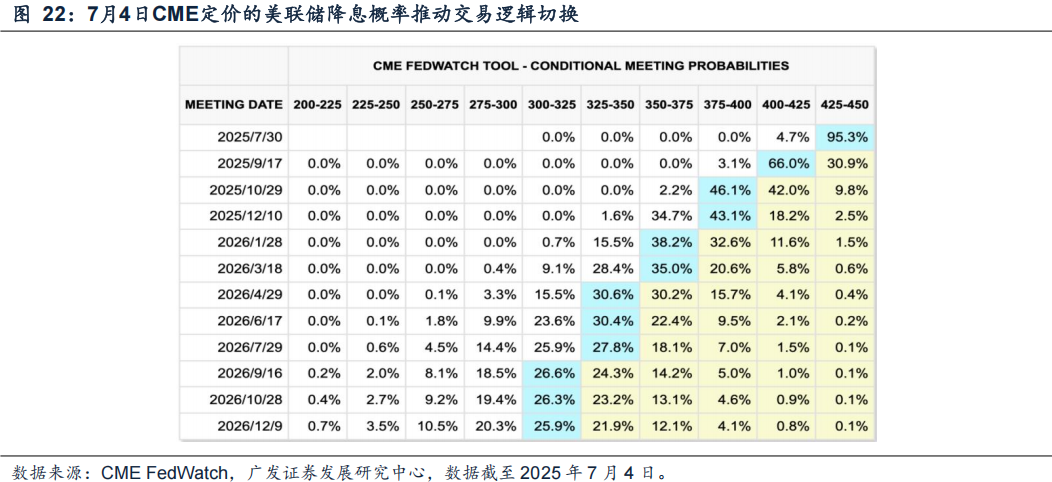

大美麗法案通過,代表着美國財政持續超預期擴張。在赤字高企、債務問題引發市場擔憂的情況下,當前財政擴張需要降息配合。本輪「財政擴張+降息」與上一輪降息周期有何不同?

(1)大美麗法案通過前,近期市場以定價降息預期為核心。

(2)本輪「財政擴張+降息」與上一輪相比面臨階段性差異。理解包括財政超預期擴張、經濟基本面變化、關稅影響不確定性、美元信用裂痕等方面。預計降息交易不會「一帆風順」。

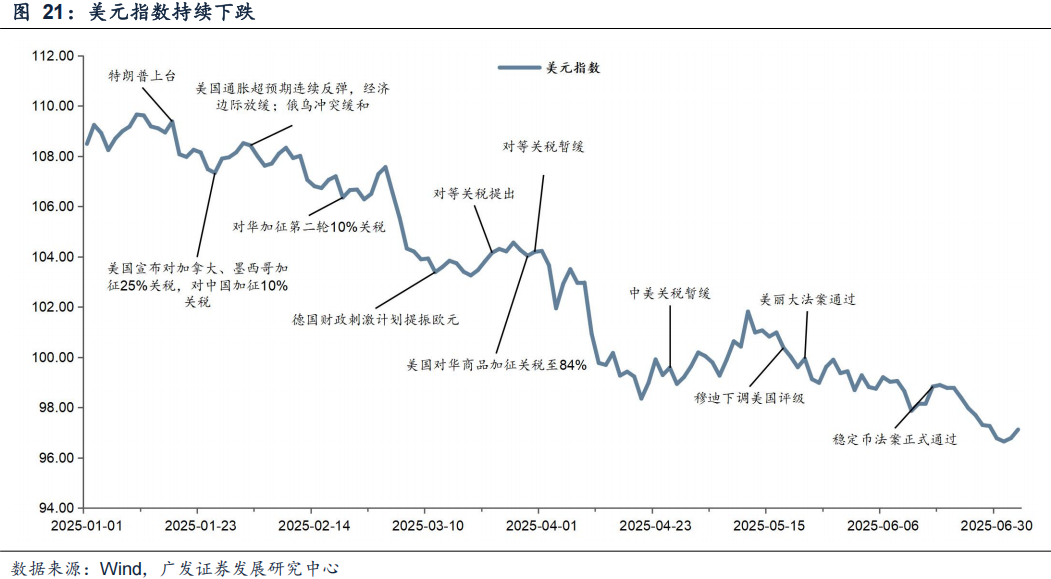

(3)美國例外論削弱,私營部門可能回補美元資產空頭投資頭寸。

從交易本質角度,理解大美麗法案通過後「財政擴張+降息」的資產含義

(1)在當下降息周期疊加債務與赤字持續的背景下,聯儲局的決策也只能滯後於現實反饋,預計大類資產交易敘事將不斷在「經濟走弱」、「數據韌性」和「財政風險」間來回切換。

(2)在可預見的未來,「經濟走弱」、「數據韌性」和「財政風險」的邏輯,預計將主要對大類資產中的美債、美股、美元、黃金、石油產生較為明顯的定價擾動。

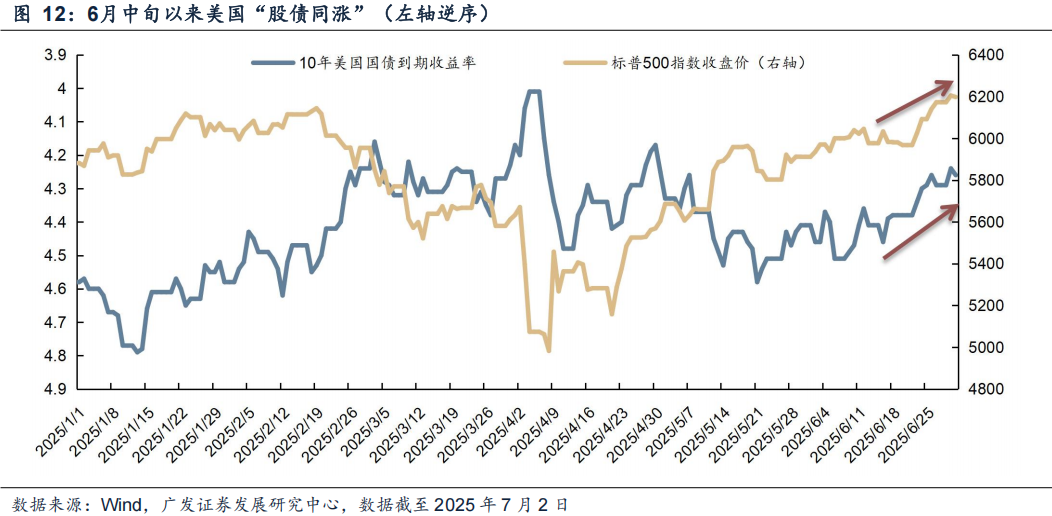

(3)資產走勢展望預期:預計美債短期利空,中長期震盪下移;美股短期上行,中長期待基本面與政策效果驗證;美元有短期反彈需求,中長期處於通道下行;黃金短期調整需求,中長期上行;石油短期與長期均偏空,取消清潔能源補貼實際影響有限。

風險提示:地緣政治衝突超預期使得全球通脹上行壓力超預期;海外通脹及美國經濟韌性使得全球流動性緩和(聯儲局降息時點、美債利率下行幅度)低於預期;國內穩增長政策力度不及預期,使得經濟復甦乏力及市場風險偏好下挫等。