隨着澳洲儲備銀行預計將在下周二迎來今年第三次降息,那些收益率高達10%的信貸產品,將對許多投資者愈發具有吸引力。

畢竟,尋求收益的投資者選擇正變得越來越少。定期存款的回報持續下滑,澳洲兩年期國債收益率在一年內已下降100個點子至3.18%,標普/澳證200指數的股息收益率也接近歷史低點,僅為3.4%。

因此,市場對一類新的高收益資產格外關注——在澳交所(ASX)可以買賣的私募信貸產品,包括由Metrics、KKR、Perpetual、LaTrobe 和 VanEck 等機構發行的上市投資公司(LIC)或ETF。

這些產品易於買賣(比定存更具流動性),收入支付頻率高(適合退休者補充固定收入),而最關鍵的是:在降息環境中,它們通常提供超過7%的年化利率(遠高於銀行存款)。

此外,這也是普通投資者進入「私募信貸」這一曾被家族辦公室和養老金主導、備受追捧的資產類別的少數途徑之一。

什麼是私募信貸?

私募信貸指的是由非銀行機構向企業提供的貸款,這些債務不會在公開市場上交易。貸款方通常是資產管理公司,負責撮合投資人和借款企業之間的交易。投資者通過收取利息獲得收益。

私募信貸孖展形式多樣:從一個貸款人參與的「單邊貸款」到多個貸款方聯合的「銀團貸款」都有。這種信貸方式與銀行或政府通過債券提供的孖展有明顯不同。

最大區別在於監管層面。由於監管更少,風險也更高。澳洲證券與投資委員會(ASIC)已就該行業透明度問題提出擔憂。

這是否構成問題,取決於每位投資者自己的判斷。在過去一年中,媒體對私募信貸這個「當紅資產」進行了廣泛報道——既有支持者的力薦,也有風險爆雷的案例。

「國際銀行在報告其信貸頭寸方面通常更為嚴格」,Carrara Capital信貸基金經理Brendan Scarf表示。他曾在麥格理和德意志銀行管理超過60億澳元的結構性信貸和套利業務。

Scarf表示,他判斷信貸質量時會使用會計師評估投資「可估值性」的三級分類系統。我們稍後會詳細解釋。

那麼普通投資者和自管養老金(SMSF)是否適合通過ASX參與私募信貸熱潮呢?

什麼是私募信貸上市投資公司(LIC)?

簡單說,這類LIC就是封閉式的資金池,投資非銀行貸款資產,並像普通股票一樣在ASX交易。

它們通常持有「結構性信貸」資產——將原本無法直接投資的資產(如住房抵押貸款)打包成可評級的證券,類似銀行通過房貸獲得孖展的方式。

這些產品確實存在風險。美國次貸危機就是由這類資產引發的。金融危機後,很多銀行收緊了貸款標準,也為像Apollo Global這類機構提供了市場機會。

澳洲的LIC也可能投資「混合證券」——即債轉股工具。它們在其他國家被稱為可轉換債券。這些產品同樣具有高風險。

例如,在瑞信(Credit Suisse)重組並被瑞銀收購前,其170億澳元的混合債券最終一文不值。此類風險促使ASIC在去年叫停銀行再發行新混合債。

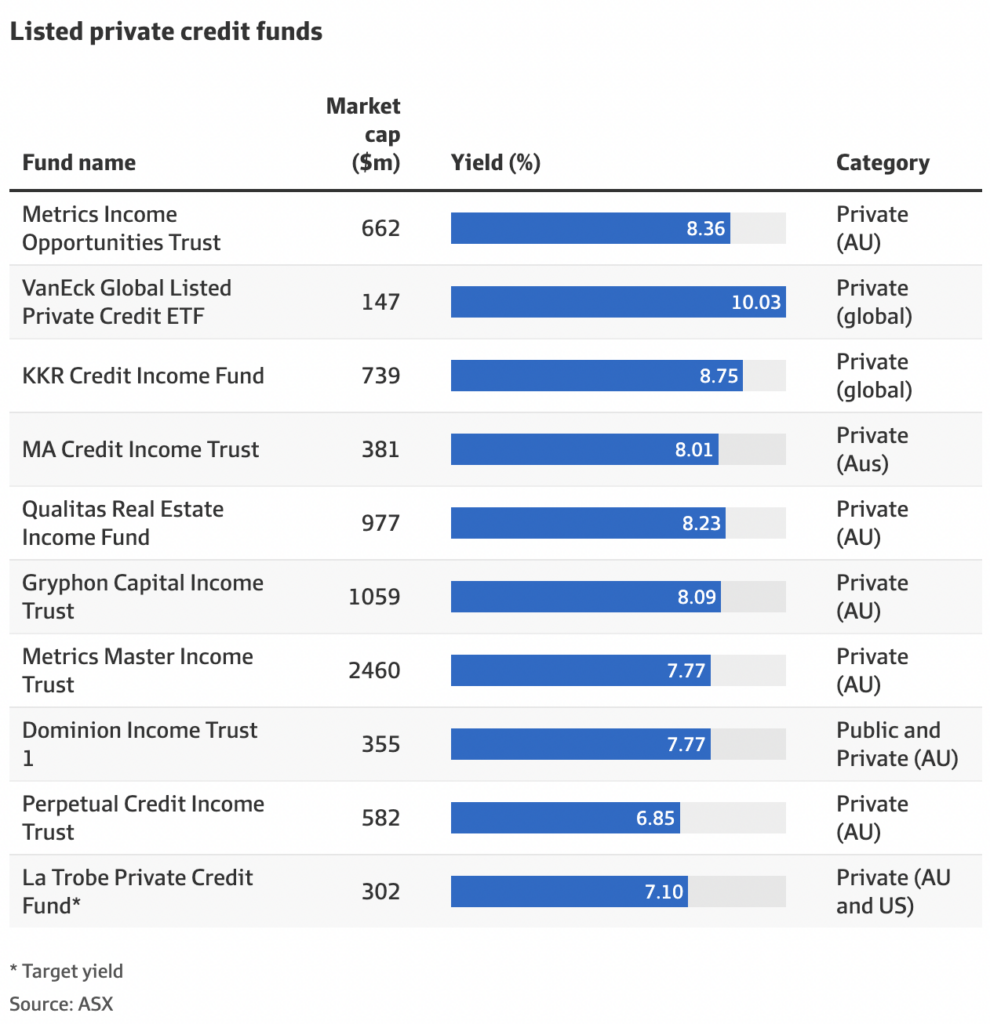

10只值得關注的LIC產品

LIC的投資標的還包括貸款、信託、票據、開發貸款、銀行授信,甚至是股權,具體取決於設立時的投資授權。

這些LIC中,有些規模巨大。例如,Metrics Master Income Trust市值為24億澳元,Gryphon Capital Income Trust超過10億澳元。而一些小型LIC如Dominion Income Trust 1市值僅約3.5億澳元。

其餘值得關注的包括:

- Metrics Income Opportunities Trust

- KKR Credit Income Fund

- MA Credit Income Fund

- Qualitas Real Estate Income Fund

- Perpetual Credit Income Trust

- La Trobe Private Credit Fund

此外,還有VanEck推出的一隻ETF,投資於全球25家大型美國私募信貸基金——我們也將其納入此排行榜。

值得一提的是,還有許多信用類ETF在ASX交易,但它們多數投資於公開市場的債券,不在本文討論範圍內。

如何評估私募信貸的價值?

評估是否投資LIC的關鍵在於判斷其底層資產的信用質量。

然而,這並非易事。部分LIC披露的信息極其有限,而私募信貸本身就較為「隱祕」。

例如,Metrics Income Opportunities Trust不會單獨列出最大貸款對象的名稱,其投資授權還允許投資私募股權。其母公司甚至還收購了悉尼的Rockpool餐廳集團,明顯對股權投資興趣濃厚。

一些LIC雖披露借款方名稱,但不說明在違約時他們在償還順序中處於什麼位置。

Scarf表示,「除審計外幾乎沒有第三方監督。這就是區別所在,很多私募信貸管理人缺乏清晰的資產隔離機制。」

會計師常用的三種資產分級:

- 一級資產(Level 1):可公開觀測市場價格,如政府債、ASX上市資產、黃金、外匯等。

- 二級資產(Level 2):無公開報價,但有買賣報價,例如利率互換、部分債券。

- 三級資產(Level 3):最難估值,通常是借貸雙方之間的私下貸款,流動性最差。銀行一般會將雙邊貸款歸為三級資產。

若一個LIC的三級資產佔比高,則可能存在估值不透明問題。

高收益,是否虛高?

另一個考量是「實際回報」——如果一項高息投資在資本價格下跌時賣出,可能收益為負。

LIC的交易價格每天波動,直接影響其收益率。

例如,Gryphon Capital Income Trust目標是RBA現金利率加3.5%。當前現金利率為3.85%,加起來是年化7.35%。

但截至6月30日,該基金股價為2.035澳元,實際年化收益率為8.05%。而在4月,其股價曾跌至1.95澳元,去年12月最高達2.075澳元。

Metrics Income Opportunities Trust則在6月30日年化收益近10%,但其股價為1.99澳元,一年前是2.18澳元,下跌了8.7%。算上跌價,實際總回報僅為1.3%左右。

此外,該基金目前按自報淨值7180萬澳元計算,市場交易折價達6.3%。

你該投資LIC嗎?

Scarf認為,如果基金經理足夠透明,他願意投自己的錢。「關鍵在於管理人及其披露程度。」

他補充說,Carrara使用全球最大私募估值機構SS&C進行第三方估值,「若某資產停止支付利息,我們就必須調低其估值。」

但他指出,大多數私募信貸基金並無此義務。

儘管這些產品的風險回報可能適合散戶,「它們結構複雜,可能並不適合所有散戶投資者」。

投資前要問自己的四個問題

La Trobe Financial首席執行官Chris Andrews建議投資者在投資前問自己以下四個關鍵問題:

- 你的管理人是否具備跨經濟周期操作信貸市場的經驗?

- 他們是否完全披露投資組合的底層資產、估值方法及應對違約的機制?

- 這些資產是否與你的風險/回報預期一致,管理人是否過度冒險以獲取高回報?

- 你是否了解基金的流動性結構,即何時能提取資金?