原標題:四維智聯IPO:盈利難、份額低,智能座艙故事難講

夾在芯片與車企之間:一家智能座艙「優等生」的份額困局。

6月末,智能座艙企業四維智聯向港交所遞交上市申請。

這家公司的招股書呈現出一種冰火兩重天的局面,一面是成功打入主流車企供應鏈的市場存在感:

成立七年,頭頂「行業前十」光環,名字出現在中國前十大車企、2024年12款最暢銷車型的供應商名單中;

另一面則是份額過小、收入停滯、虧損擴大以及對股東客戶的深度依賴:

它在千億級市場中只分到0.1%的份額,營收連續三年卡在5億關口;股東「輸血」雖然穩住了訂單,但研發投入「喫掉」了近半收入,芯片成本又居高不下,經調整淨虧損三年漲了超十倍。

作為智能座艙供應商,四維智聯的處境本質上是因為它處於產業鏈的「夾心層」:下游車企壓價步步緊逼,利潤越攤越薄;上游芯片受制於人,高端方案依賴外部採購;中游玩家深陷同質化紅海,不但有德賽西威等巨頭的降維打擊,更有數百家同行的價格廝殺。

這個市場沒有絕 對的贏家,「幾百家智能座艙供應商混戰,沒有一家的份額超過6%」,一位投資人如此評價這個高度碎片化的市場。

此時衝擊港股的四維智聯,押注軟件和自建工廠,以強化成本控制。但當行業洗牌加速,對於所有座艙企業來說,「上車」比短期賺錢更重要。

對於四維智聯來說,過去,一半收入是靠綁定股東,現在的當務之急是,如何在股東輸血之外突破增長瓶頸,在巨頭夾縫中掙得真正的生存空間。這是其上市故事中最值得關注的「真問題」。

01下游:

車企壓價,「人脈王」收入不漲?

翻開四維智聯招股書的前半部分,儼然一位智能座艙領域的「人脈王」:

中國去年賣得最火的15款乘用車中,有12款搭載了它的產品;國內排前十的整車廠都是它的客戶;小鵬MONA M03等熱門車型背後也有它的身影;

成立七年,它累計交付1590萬套軟件方案和155萬套軟硬件產品,是國內智能座艙解決方案供應商前十玩家。

圖源 / 四維智聯招股書

圖源 / 四維智聯招股書然而,這份光鮮的客戶名單背後,真實市場份額卻極 具反差:

2024年,四維智聯在1300億元的智能座艙市場中,只分到0.1%的份額,行業前三(市佔率分別為5.7%、4.5%、1.4%)的體量是它的十幾倍甚至將近60倍。

可見,儘管四維智聯成功打入主流供應鏈,分到的「蛋糕」卻很小。

更值得警惕的是,當雷軍參投的智能座艙企業博泰車聯網,同期營收從12.18億猛增至25.57億,三年翻倍時,四維智聯的收入增長几乎停滯,連續三年卡在5億關口:

2022年收入5.39億,2023年微降至4.77億,2024年又小幅回升至4.79億。這和它強調的「客戶覆蓋度提高」形成反差。

那麼,問題來了:為何四維智聯坐擁「黃金人脈」,卻沒換來真金白銀的增長?

問題核心在於它的兩大業務一增一減,相互抵消。

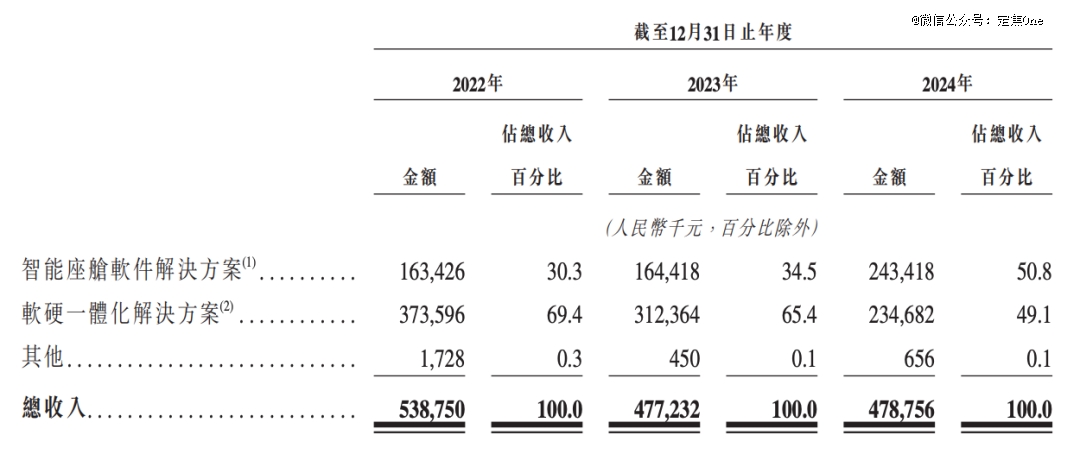

四維智聯收入構成及毛利情況

圖源 / 招股書

四維智聯的收入主要來自兩大塊:智能座艙軟件解決方案和軟硬一體化解決方案。通俗地說,前者提供的是智能座艙的「靈魂」——比如導航地圖、AI助手等功能軟件;後者則是「靈魂」加上「身體」——主要是整合了軟件的智能座艙核心硬件(如域控制器)及各種配件(如顯示屏、麥克風等)。

四維智聯的軟件業務收入三年增長49%至2.43億,但毛利率從63%跌至46%——對此,其在招股書中解釋,是因為2024年新客戶項目的利潤率變低了;

過去三年,軟硬一體業務的收入則由3.74億元萎縮至2.35億元,下滑37%,毛利率被壓縮到12%以下。

兩條業務線的毛利率同步下滑,則反映出「車企‘重軟輕硬’的策略」,一位供應鏈人士對「定焦One」分析:軟件被視作用戶數據入口,車企願意買單,因為看中了它相對較低的授權費背後,能持續收集用戶數據、優化體驗、增加用戶粘性的長期價值。

但車企也在瘋狂壓價,供應商面對「上量」的壓力,不得不接受越來越低的軟件授權價格。

當自動泊車等功能從高端車的選配變成15萬級家用車的標配時,整車價格戰的壓力直接影響上游,這類需要域控制器硬件支撐的方案,正是四維智聯的軟硬一體化業務——也是車企壓價的「重災區」。

四維智聯的客戶名單越來越長,收入卻漲不動,軟件和硬件的利潤空間被兩頭擠壓,毛利率雙雙「跳水」,正是這種局面的直接結果。

02上游:

芯片受制於人,越研發越虧損?

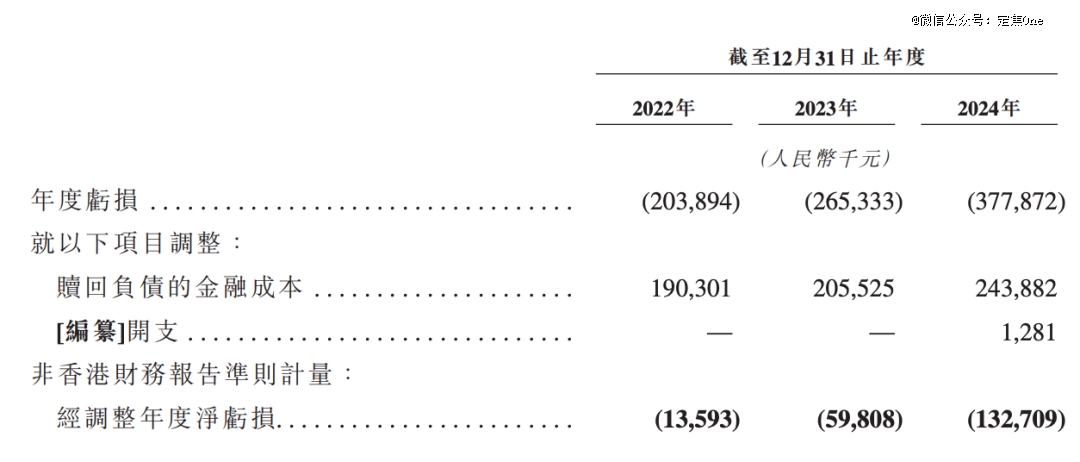

當收入停滯遇上成本飆升,四維智聯變得「越虧越多」:三年累計虧了8.47億,2024年單年虧損達3.78億。

即使剔除上市前孖展的特殊會計準則影響,反映真實經營狀況的經調整淨虧損,也從2022年的1359萬元,擴大至2024年的1.33億元,三年間漲了超十倍。

四維智聯盈利情況

圖源 / 招股書

研發投入成了首 個「吞金獸」。

過去三年,四維智聯的研發開支遠高於銷售開支、行政開支,三年翻倍,2024年飆升至2.09億元,佔當年營收的比重(研發費用率)高達43.8%。

換言之,公司每進賬100元,就有近44元要立刻投入研發。這一研發投入強度是對手博泰(2024年研發費率約8.1%)的五倍以上。

這背後是智能座艙避不開的「軍備競賽」。為適配高通、聯發科等不同芯片平台,優化自動泊車等複雜功能,四維智聯的研發團隊必須持續攻堅算力調度算法。

「不押注研發,就跟不上芯片迭代和功能升級的步伐,就代表出局;但高投入直接吞噬利潤」,前述投資人表示。

更讓四維智聯頭疼的是另一塊硬骨頭——居高不下的硬件採購成本,尤其是捏着它命門的芯片。

四維智聯的技術實力並不弱(107項專利、273項軟件著作權),但硬件(如顯示屏、麥克風、揚聲器等)存在短板:雖然由它們研發,但最終產品全部外包或來自外部採購。

相比同行通過自建工廠強化成本控制,四維智聯的模式意味着,成本不可控、技術受制於人以及品控風險。

2024年,四維智聯採購原材料和零部件(這其中包括車規級芯片、集成電路及結構零部件)的成本達到1.82億元。

關鍵零部件中,車規級芯片佔大頭。據思瀚產業研究院數據,一顆車規級芯片往往佔到智能座艙域控制器總成本的20%-35%。在全球芯片短缺時期,芯片價格飛漲更是直接擠壓了供應商本就不豐厚的利潤空間。

相比同行,如億咖通選擇自研芯片試圖擺脫外部制約,四維智聯的芯片命脈仍握在別人手中:

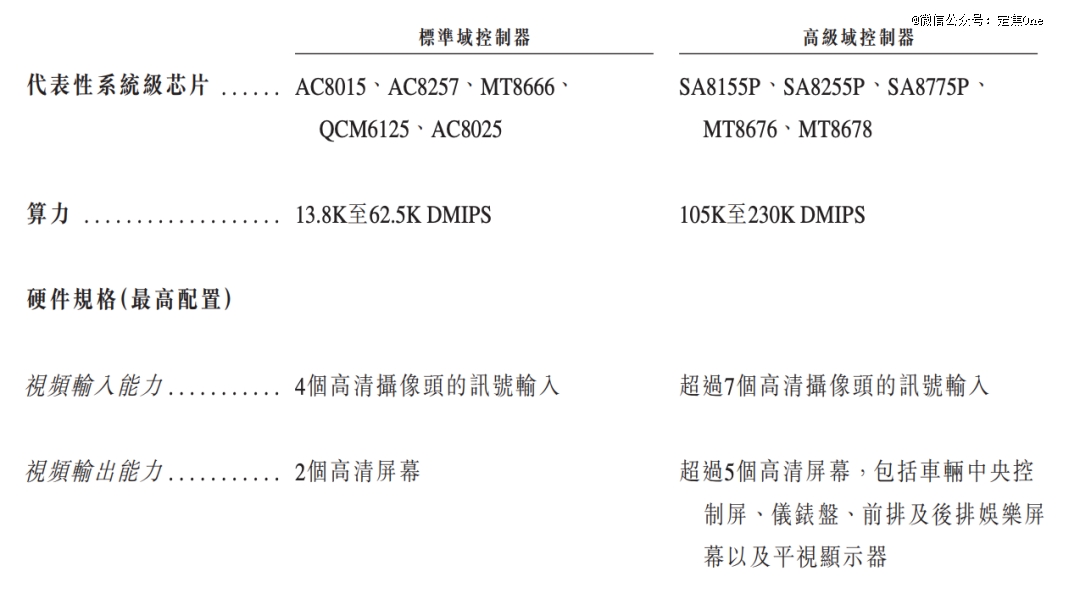

低端芯片(標準域控制器所需的芯片)依賴股東四維圖新旗下傑發科技(AC、QC系列芯片);高端方案(艙泊一體、駕艙一體解決方案)則依賴高通和聯發科(SA8155P、MT8676等系列芯片)。

圖源 / 四維智聯招股書

圖源 / 四維智聯招股書供應鏈人士評價,四維智聯缺乏自主化生產能力,就很容易在行業價格戰中陷入被動。

這正是四維智聯將「募資建廠」列為IPO首要目標的根源——可見是要奪回部分成本控制權。

03中游混戰:

技術同質化,九成收入依賴大客戶

下游車企的壓價、上游的芯片枷鎖,是肉眼可見的外部壓力,中游的四維智聯還身處數百家供應商的「紅海」混戰中。

面臨巨頭的降維打擊,如德賽西威等頭部供應商將高階功能(如艙駕一體方案)下沉至更低價車型,價格戰就是最直接的武器:

同行博泰的域控制器平均單價三年降了30%(從1382元降到990元),股東方四維圖新去年推出2000元艙駕一體方案,在5萬級車型上實現「買座艙送LCC/高速NOA」,都是例子。

四維智聯本次還在招股書中強調,其艙泊一體解決方案「為15萬以下車型提供高階自動泊車卻不提價」,這本質上是在中低端市場以價格換市場的策略。

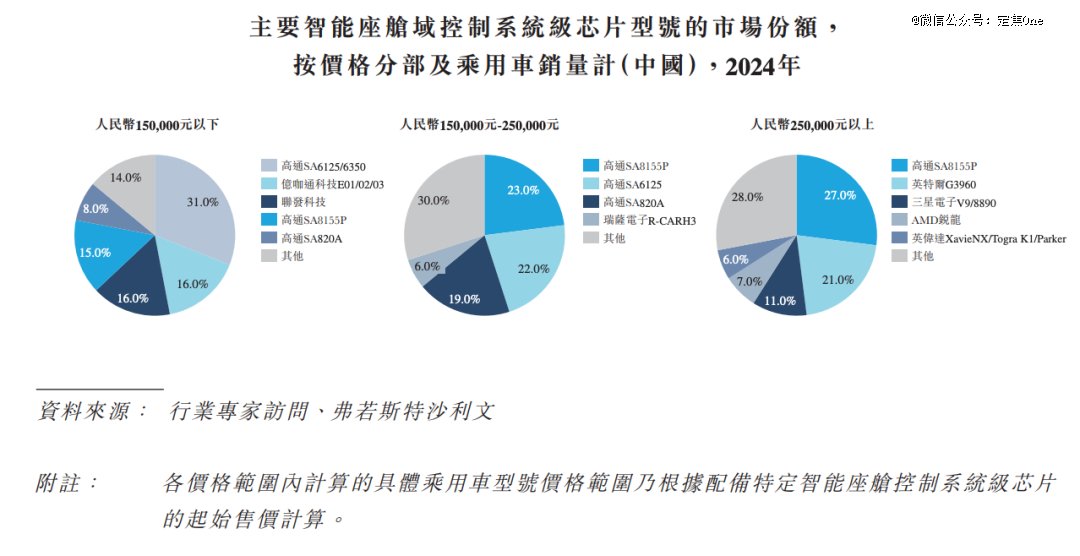

比價格戰更棘手的,是技術同質化。在中低端智能座艙領域(15萬元以下車型),高通、聯發科等巨頭的公版芯片方案几乎成了「標配」;國內15-25萬元的車型中,近七成都採用了高通芯片。

圖源 / 四維智聯招股書

圖源 / 四維智聯招股書芯片高度集中,帶來的結果就是功能體驗高度趨同——數字儀表、信息娛樂交互、導航功能……供應商們做出真正差異化的難度加大。

如此激烈的中游競爭,也直接影響了四維智聯的客戶結構:2022年到2024年,前五大客戶貢獻了其收入的85.9%、96.2%和92.2%。

更關鍵的是,其中控股股東四維圖新一家公司就貢獻了47.8%的收入(2.3億元)。說白了,每10元收入中有5元來自控股股東。

根據招股書的描述,其第二大股東滴滴也是它的重要客戶,但未披露具體收入佔比。

四維圖新技術協同、滴滴網約車定製攝像頭等項目,為四維智聯提供了穩定的訂單——成為四維智聯在混戰中立足的依託。

但這種深度綁定就像一把雙刃劍:

「便利」的一面顯而易見:藉助四維圖新在汽車電子領域的積累和滴滴龐大的出行生態,得以快速切入市場,獲得寶貴的「上車」機會和初始訂單;

股東的資源(四維圖新的地圖與定位技術、滴滴的網約車場景與數據、聯發科的芯片支持)為它的產品開發和特定場景落地提供了方便。

但綁定少數幾個「大金主」的「代價」同樣存在。

當五成以上營收來自股東客戶,市場難免質疑:這家公司的核心競爭力究竟是過硬的技術和產品,還是股東資源的「輸血」?這對其拓展非股東背景的車企客戶無形中增加了障礙;

而股東訂單的「穩定性」,以及其面對股東在價格談判中的相對弱勢地位,也犧牲了利潤空間的最 大化。

將雞蛋過多地放在一個「籃子」裏,風險直線增加。博泰的遭遇就是前車之鑑——一名OEM客戶因經營困難,拖欠鉅額貨款,導致其被迫計提1.18億壞賬。

放眼行業,四維智聯絕非個例。當「智能化」成為車企廝殺的主戰場,座艙供應商們被迫卡在產業鏈的夾縫中——下游車企為打價格戰拼命壓價,上游被「芯片」卡脖子,中游殺成紅海:幾百家供應商擠在高度碎片化的市場裏貼身肉搏,價格戰不能輸,技術迭代不敢停,卻又難逃虧損。

四維智聯把IPO籌碼押在自建工廠上,市場關注的是,募資建廠能否奪回成本控制權?並將技術專利轉化為差異化壁壘?

但工廠也是重資產包袱,在賬上現金不足9000萬元、揹負3.79億金融負債的局面下,這場豪賭的籌碼幾乎全繫於IPO成敗。

行業加速洗牌時,「上車」保生存固然重要,但想在智能化這場持久戰裏活下來、活得好,最終還得靠自己能攥緊成本、做出真差異。