文|鹿鳴財經

啱啱過去不久的6月26日,是B站成立以來的第16個生日。

這家一度被視為「中國年輕人精神角落」的視頻平台,在商業化層面走得並不輕鬆:既要維持獨特的社區氛圍,又要面對持續虧損的財務壓力。如今,B站似乎終於交出了一份看起來「翻紅」的成績單。

從2024年第三季度首次實現經調整口徑下的單季度盈利,到第四季度全面轉正,再到2025年第一季度繼續保持利潤,B站終於交出了不再「燒錢」的階段性答卷。

根據財報,B站2025年Q1營收達70億元,按年增長24%;經調整經營利潤為3.42億元,淨利潤3.62億元。在資本市場語境下,連續盈利往往被視為企業經營走向成熟的重要信號。

但進一步拆解這份賬單,可以看到:真正撬動利潤的,不是整體業務的均衡增長,而是某個單點的爆發。

今年第一季度,B站遊戲業務收入達17.3億元,按年大漲76%,是三大主營業務中增速最快的板塊,成為推動盈利的關鍵變量。相比之下,廣告收入為19.98億元,按年增長20%;增值服務收入為30.7億元,按年增長僅8%。後兩者增長雖穩,但邊際趨緩,唯有遊戲板塊一騎絕塵。

這背後的「關鍵先生」,是由 B 站與中手遊聯合發行的 SLG 遊戲《三國:謀定天下》。自 2024 年6月上線以來,該遊戲迅速躋身國內暢銷榜,並連續三個季度支撐了 B 站遊戲收入的爆發式增長,幾乎以一己之力重塑了B站的利潤結構。

但也正因如此,B站盈利的結構性問題進一步顯現:靠一款爆款遊戲「回血」,究竟是商業模式的階段性勝利,還是一次不可複製的周期紅利?當增值服務和廣告收入逐漸趨於常態化,遊戲業務又高度集中於單一產品,B站是否真的跑出了一個可持續、可複製的盈利模型?

三駕馬車中,遊戲獨領風騷

在連續多年虧損之後,B站終於迎來財務表現的連續三個陽線。這樣的成績,在其歷史上尚屬首次。

根據B站財報,B站營收主要來自四個板塊,分別是增值服務、廣告、移動遊戲、IP衍生品及其他。以2024年為例,增值服務、廣告和移動遊戲板塊的營收佔整體營收的九成以上,堪稱拉動B站發展的三駕馬車。不過,真正撬動盈利轉正的,卻只有移動遊戲。

截圖來自B站2024年年報

從季度數據看,增值服務是B站長期以來的「現金牛」。2024年第三季度到2025年第一季度,該業務分別貢獻營收28.21億元、30.83億元和28.1億元,佔總營收比例基本維持在40%左右。

B站近4個季度財務關鍵指標(單位:億元)

相比之下,廣告業務則在過去一年展現出更多彈性。2024年全年廣告收入為81.9億元,按年增長28%;Q3與Q4分別達到20.94億元和23.89億元,進入2025年Q1雖有回落至19.98億元,但仍維持20%左右的按年增長。

真正打破平台多年財務困局的,是遊戲業務的爆發式增長。

自2024年6月SLG手遊《三國:謀定天下》上線後,B站遊戲收入迅速攀升。2024年第三季度遊戲營收為18.23億元,按年增長84%;即便2024年第四季度略微回落至17.98億元,2025年第一季度也依然穩定在17.3億元區間,遠高於2023年單季度遊戲收入僅10億元的低位狀態。

更關鍵的是,這一增長直接撬動了平台的盈利能力。2024年B站Q3、Q4和2025年Q1的毛利潤分別為25.47億元、27.88億元和25.4億元,毛利率則依次為34.9%、36.1%、36.3%。這一輪毛利率提升與遊戲高毛利屬性密切相關。B站在財報中也明確指出:「高毛利率的移動遊戲業務,是推動整體利潤改善的關鍵力量。」

如果把周期拉長,遊戲對於B站業績的促進作用會體現的更明顯。

從2020年至2024年,B站的整體營收持續增長,從120億元增長至268.32億元,翻了一番多。這其中,增值服務和廣告版塊營收功不可沒。

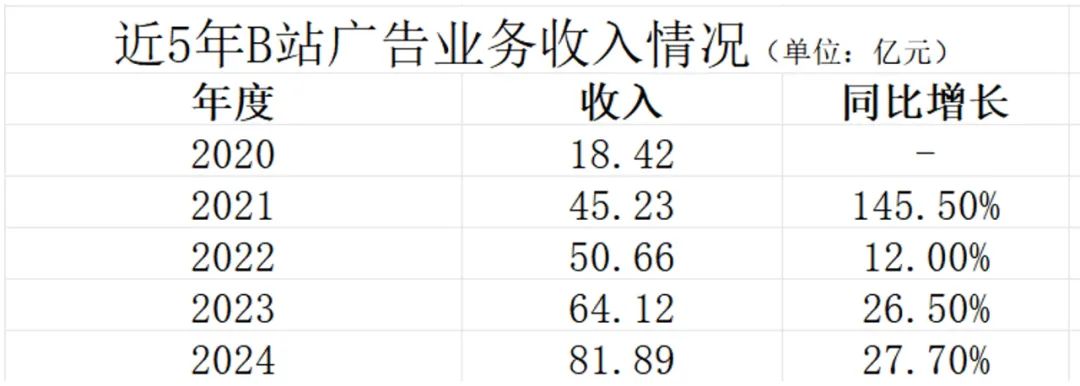

增值服務方面,包括直播打賞、會員訂閱等收入五年間穩步上漲,從2020年的38.46億元提升至2024年的109.99億元,累計增長近兩倍。廣告業務則從18.42億元增長至81.89億元,增長幅度更為誇張。這兩大板塊撐起了B站的內容生態和社區運營,是平台維持基本現金流和用戶黏性的關鍵支柱。

但從實際數據來看,增值服務和廣告業務的快速增長並沒有能助力B站擺脫虧損泥潭。在增值服務和廣告都極速增長的2021年及2022年,B站虧損卻持續擴大,2021至2023年,B站的年淨虧損分別為68.09億元、74.97億元。以此可見,即便營收持續增長,靠廣告和增值服務組成的「穩態收入結構」仍不足以支撐B站邁入盈利軌道。

因此,遊戲板塊的爆發則顯得尤為關鍵。2024年《三國:謀定天下》的上線,不僅帶來了遊戲收入40%的躍升,更直接推動了B站的利潤結構反轉,讓公司在連續三年鉅額虧損後首次實現全年盈利。

可以說,在現階段的B站財務結構中,增值服務和廣告雖然貢獻穩定,但尚不具備「起決定性作用」的能力;真正具備撬動盈虧平衡點、實現階段性突破的,仍是遊戲這一高槓杆、高毛利的業務板塊。

但問題也在於此,目前看來,B站的盈利,更多是押中了一款爆款遊戲的短期收益。若無後續產品跟進,這種盈利能力是否具有持續性,將是資本市場接下來最關注的命題。

「爆款依賴症」遊戲業務的脆弱與賭性

遊戲之於B站,一直是一個比較獨特的存在。

它曾是B站最早、也是最重要的收入來源——2018年上市前,遊戲營收一度佔到公司總收入的近八成。但隨着用戶結構變化和泛社區內容的崛起,這一板塊逐漸被廣告和增值服務「稀釋」,存在感一度下滑。

直到2024年中,《三國:謀定天下》的上線,才改變這一局面。這款由中手遊研發、B站聯合發行的SLG遊戲,自2024年6月問世以來迅速登頂暢銷榜,連續三個季度為B站帶來高增速遊戲收入。

具體來看,2024年Q3遊戲業務收入為18.2億元,按年增長84%;Q4為17.98億元,按年增長79%;2025年Q1為17.3億元,按年增長仍高達76%。可以說,B站遊戲業務全年40%的增長,幾乎全部來自這款產品的力挽狂瀾。

進一步來說,沒有這款遊戲的上線,B站恐怕難以擺脫虧損泥潭。而這份亮眼數據背後,問題也正在顯現。

不同於騰訊、網易這樣的綜合性遊戲廠商,B站尚未建立起穩定的自研能力與產品矩陣,其核心發行資源也集中在少數頭部廠商合作上。《三國:謀定天下》雖然表現亮眼,但B站在其中更多承擔的是聯合發行與流量分發的角色,缺乏對產品的主導權。這意味着其遊戲收入高度依賴於外部優質供給,一旦下一個「爆款」缺席,整體業績將面臨直接衝擊。

與此同時,這款爆款遊戲本身也面臨典型SLG手遊的周期性問題。一方面,上線近一年後,其熱度不可避免地進入平台期;另一方面,其核心玩法、運營模式與競品高度重合,對標產品如騰訊的《重返帝國》、靈犀互娛的《率土之濱》、莉莉絲的《萬國覺醒》等均擁有較為成熟的運營經驗與用戶留存策略,《三國:謀定天下》雖然上線初期表現強勁,但長期護城河能否建立仍待驗證,其生命周期、用戶留存、商業化效率尚未通過完整周期考驗。

2025年Q1財報電話會上,B站董事長兼CEO陳睿曾表示,希望《謀定天下》實現「至少五年」的長線運營,並將在港澳台推出繁體版本,暑期還將上線小遊戲版。這是一種延長生命周期的積極舉措,但從商業可複製角度看,並不是構建可複製產品體系的解決方案。

這也意味着,B站在遊戲業務上依然存在明顯的「爆款依賴症」。盈利模式的高度偶發性與波動性,使得平台的財務結構缺乏穩定性。

更深層次的問題在於,這種爆款依賴也在反向壓縮B站的遊戲戰略空間。過度依賴單款產品,不僅放大了其對遊戲周期的敏感性,還使其在合作中處於被動地位,議價權下降,缺乏產品主導權與策略主動性。

可以說,《三國:謀定天下》的成功,更像是一場押中勝負手的階段性爆發,,為B站提供了短期財務修復的窗口。但截至目前,B站尚未複製出第二個爆款。

既然移動遊戲對於業績增長有偶然性,那麼另外兩架馬車未來能否支撐B站持續盈利呢?不一定。

增值服務與廣告,難擔未來之重

移動遊戲變量之外,增值服務和廣告業務則不可避免的被寄予更多厚望。

事實上,過去5年,增值服務與廣告業務,確實撐起了B站的基本盤。近兩年來兩者合計貢獻了超7成的營收份額,是支撐社區生態、用戶黏性以及平台現金流的重要來源。它們的持續增長也為B站整體營收幾何級增長提供了主要動能。

具體來看,增值服務依舊是B站營收體量最大的板塊。2024年,增值服務收入為109.99億元,佔總營收的41%。這部分收入主要來自付費會員、直播打賞以及其他付費內容。

根據年報數據,截至2024年末,B站月活躍用戶數為3.41億,按年增長僅4%;日活躍用戶達1.04億,用戶日均使用時長超過102分鐘,平台粘性仍強。同期,大會員數量為2270萬,按年增長約10%,其中超八成用戶為年訂閱或自動續費。

這意味着,大會員佔整體MAU的滲透率約為6.6%,已經逼近內容社區平台的自然付費率上限。

在會員提價空間有限、直播打賞用戶理性迴歸、內容付費供給優化效應邊際遞減的背景下,增值服務已進入增長平台期。數據顯示,2024年該業務全年增速僅為11%,相比2021年81.3%的高增速,已出現明顯降溫。

廣告業務亦面臨類似瓶頸。2024年,B站廣告收入為81.89億元,按年增長27.7%,在總營收中佔比提升至30.5%。這一增長得益於品牌廣告復甦、效果廣告結構優化,以及商業化路徑拓展。年報顯示,2024年B站前五大廣告主行業分別為遊戲、數碼產品及家電、電商、互聯網服務與汽車,均為垂直度高、營銷策略成熟的行業。

與此同時,2024年外部環境的利好也支撐了廣告收入增長。

2024年是「百模大戰」元年,生成式AI的快速推進催生出大量AI創業公司與模型廠商,這類客戶大多擁有海量營銷預算,並熱衷於投放更具年輕化語境的平台。而B站作為Z世代聚集地,自然成為AI公司爭奪流量用戶的首選陣地之一。儘管今年一季度B站AI類廣告收入按年增長近400%,但相較於去年第四季度廣告收入23.89億元,今年一季度廣告收入規模已經明顯收窄至19.98億元,按月回落16.4%,投放強度明顯下降。

更重要的是,B站廣告業務的天花板相對清晰。在DAU僅為1億出頭、遠低於抖音快手等頭部平台的前提下,其廣告收入規模受限於用戶基盤和轉化效率。B站用戶雖具高度粘性與興趣集中度,但轉化鏈路較長、商業效率偏低,註定其難以匹敵更強流量平台的效果廣告轉化能力。

綜上所述,增值服務和廣告雖為營收支柱,但兩個業務板塊的增長邏輯,已由高速擴張轉向存量運營。

也正因為這樣,在爆款遊戲之外,B站仍缺乏真正意義上的「第二增長曲線」。