前段時間,高盛隔空給外賣大戰算了一筆賬:預計未來一年裏,阿里外賣、京東將分別虧損410億與260億人民幣,美團EBIT(息稅前利潤)減少250億。

近千億鈔票撒進焚化爐,只為讓全國人民多喝兩杯奶茶。

連月的混戰在上個周末再迎高峯,「滿18減18」、「一天三頓不超過10塊錢」的誇張補貼,與外賣平台不斷刷新的大字報兩相呼應,勾勒出外賣市場的烈火烹油。

不過鐵打的美團,流水的對手,曾經兇悍的京東休養生息,阿里接棒發起衝鋒,豪擲五百億補貼宣言,逼得美團緊急上強度。截至周一,阿里淘寶閃購與美團即時零售的日訂單分別突破8000萬單與1.2億單。

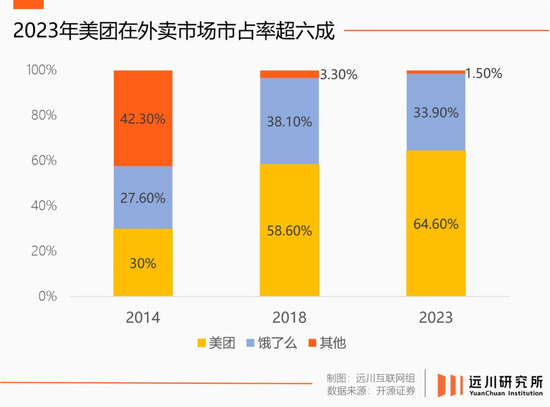

外賣的雙寡頭格局由來已久,京東高調進場以前,美團和餓了麼合計佔據超過九成市場份額,縱有抖音強攻本地生活、小紅書試水到店酒旅,外賣都是各大平台默契繞行的無人區。

久攻本地生活不下的阿里也曾選擇躺平,新零售業務出清,餓了麼埋頭減虧。但人到中年最怕被卷,過去三個月,阿里本地生活陣容鉅變,新近整合的淘寶閃購走到台前,已成活化石的餓了麼退居幕後,連同飛豬一起被打包送往隔壁電商事業羣。

吳泳銘的內部信如此概括這一系列變化:「集中目標,統一作戰。」

輕描淡寫的八個字背後,是一場遲來七年的變革。

無限彈藥遊戲

在送外賣這件事上,餓了麼一度是美團的老師。

2013年夏天,美團員工張逸羣在一家餐館偶然發現了餓了麼,日均幾萬單、年增長率200%還不虧錢的餐飲外賣系統,徹底推翻了王興對外賣業務「索然無味」[1]的判斷。四個月後,美團外賣正式上線。

此後三年,外賣平台貼身肉搏,阿里淘點點退場,百度外賣近乎橫死,餓了麼雖然倖存,但美團拿下超過50%的市場份額,在血海里完成加冕。

外賣是典型的重資產業務,搭建履約系統、拉攏商家、補貼用戶都需要錢。戰況最激烈時,餓了麼和美團每單浮虧高達7-8元[2],一天花一千萬以上[3]。

2014-2016年間,餓了麼高管在採訪時頻繁提錢;驚聞美團點評合併後,餓了麼創始人張旭豪的第一反應是:趕緊找錢[4]。

然而,行業上升期的熱錢只會加速向頭部集中。自2016年起,美團點評每年都能拿到一筆數十億級別的孖展。加上美團的老本行是團購,到店酒旅業務在這期間還能貢獻可觀的營收。

到2017年,美團外賣完成市場份額的反超,毛利率首次轉正。餓了麼此時再收購百度外賣,也難再追回拉開的差距。次年,經過美團友情擡價,餓了麼以95億美元的高價賣身阿里。

但對行業格局的最終形成起決定性作用的,很可能不是燒錢規模,而是美團和大衆點評的合併。

長期以來,大衆點評在中國互聯網版圖的存在感不強,但其戰略價值很容易被低估。美團和大衆點評的聯姻,很可能是中國互聯網迄今最成功的一次併購。

大衆點評的特殊性在於,一些價格和服務沒有統一標準的生意,獲客極度依賴口碑推薦。而大衆點評連接了餐飲和娛樂這類市場規模巨大,又缺乏明確評價標尺的市場,還能通過團購直接介入交易環節。

這就使得大衆點評有不低的用戶規模,也有高頻的場景,在維持用完即走的工具屬性的同時,居然還有不錯的盈利能力。

放在互聯網行業,大衆點評屬於過了這個村就沒這個店的孤品。美團和大衆點評和合併也改變了當時的市場格局,這一點被經緯創投原合夥人叢真點破[5]:

美團與大衆點評的合併,讓這場戰爭失去均勢。餓了麼最終賣給阿里巴巴,也是覺得自己孤掌難鳴,藉助阿里巴巴的力量可以更好地與美團對抗。

2018年美團上市,當時還叫美團點評

2018年美團上市,當時還叫美團點評美團點評聯姻帶來的直接影響是餓了麼的流量來源被切斷。作為餓了麼的投資方,大衆點評首頁的外賣欄目長期是餓了麼的流量來源。

結果劍閣還在死守,成都率先投降,餓了麼流量驟降。

另一方面,美團和大衆點評的業務本身高度互補。雙方合併後,美團可以全力投資運力的建設,大衆點評的重心轉向承接美團的到店業務。美團修改收入口徑前,到店酒旅業務的收入佔比僅有18.2%,但創造了外賣業務兩倍多的經營利潤[6]。

大衆點評和美團合併之後,「本地生活」的雛形纔開始顯露。因為本地生活並不是自發形成的市場,很大程度上是美團基於自身業務所定義的業態,美團的經營策略也以此為牽引:

配送從「送外賣」無限逼近「能買到的都能送」,即當下打得火熱的即時零售業務,而它帶來的流量又可以源源不斷輸送至美團各個到店業務,在規模化和利潤率之間尋找微妙的平衡。

這是一個近乎公開的參考答案。但在接盤餓了麼以後,阿里才逐漸意識到,理解起來有多容易,執行起來就有多難。

豪門繼子難當

2019年,元旦假期剛過,餓了麼就在雲南大理髮起了一場針對美團的奇襲,「滿25減24」的驚人補貼、5000塊挖一個騎手的高額預算,足見這輪反撲的烈度[7]。

收購案落定之初,時任餓了麼CEO王磊稱阿里投入不設上限,勢要拿回一半的市場份額[8]。

阿里言出必行,首批30億軍費迅速到賬,一年後將百億補貼常態化;又用手淘首頁、口碑和支付寶首頁為餓了麼導流。三者MAU加起來超過10億,在2019年為餓了麼貢獻了近半的新增流量。

奮戰兩年後,餓了麼的市場份額進一步降低。

餓了麼不可謂不努力,吸取早年下沉市場失利的教訓,餓了麼早期專攻份額極低的低線城市,選中大理也是因為美團外賣在當地份額高達95%[7]。

但一個大理拿下後,還有無數個「大理」要打。餓了麼先後在佛山、新鄉、紹興等地,以及寧夏、雲南等省份的上百個低線城市發起進攻,但都收效甚微。

彈射起步的時候多瀟灑,路口追尾的時候就多尷尬,歸根結底,本地生活是一門披着互聯網外衣的重資產生意。

外賣的特點是蜂窩型規模效應,供給、需求和運力三端都高度本地化,上海的騎手送不了蘇州的飯,這就導致每到一座城市都要從頭開打,沒什麼網絡效應。

看似輕資產的到店業務,也沒有輕到哪裏去。地推、代理和客服都需要人力,攜程眼看着歲月靜好,員工人數實為拼多多的三倍,超過1/3都是客服。

閃電戰的打法贏不了塹壕戰,何況餓了麼還自提難度,身在豪門戰隊,出門依舊散排。

簡單劃分阿里的本地生活板塊構成:餓了麼和淘鮮達可以對標美團的「到家」業務,口碑、高德和飛豬可以理解為「到目的地」業務。

看似無限接近標準答案的配置,實際運作時各有各的指揮部,業務有重疊,資源卻被打散。

同為收購業務的口碑就是一個例子,其做分類信息起家,定位與大衆點評類似,加入阿里後,輾轉於支付寶、餓了麼、高德地圖之間,可謂阿里體系內的流浪地球。

2018年阿里收購餓了麼以後,口碑曾與餓了麼合併為阿里本地生活服務公司,單論形態很接近美團+大衆點評,但一方面美團的領先優勢過大,另一方面餓了麼內部整合效果也並不好。

2021年,高德地圖突然品牌升級,定位「出門好生活開放服務平台」,部分到店團購業務與餓了麼產生重疊。到了2023年3月,口碑拍完了流浪地球最終季——離開餓了麼,併入高德地圖。

阿里崇尚單兵作戰、強調獨立行走,這有利於業務的嘗試和探索,可本地生活是一塊整體戰場,各業務板塊間的協同性非常明顯,比如到店和到家、餐飲和酒旅之間可以交叉銷售,但也需要更高強度的打通和更統一的組織調度。

此前抖音猛攻美團的本地生活腹地,後者的反應就是打包到店和到家事業羣(以及美團平台、基礎研發平台兩個板塊),組成核心本地商業板塊,由王莆中出任核心本地商業CEO。

與單防抖音的美團不同,阿里要處理的情況更加複雜。在餓了麼嘗試反撲的那些年,阿里既要防禦拼多多擴張,又要兼顧新零售實驗,還要投入阿里雲這類創新業務,再厚的家底也禁不住這麼喫大鍋飯。

考慮到外賣業務投資額巨大、利潤率低下、回報期漫長的特性,餓了麼既非阿里開疆拓土的目標,反倒是降本增效的首選。

2021年,「飛高了」(即飛豬、高德、餓了麼)合併為生活服務板塊,王磊卸任退場,俞永福接棒進場。此後兩年,阿里本地生活虧損額度減半。

作為當之無愧的減虧主力,餓了麼似乎逐漸與總亞軍的頭銜和解。後來美團和抖音炮火連天,也只在一則收購小作文裏客串出場。

如果京東沒有出現的話。

換套公式做題

作為互聯網行業的斯大林格勒,本地生活的這一輪戰火由電商平台點燃。不只阿里京東,網傳拼多多也在借多多買菜自建商品倉,籌備即時配送服務[9]。

電商平台的大動干戈,源於即時零售對電商市場的侵蝕。簡單理解即時零售,和外賣的區別在於送貨不送飯,和電商的區別在於一小時送達。

狂飆猛進的電商曾經無情絞殺以大賣場為代表的線下業態,但商品銷售的線上化率總有天花板。一方面,電池、調味品、洗潔精等品類即時性強,下單不如下樓快;另一方面,許多品類的線上/線下界限其實很模糊。

手機就是一個例子,許多手機經銷商在微信羣賣的貨會被計入線下,可見統計學之奇妙。

這些電商所無法取代的、「線上與線下之間的中間地帶」,恰好成為即時零售的溫床。實際上,最早給即時零售添火燒柴的,就是遭遇線上化率瓶頸的電商平台。

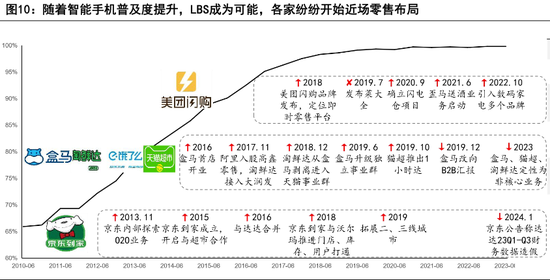

論成立時間,京東到家比美團閃購早上三年,早年本劉強東形容是「微信之於騰訊」[10];阿里的新零售實驗同樣轟轟烈烈,大潤發與盒馬也都各自風光過幾年。

電商平台最初的思路是將超市百貨等線下場景搬到線上,以高頻剛需的生鮮作為市場教育的突破口。但大潤發的經驗表明,這套線上線下並行的方案很難做到成本、利潤與效率的平衡;至於賣菜這件事有多難,停屍房裏多的是踊躍發言的選手。

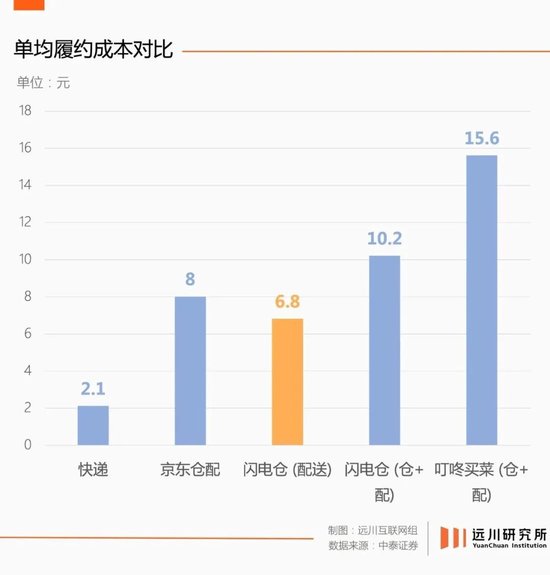

而當新零售實驗偃旗息鼓,美團閃購橫空出世,2021年至2023年間訂單量年複合增長率超過50%,截至去年三季度,美團閃購日訂單突破1000萬單,憑空再造半個餓了麼。更難得的是,美團閃購的「盈利路徑十分清晰」。

美團閃購解決了新零售的兩個痛點:一是更低的履約成本,外賣帶來穩定的高頻流量,也在用餐時間外積累大量閒置運力;二是更多的商品供給,以倉代店的閃電倉,用相對更低的固定成本,提供同等乃至翻倍的SKU。

從2022年Q2美團財報首次提及閃電倉算起,美團在兩年半的時間裏新增了超過3萬個前置倉。去年即時零售大會,美團甚至定下了2027年開10萬個前置倉(閃電倉)的目標。

在美團閃購的商品結構中,日用百貨消費頻次高,數碼3C客單價高,無論哪個都是電商平台不願割讓的城池。

於是京東率先下場,隔空內涵、百億補貼輪番上演,創始人親下基層送外賣,換來一份活躍用戶增長超過20%的一季報[11]。

但與抖音來賺廣告費的心態不同,京東創造性地發明了一套進有增量、退有流量的業務邏輯,劉強東說得直白:40%的外賣用戶會買京東的電商產品,「做外賣虧的錢,比去抖音、騰訊買流量划算[12]」。

阿里對於本地生活的重新審視與佈局,很有可能也是基於京東的這套打贏血賺,打輸不虧的鬼才邏輯。

當線下與線上的邊界高度模糊,電商、零售與本地生活也將串聯成一個整體市場,這是一場沒有邊界的戰爭。

這也就可以解釋阿里的一系列變化:淘寶閃購取代餓了麼衝鋒陷陣,指揮部設在淘天而非本地生活集團,最新一輪組織架構調整,餓了麼和飛豬併入中國電商事業羣。

十年前,沒有人會buy in外賣和電商交叉銷售、送飯和送貨互相成就的故事;二十年前,即時零售鼻祖、美國公司Webvan還是互聯網行業公認的笑柄,是芒格口中的「愚蠢的想法」[13]。

時代的進程總是快於人類的想象。不賣菜的前置倉成了一門公認的好生意,一度因性價比問題勸退一衆互聯網公司的外賣業務,又因其性價比優勢重新吸引阿里、京東們下場。

問題其實沒有變,換個公式就可以。

尾聲

前段時間的分享會上,劉強東表示京東進軍外賣前曾邀請王興和程維喫飯,親自遞交了宣戰書。一個是市場龍頭,一個是行業新貴,總亞軍餓了麼成了那個微妙的缺席者。

倒不是劉強東考慮不周,放眼阿里本地生活集團,上一個大家長式的人物俞永福已經退休,至於繼任者韓鎏,不出意外的話還是喫牢飯的優先級更高。

上一輪市場競爭中,阿里本地生活最大的問題,是既缺少一個統一的指揮部,也缺少一個集權的大家長。

指揮部是不斷搬遷的,餓了麼、高德、淘寶閃購輪番上陣;指揮官也是輪換頻繁的,王磊之後是李永和,一個月後又換為俞永福,2020年,連張勇都會每周抽出一天時間給本地生活[14]。

期間,美團誕生了一位百度外賣出身的SVP,這個名叫王莆中的狠人後來官至CEO,如今掌管着美團的核心本地商業集團,集中兵力調度資源幹狠活的間隙,還能隔空和劉強東喊話。

以創始人意志為絕對基準的京東,也因劉強東的帶隊而零秒起步,上足強度。

而今阿里終於頓悟打羣架的精髓,由集團業務中心的淘寶主導,組織權力中心的蔣凡調度,徹底解決指揮官不在指揮部的問題。按照隔壁美團「打過仗,打過勝仗,打過硬仗」的評價標準,蔣凡是個不輸王莆中的狠人。

此時,距離阿里收購餓了麼已經過去整整七年。

但願這一天來得不算太晚。

責任編輯:何俊熹