文|柒財經

齊魯大地,鍾靈毓秀。

紮根這片孕育了儒家文化的熱土與經濟活力的熱土上,山東的小銀行們憑藉「草根」力量,在金融活水潤澤萬千小微的過程中,茁壯成長。

但隨着行業步入下行周期,特別受LPR重新定價、存量按揭調價、政策支持減費讓利等因素的影響,以及大行集體「掘金」下沉市場,催化「馬太效應」,小銀行們分化加速,有人依然在向上走,有人卻已經掉了尾。

頂住壓力,整體斬獲不錯收成

山東地大物博,2024年GDP排名全國第三,僅次於廣東和江蘇。

繁盛的商業資源,為活躍的信貸活動提供了肥沃的土壤,相應誕生的金融機構也多。天眼查顯示,截至2024年末,山東省內共有14家城商行,數量和遼寧省一樣,也是各省城商行最多的省份,包括齊魯銀行、青島銀行、威海銀行、日照銀行等。

此外,山東還擁有一家民營銀行——藍海銀行。

過去一年,山東的小銀行們頂住壓力,絕大多數都斬獲了不錯的「收成」:

青島銀行:營收134.98億元,按年增長8.22%;淨利潤42.64億元,按年增長20.16%;總資產6899.63億元;

齊魯銀行:營收124.96億元,按年增長4.55%;淨利潤49.86億元,按年增長17.77%;總資產6895.63億元;

威海銀行:營收93.16億元,按年增長6.64%;淨利潤21.98億元,按年增長3.38%;總資產4414.64億元;

日照銀行:營收入75.6億元,按年增長14.44%;淨利潤16.1億元,按年增長7.08%;總資產3698.03億元。

除了上述幾個頭部,濰坊銀行、棗莊銀行、煙台銀行、泰安銀行、濟寧銀行等,也都交出營收、淨利潤「雙升」的答卷。

就行業格局來講,2024年,青島銀行和齊魯銀行繼續演繹獨屬小行的「雙雄爭霸」,威海銀行則與日照銀行實現梯隊躍遷,其他小行亦可圈可點。

不過,也有極個別的不如意者,比如藍海銀行。

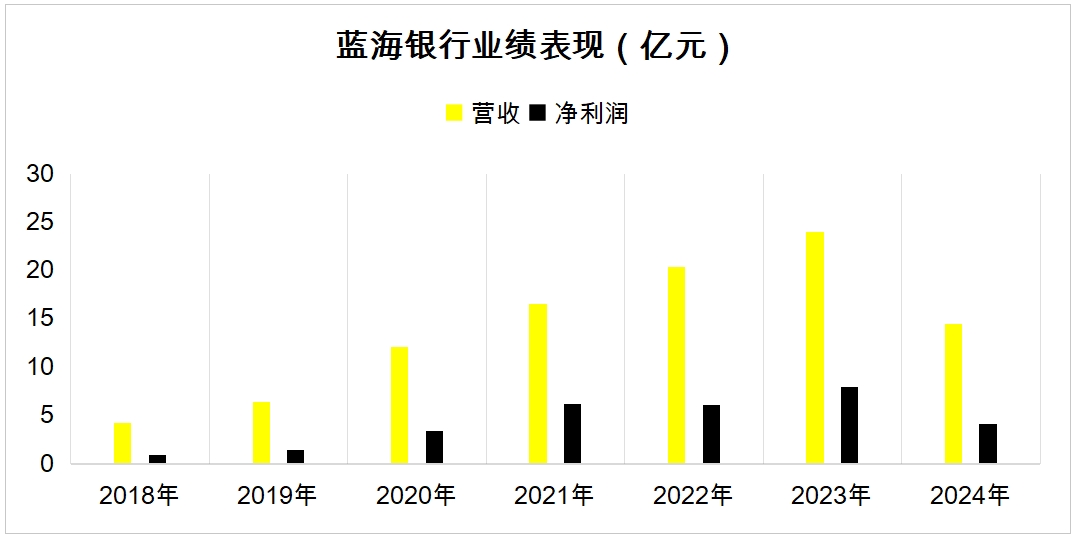

財報顯示,2024年,藍海銀行營收14.52億元,較2023年的23.97億元減少了9.45億元,降幅39.42%;淨利潤4.15億元,較2023年的7.96億元減少3.81億元,降幅47.86%。

而在2023年,藍海銀行的營收和淨利潤分別為23.97億元,7.96億元,對應增速分別為17.62%、30.92%。

數據來源:藍海銀行財報

對比之下,藍海銀行在2024年「斷崖式」跌落。

拉長視線,2017年成立的藍海銀行,趕上互聯網+金融的「風口」,也曾喫到可觀的紅利:2018年-2022年,營收分別為4.24億元、6.43億元、12.1億元、16.53億元、20.38億元,逐年擴大;淨利潤分別為0.96億元、1.45億元、3.37億元、6.15億元、6.08億元,除了2022年有微弱收縮,其餘年份均大踏步前進。

可以說,2024年的「自由落體」,不僅徹底將藍海銀行此前好不容易積累起來的業績上行走勢給攔腰截斷,且出現了近六年內首次營收、淨利潤「雙降」的不利局面。

這家民營銀行,多方位「拉胯」

大家都身處複雜多變的大環境中,為啥只有藍海銀行「拉胯」?顯然,還得從自身入手,找出問題。

一方面,藍海銀行淨息差急劇萎縮,導致「基本盤」——利息淨收入嚴重承壓。

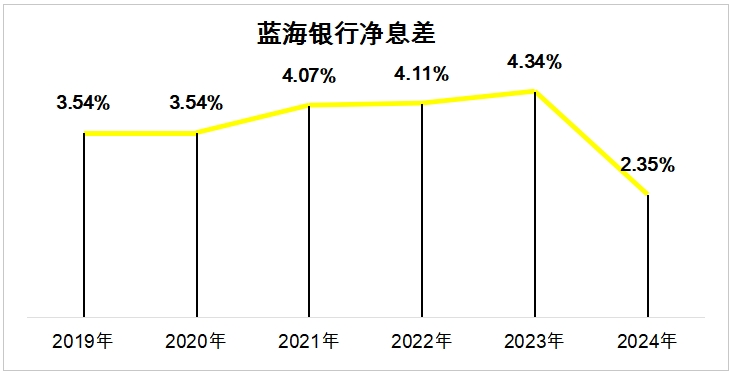

財報顯示,藍海銀行的淨息差從2020年末的3.54%攀升至2023年末的4.34%,但到了2024年末,該項指標突然大幅壓降1.99個百分點至2.35%,距離去年民營銀行整體均值水平也相去甚遠。根據2024年四季度商業銀行主要監管指標情況顯示,2024年末,民營銀行的淨息差水平為4.11%。

雖然這幾年淨息差收窄是行業性挑戰,但像藍海銀行這般突然上演「高台跳水」的選手少之又少。

數據來源:藍海銀行財報

由於淨息差是淨利息收入的定價根基。淨息差的驟降,自然影響到了藍海銀行的營收大盤。2024年,藍海銀行的利息淨收入為12.27億元,按年驟降43.64%。

這同時也意味着,藍海銀行長期依賴的高息攬儲、高利率放貸的粗放式經營模式或難以為繼。

柒財經注意到,6月26日,藍海銀行將7天通知存款產品年利率由1.45%下調至1.25%,這已經是藍海銀行今年以來第8次調整存款利率。

另一方面,在淨利息收入近乎「腰斬」的背景下,藍海銀行也沒能利用投資收益完成「找補」。

衆所周知,2024年是債市大年,大量同業都「順流而上」,通過「炒債」彌補業績的短缺。比如,青島銀行投資收益大增33.28%,日照銀行投資收益激增60.49%;濰坊銀行和萊商銀行雖未披露具體數據,但分別在年報中表示投資收益增速高達136.73%、119.86%。

反觀藍海銀行這邊,卻展現了一波令人費解的「反向衝刺」。2024年,藍海銀行錄得投資收益2.33億元,按年下滑了28.53%,進一步削弱賺錢能力。

值得一提的是,成本收入比居高不下也在較大程度上限制了藍海銀行盈利拓展空間。2020年-2024 年,該行的成本收入比分別為30.05%、27.11%、31.04%、30.35%、46.04%,劃出的是一條45°上揚的曲線,且2024年46.04%的數值,已然超過45%的監管建議值。

針對該情況,東方金誠曾在評級報告中重點提到,藍海銀行線上存貸款業務發展較快,而線上存款獲客引流費、線上貸款平台通道費等支出快速增加,極易對營業收入形成侵蝕,加之業務及管理費等高企,直接拖累淨利潤。

頻亮紅燈,內控「頑疾」不可小覷

儘管業績整體向陽,但對山東省的小銀行來說,因為治理結構不完善、人才與技術投入不足、數據基礎薄弱、風險意識弱等因素,其頻頻閃現的內控「紅燈」仍是內裏不可小視的「頑疾」。

實際上,這也是全國小銀行的「通病」。來看幾個典型。

7月2日,央行山東省分行對煙台銀行作出行政處罰。

煙台銀行因存在違反金融統計規定、賬戶管理規定、商戶管理規定、佔壓財政資金、違反信用信息提供管理規定,以及未按規定履行客戶身份識別義務等多項違法行為,被處以警告,沒收違法所得 387.45 元,罰款 319.2萬元。

同時,時任煙台銀行副行長張某偉、總會計師徐某文,因對 「未按規定履行客戶身份識別義務」 這一違法行為負有責任,分別被處以2.5萬元、1.5 萬元罰款。

6月,威海銀行被百萬罰單「砸」中。

青島金融監管局發布的行政處罰信息顯示,威海銀行青島分行因大額客戶授信管理嚴重不審慎、未按項目實際進度發放貸款等共計五項違法違規被罰款150萬元,原行長趙曉博因大額客戶授信管理嚴重不審慎、未按項目實際進度發放貸款等,被給予警告處分。

藍海銀行也沒少「挨罰」。其在兩個月內連續收到兩張罰單,合計被罰37.9萬元。

其中,因賬戶管理問題於4月7日被山東省分行罰款 17 萬元,緊接着又因信用信息違規在5月7日被威海市分行罰款20.9 萬元。兩次處罰均公示三年,凸顯了監管層對合規問題的嚴肅追責。

而在2024年,藍海銀行至少收到六張罰單,合計被罰150萬元。

當潮水褪去,誰在裸泳?

總的來講,山東小銀行的「冰火兩重天」,在2024年體現的淋漓盡致。一面是大部分成員穩健前行,一面是如藍海銀行般「過山車」式墜落的極少數——淨息差暴跌、投資收益「逆行」、營業成本高企,直至淨利潤砍半的結局。

但不容忽視的是,大家都統一面臨着內控「紅燈」頻閃、罰單不斷等隱患,也暴露了治理與風控的深層「病竈」。

展望後續,分化大潮排山倒海,唯有那些補足內功、精耕細作、重視風險的小銀行,才能在大浪淘沙中站穩腳跟。