出品:新浪財經上市公司研究院

作者:木予

時隔半年,麥德龍供應鏈有限公司(下文簡稱:麥德龍供應鏈)招股書再次失效,五年內第三次衝擊港交所無功而返。

自1996年入華以來,麥德龍也曾一時風頭無兩,1999年國內6家門店銷售額合計高達26億元,2008年僅憑38家門店便實現126億銷售額並首次扭虧,業績表現遠超同時期的家樂福、沃爾瑪等外資零售巨頭。然而,隨着2010年本土電商新零售業態出現,麥德龍的B2B批發模式受到猛烈衝擊,多次嘗試轉型面向C端的會員制商場、電子賣場、便利店都水土不服,逐漸落寞地走起了下坡路。

2020年,物美集團斥資172.64億元(包括15.93億歐元及47.11億人民幣)收購麥德龍中國100%股權,隨後麥德龍集團19.97億元參投物美關聯實體WM Holding HK,獲得20.04%股權。2021年,麥德龍與物美超市一起打包為「物美科技」赴港IPO,但最終止步於聆訊階段。2024年剝離零售業務後,麥德龍又以「食品快消供應鏈解決方案服務商」的身份兩度向港交所遞表,上市之路可謂一波三折。

結合多版招股書來看,2021-2024年前七個月,麥德龍供應鏈的營業收入整體呈下滑趨勢,淨利潤忽高忽低,毛利率徘徊在10%左右;資產負債率常年高於100%,賬面資金捉襟見肘,VC/PE機構亟待退出,上市迫在眉睫,而資本市場卻對其能否獨立行走始終保持懷疑態度。

結構性依賴積重難返 非貿易借款、債務雙高

招股書顯示,2021-2023年,麥德龍供應鏈總營收從278.20億元降至248.58億元,淨利潤分別錄得3.32億元、-4.71億元、2.53億元,穩定性堪憂。2024年1-7月,公司實現收入148.24億元,按年微降1.0%;經營溢利約為1.40億元,較2023年同期「腰斬」。由於財務成本走高、毛利空間持續承壓,麥德龍供應鏈預計2024年全年錄得淨虧損。

就細分業務而言,麥德龍供應鏈目前主要分為零售商配送解決方案、食品服務及配送解決方案、福利禮品解決方案和商品批發四大板塊。其中,零售商配送解決方案收入在報告期內佔總營收比例分別為59.8%、60.6%、60.1%、59.6%,基本全部來源於向物美集團旗下麥德龍門店、物美超市、物美便利店提供調味料、零食、生鮮、清潔劑及辦公用品等商品的銷售,覆蓋近3萬個SKU。

2024年前七個月,公司開始為湖南及湖北的兩家獨立第三方零售商提供配送服務,但收入規模僅約230萬元,與物美集團動輒上百億的採購額相比近乎微不足道。以拓展第三方客戶為主的食品服務及配送解決方案、福利禮品解決方案和商品批發業務,同期分別為總營收的貢獻13.3%、15.4%、8.1%,暫時難以支撐起第二增長曲線。

換而言之,麥德龍供應鏈的核心業務眼下依舊重度依賴物美集團。2021-2024年前七個月,公司向前五大客戶的銷售收入佔比分別為63.7%、64.7%、64.0%、64.0%,向第一大客戶物美集團的銷售收入佔前五大客戶銷售總額比例則保持在96%以上。而伴隨線下零售商超行業景氣度下行,物美也在關閉經營不善的門店。相較2023年末,麥德龍、物美超市和物美便利店共淨減少42家門店,採購規模縮水直接對麥德龍供應鏈的業績產生負面影響。

更令人擔憂的是,與物美集團深度捆綁,導致公司與關聯方資金往來潛在風險激增。

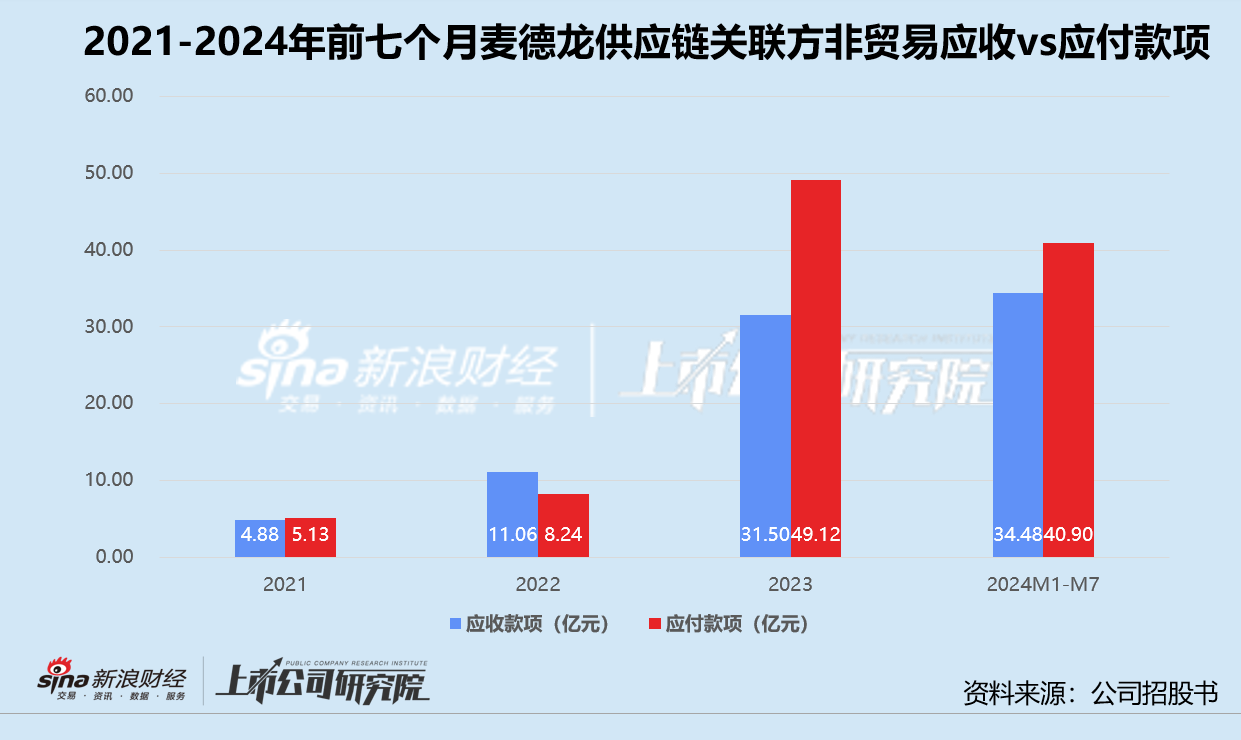

報告期內,麥德龍供應鏈應收關聯方款項由18.71億元漲至44.73億元,非貿易相關款項在不到四年的時間內翻了整整7倍。截至2024年7月31日,其非貿易關聯方應收款達到34.48億元,約佔應收關聯方款項77.1%,主要包括為全資子公司配帝商貿(上海)有限公司及關聯企業物美科技集團有限公司提供委託貸款、為物美超市代付租金開支等,利率介於0.35%-1.09%之間。

公司的應付關聯方款項同樣從2021年的8.15億元飆升至2024年1-7月的41.76億元,累計漲幅超412.4%。其中,非貿易相關應付關聯方款項佔比逼近98.0%,主要包括向全資子公司配帝商貿(上海)有限公司及關聯實體Retail Enterprise Corporation Ltd.拆借款項。於2024年7月31日,在麥德龍供應鏈應付Retail Enterprise Corporation Ltd.的21.67億元餘額中,約有5.67億元年利率達5.25%。

賬面僅剩5億現金流動性告急 IDG騰訊中金陪跑五年待退出

值得關注的是,2023年及2024年前七個月,麥德龍供應鏈經營活動產生的現金淨流入分別為26.16億元、10.81億元,僅相當於同期非貿易相關應收關聯方款項的83.0%、31.4%。這意味着,公司苦心經營創造的現金流,還不夠填補借給關聯方的低息貸款。

與此同時,麥德龍供應鏈為銀行借款及非貿易相關應付關聯方款項支付的利息成本合計3.04億元、2.36億元,約佔各期財務成本67.0%、73.5%,分別吞噬毛利潤11.4%、16.4%。每賺6元就要掏出1元付息,公司孖展成本高企。

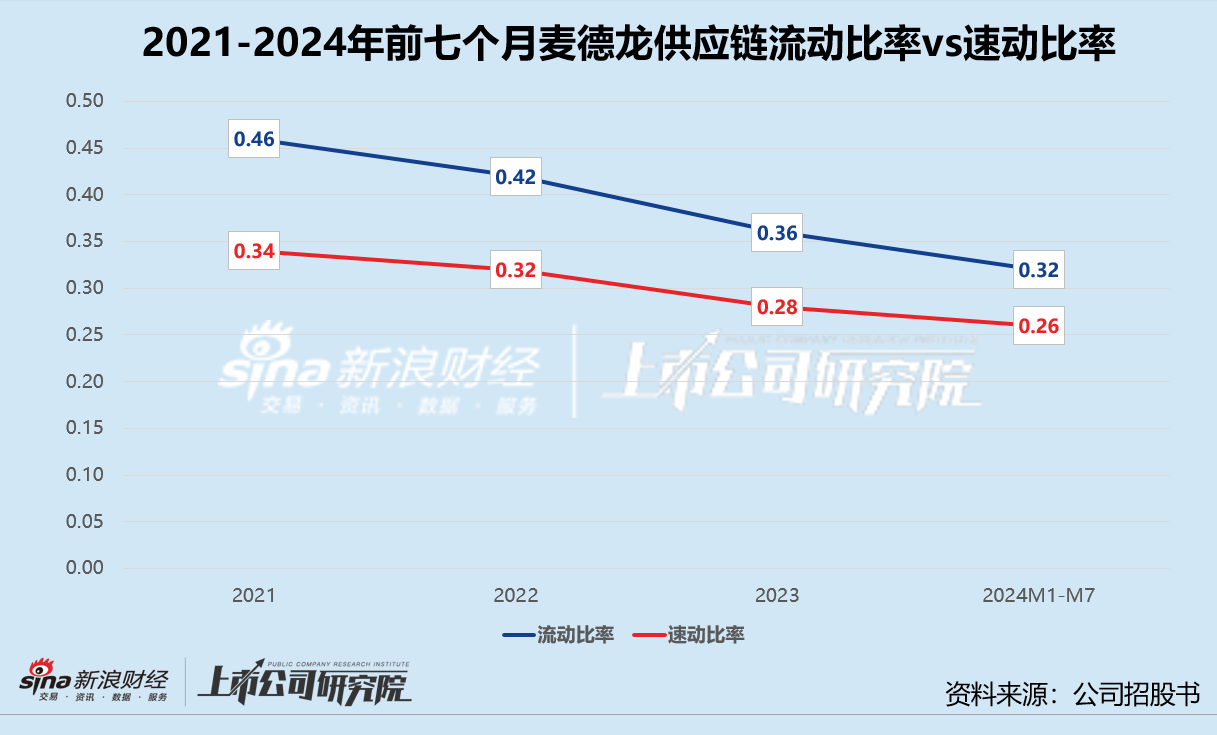

一邊為關聯公司墊款被佔用資金,一邊向關聯方借款支付高額利息,麥德龍供應鏈的現金及現金等價物「斷崖式」下跌。截至2024年7月31日,公司賬面資金僅剩5.37億元,按年銳減64.4%,而其短期借款、貿易及其他應付款項合計達84.26億元;流動比率和速動比率再創新低,分別錄得0.32、0.26,雙雙低於安全警戒值。

資金鍊危在旦夕,麥德龍供應鏈背後還有一衆VC/PE機構股東亟待退出。據招股書披露,2019末至2020年中,上達資本、阿布扎比政府、IDG資本、中金資本、光大控股、招銀國際、興業國信資管、騰訊投資和聯想等財務及產業投資方密集入股,每股對價1.55-1.63美元,累計孖展總額9.61億美元。

截至上市前,上達資本共持有麥德龍供應鏈10.86%的股權,IDG資本、阿布扎比政府、興業國信資管分別持有2.91%、1.86%、1.74%,招銀國際、騰訊投資、中金資本和聯想的持股比例則均未超過1%。若基於持股比例和投資總額簡單測算,麥德龍供應鏈彼時估值約為46.51億美元,摺合人民幣320.81億元。

不過,多次籌備上市無果,機構的耐心恐怕所剩無幾。以上達資本為例,用於投資麥德龍供應鏈的兩隻基金Ascendent Capital Partners II, L.P.和Ascendent Capital Partners III, L.P.先後成立於2015年和2019年,現已進入退出或清算階段。招股書顯示,倘於2025年6月28日前沒有完成上市,優先股持有人可要求公司按每股31.05美元贖回,總代價高達15億美元,約合人民幣107.57億元。如果觸發條款被迫履行,這可能是壓垮麥德龍供應鏈的最後一根稻草。

責任編輯:公司觀察